中心思想

业绩强劲增长与盈利能力提升

百诚医药在2022年实现了显著的业绩增长,收入和归母净利润均大幅提升,显示出公司强劲的盈利能力和稳定的利润率。这得益于其持续扩大的研发投入和高效的运营管理。

一体化服务与研发创新驱动

公司通过深化研发创新和拓展一体化服务模式,巩固了核心竞争力。CRO业务保持高速增长,CDMO业务也展现出巨大潜力,通过“药学研究+临床试验+定制研发生产”的一体化服务,有效提升了客户粘性并驱动长期增长。

主要内容

财务表现与费用结构分析

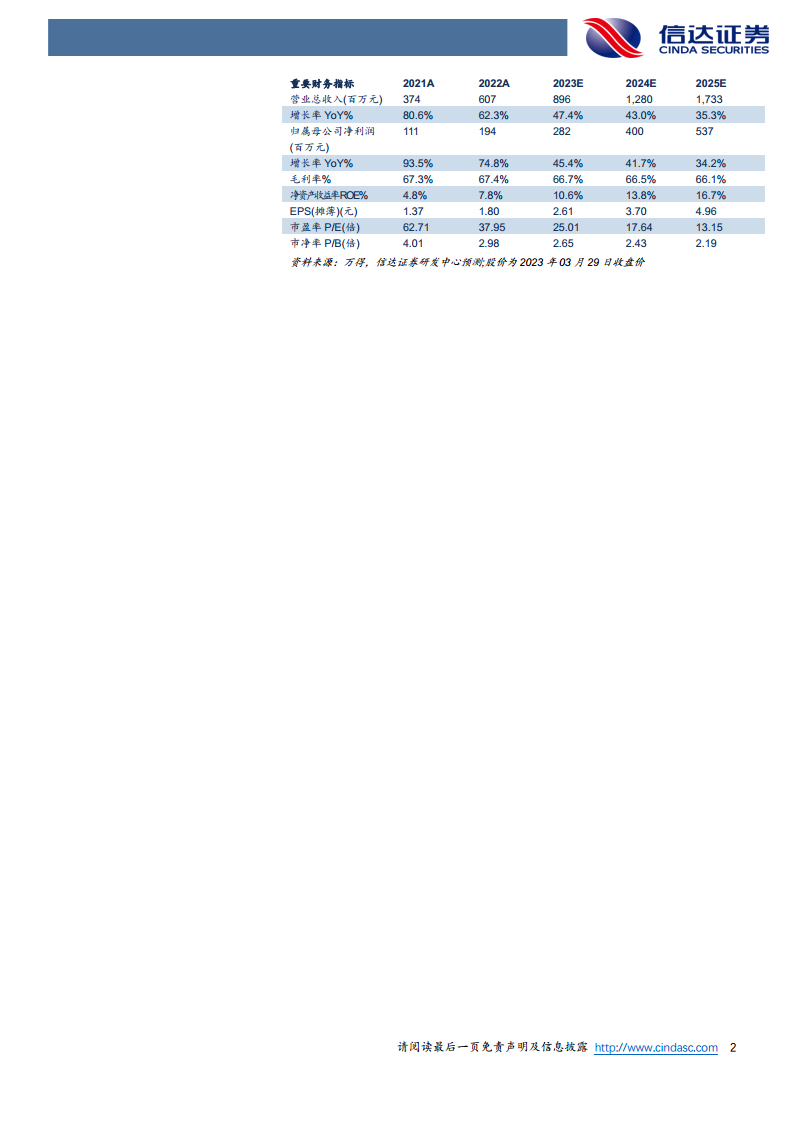

- 营收与利润高速增长: 2022年,百诚医药实现收入6.07亿元,同比增长62.27%;归母净利润1.94亿元,同比增长74.78%;扣非归母净利润1.70亿元,同比增长64.95%。经营现金流净额达2.59亿元,同比增长78.38%。

- 盈利能力稳定提升: 综合毛利率为67.37%(同比+0.11pp),归母净利率31.97%(同比+2.29pp),扣非归母净利率27.94%(同比+0.45pp),显示公司盈利能力持续稳定。

- 费用结构变化: 期间费用率上升至38.45%(+1.95pp)。其中,管理费用率(16.70%,+3.90pp)和研发费用率(27.34%,+5.66pp)因股权激励、管理人员薪酬增长及自主立项研发投入而有所增加;销售费用率(1.29%,-0.50pp)下降;财务费用率(-6.88%,-7.12pp)因募集资金利息收入大幅降低。

业务发展与一体化服务优势

- CRO业务表现亮眼: 2022年CRO业务保持高速增长,共注册申报115项,获得批件41项。

- 研发技术成果转化: 实现收入2.21亿元,同比增长108.69%,转化71个项目,尚有250余项待转化。

- 受托药品研发服务: 临床前药品研究收入2.18亿元,同比增长36.98%;临床服务收入0.80亿元,同比增长47.74%。

- 权益分成业务: 收入5780万元,同比增长79.65%,其中缬沙坦氨氯地平项目贡献5691.50万元。预计2023年多巴丝肼片将带来销售分成。

- 研发投入持续增强: 公司新建中药天然药物中心、大分子生物药平台,并完善药理毒理研究中心,进一步巩固了以研发为核心的竞争优势。

- CDMO一体化服务优势: 2022年CDMO对外收入0.21亿元,同比增长121.27%,对内对外合计收入0.6亿元。子公司赛默制药已建成10.1万㎡GMP厂房,可生产14种剂型,有助于获取更多“药学研究+临床试验+定制研发生产”一体化订单。

订单增长与人才战略

- 订单驱动未来增长: 2022年新增订单10.07亿元(含税),同比增长24.69%;在手订单13.34亿元(不含税),同比增长49.42%。强劲的订单增长源于公司卓越的研发能力和一体化服务能力。

- 人才储备强化核心竞争力: 2022年公司员工总数达1321名,同比增加556名,深厚的人才储备是公司核心竞争力的重要组成部分。

盈利预测与风险提示

- 未来业绩展望: 预计2023-2025年营业收入分别为8.96/12.80/17.33亿元,同比增长47.4%/43.0%/35.3%;归母净利润分别为2.82/4.00/5.37亿元,同比增长45.4%/41.7%/34.2%。

- 主要风险因素: 行业竞争加剧、医药行业研发投入及外包需求下降、国内外政策风险、新业务拓展不及预期等。

总结

百诚医药2022年业绩表现强劲,收入和利润均实现高速增长,显示出其稳健的盈利能力。公司通过持续的研发投入、拓展一体化CRO/CDMO服务模式,显著提升了市场竞争力。特别是研发技术成果转化、受托药品研发以及权益分成业务的快速发展,结合CDMO商业化生产能力的建设,共同构筑了公司的核心优势。高速增长的新增订单和在手订单预示着公司未来业绩的持续增长潜力。尽管面临行业竞争加剧、研发投入波动及政策风险等挑战,但百诚医药凭借其一体化服务和人才战略,有望在医药研发外包市场中保持长期增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用