中心思想

业绩超预期与渠道转型驱动增长

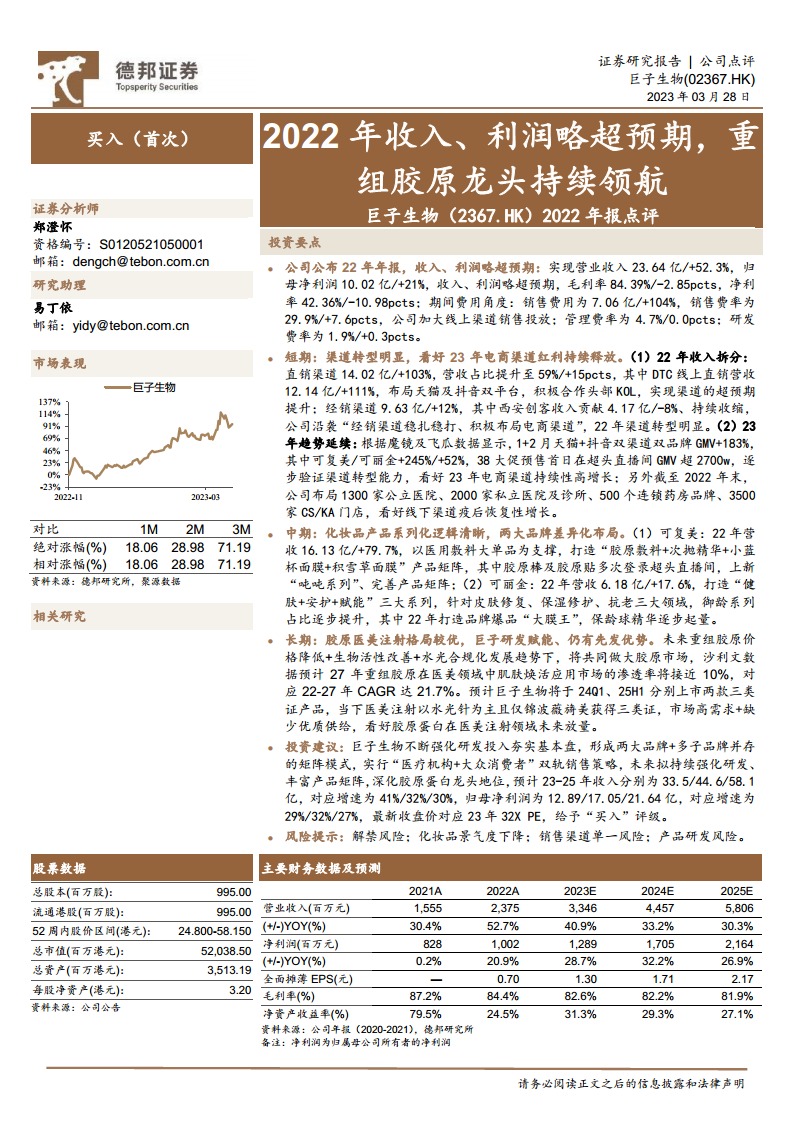

巨子生物在2022年实现了超出预期的收入和利润增长,营业收入达到23.64亿元,同比增长52.3%,归母净利润10.02亿元,同比增长21%。这一显著增长主要得益于公司成功的渠道转型策略,特别是线上DTC(直接面向消费者)直销模式的强劲发展。公司通过积极布局天猫和抖音双平台,并与头部KOL合作,使得DTC线上直销收入同比增长111%,成为业绩增长的核心驱动力。同时,公司持续强化研发投入,丰富产品矩阵,并实行“医疗机构+大众消费者”双轨销售策略,进一步巩固了其在重组胶原领域的龙头地位。

市场前景与投资价值

报告对巨子生物的未来发展持乐观态度,认为其具备显著的投资价值。短期内,公司将持续受益于电商渠道红利的释放,2023年1-2月天猫+抖音双渠道双品牌GMV同比增长183%的数据有力验证了这一趋势。同时,线下渠道在疫后也将迎来恢复性增长。中期来看,公司旗下“可复美”和“可丽金”两大品牌通过清晰的产品系列化和差异化布局,不断推出爆品并完善产品矩阵,有望持续提升市场份额。从长期视角看,重组胶原医美注射市场潜力巨大,沙利文数据预计2027年该市场渗透率将接近10%,复合年增长率达21.7%。巨子生物凭借其在研的两款三类证产品,有望在市场高需求与优质供给稀缺的背景下,占据先发优势并实现医美注射领域的放量增长。基于对公司未来业绩的积极预测,报告给予“买入”评级。

主要内容

2022年财务表现与费用结构分析

巨子生物在2022年展现了强劲的财务表现,其收入和利润均略超市场预期。

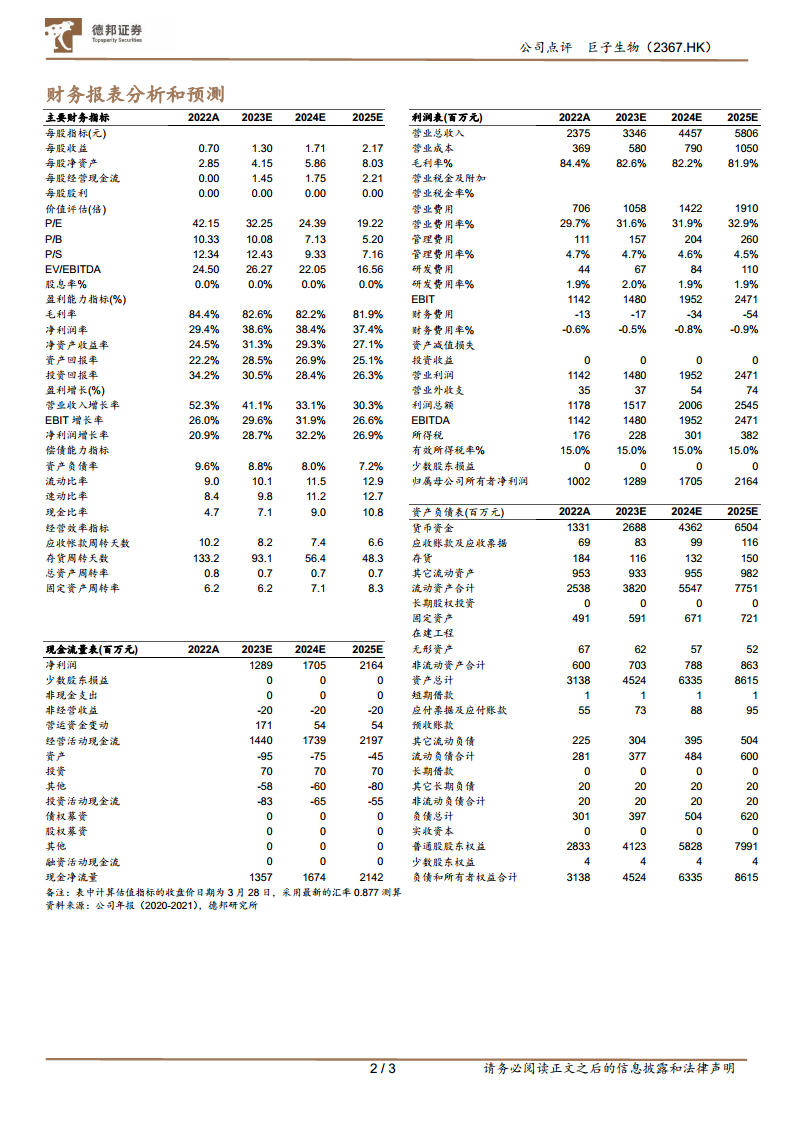

- 收入与利润超预期: 公司全年实现营业收入23.64亿元人民币,同比大幅增长52.3%。归属于母公司所有者的净利润达到10.02亿元人民币,同比增长21%。

- 毛利率与净利率: 尽管收入增长显著,但毛利率和净利率有所波动。毛利率为84.39%,同比下降2.85个百分点;净利率为42.36%,同比下降10.98个百分点。这一下降可能与销售策略调整和费用投入增加有关。

- 费用结构: 从期间费用角度看,销售费用为7.06亿元,同比激增104%,销售费率也随之提升至29.9%,同比增加7.6个百分点。这主要反映了公司为加大线上渠道销售投放而进行的投入。管理费率为4.7%,保持稳定;研发费率为1.9%,同比略有提升0.3个百分点,显示公司持续重视研发投入。

短期展望:渠道转型与电商红利

公司在短期内展现出明显的渠道转型趋势,并有望持续受益于电商渠道的红利释放。

- 渠道结构优化: 2022年,直销渠道收入达到14.02亿元,同比大幅增长103%,其在总营收中的占比提升至59%,同比增加15个百分点。其中,DTC线上直销收入贡献了12.14亿元,同比增长111%,主要得益于公司在天猫及抖音双平台的积极布局以及与头部KOL的深度合作,实现了渠道的超预期提升。相比之下,经销渠道收入为9.63亿元,同比增长12%,其中西安创客的收入贡献为4.17亿元,同比下降8%,显示公司在持续收缩部分传统经销渠道。

- 2023年电商高增长: 渠道转型能力在2023年初得到进一步验证。根据魔镜及飞瓜数据显示,2023年1-2月,公司天猫+抖音双渠道双品牌GMV(商品交易总额)同比增长高达183%。具体来看,可复美品牌GMV同比增长245%,可丽金品牌GMV同比增长52%。此外,在38大促预售首日,公司产品在超头直播间的GMV超过2700万元,预示着2023年电商渠道有望持续实现高增长。

- 线下渠道恢复: 截至2022年末,公司已广泛布局线下渠道,包括1300家公立医院、2000家私立医院及诊所、500个连锁药房品牌以及3500家CS/KA门店。随着疫情影响的减弱,预计线下渠道将迎来恢复性增长,为公司业绩提供额外支撑。

中期展望:化妆品产品系列化与品牌差异化

在中期发展策略上,巨子生物通过两大核心品牌“可复美”和“可丽金”实施清晰的化妆品产品系列化和差异化布局。

- 可复美品牌: 2022年,可复美品牌实现营收16.13亿元,同比增长79.7%。该品牌以医用敷料大单品为支撑,成功打造了“胶原敷料+次抛精华+小蓝杯面膜+积雪草面膜”的产品矩阵。其中,胶原棒及胶原贴多次登上超头直播间,并推出了“吨吨系列”,进一步完善了产品矩阵,满足了消费者多元化的需求。

- 可丽金品牌: 2022年,可丽金品牌营收达到6.18亿元,同比增长17.6%。该品牌致力于打造“健肤+安护+赋能”三大系列,精准针对皮肤修复、保湿修护和抗老三大领域。御龄系列在产品组合中的占比逐步提升,显示其市场认可度。2022年,可丽金成功打造了品牌爆品“大膜王”,同时“保龄球精华”也逐步起量,为品牌增长注入新动力。

长期展望:重组胶原医美注射市场潜力

从长期来看,重组胶原在医美注射领域的市场格局优越,巨子生物凭借其研发实力和先发优势,有望抓住市场机遇。

- 市场格局与增长: 报告指出,未来重组胶原价格的降低、生物活性的改善以及水光针合规化发展趋势,将共同推动胶原市场的整体扩大。根据沙利文数据预测,到2027年,重组胶原在医美领域中肌肤焕活应用市场的渗透率将接近10%,对应2022-2027年的复合年增长率(CAGR)将达到21.7%,显示出巨大的市场增长潜力。

- 公司先发优势: 巨子生物在重组胶原医美注射领域具备显著的先发优势。公司预计将于2024年第一季度和2025年上半年分别上市两款三类证产品。目前,医美注射市场仍以水光针为主,且仅有锦波薇旖美获得了三类证,市场存在高需求但优质供给稀缺的局面。巨子生物新产品的上市有望填补市场空白,并凭借其技术优势实现胶原蛋白在医美注射领域的未来放量。

投资建议与风险提示

基于对公司短期、中期和长期发展的全面分析,报告给出了具体的投资建议并提示了潜在风险。

- 投资建议: 巨子生物持续强化研发投入,夯实基本盘,形成了“两大品牌+多子品牌”并存的矩阵模式,并实行“医疗机构+大众消费者”双轨销售策略。公司未来拟持续强化研发,丰富产品矩阵,深化其胶原蛋白龙头地位。报告预计巨子生物2023-2025年的收入将分别达到33.5亿元、44.6亿元和58.1亿元,对应增速分别为41%、32%和30%。归母净利润预计分别为12.89亿元、17.05亿元和21.64亿元,对应增速分别为29%、32%和27%。根据最新收盘价,对应2023年32倍PE,报告给予“买入”评级。

- 风险提示: 报告同时提示了潜在风险,包括解禁风险、化妆品景气度下降、销售渠道单一风险以及产品研发风险,提醒投资者注意。

总结

巨子生物在2022年取得了超出预期的业绩,营业收入和归母净利润分别实现52.3%和21%的增长。这一亮眼表现主要归因于公司成功的渠道转型,特别是线上DTC直销模式的爆发式增长,其DTC线上直销收入同比增长111%,成为核心增长引擎。公司通过在天猫和抖音等平台积极布局并与头部KOL合作,有效抓住了电商红利。

展望未来,巨子生物短期内将继续受益于电商渠道的高速增长和线下渠道的疫后恢复。中期来看,旗下“可复美”和“可丽金”两大品牌通过清晰的产品系列化和差异化策略,不断推出创新产品并完善产品矩阵,持续巩固其在化妆品市场的地位。从长期战略角度,公司在重组胶原医美注射领域拥有显著的先发优势,随着两款三类证产品的陆续上市,有望在市场高需求与优质供给稀缺的背景下,实现医美注射业务的快速放量,进一步打开成长空间。

综合来看,巨子生物凭借其强大的研发实力、多元化的品牌矩阵、有效的销售策略以及在重组胶原领域的领先地位,展现出持续领航市场的潜力。报告基于对公司未来稳健增长的预期,给予“买入”评级,但同时提示了包括解禁、市场景气度、渠道和研发等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用