中心思想

业绩强劲增长,集采与新品双轮驱动

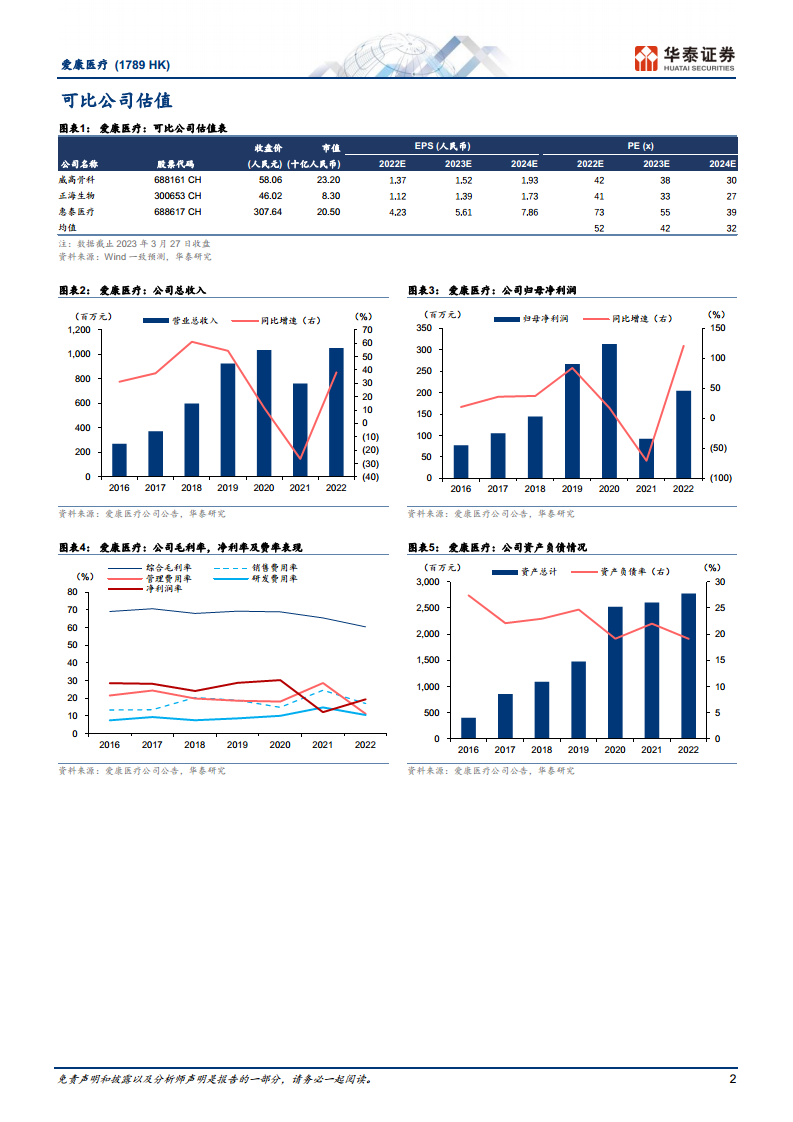

爱康医疗在2022年实现了显著的业绩增长,收入和归母净利润分别同比增长38%和121%,超出市场预期。这一亮眼表现主要得益于国家集采政策的深入执行,带动髋/膝关节植入量高速增长,以及公司在非集采市场和新品研发方面的积极拓展。展望未来,公司预计在2023-2025年继续保持超过30%的收入和净利润增长,核心驱动力将是集采产品的持续放量、非集采市场的进口替代,以及智能设备、齿科和骨生物材料等创新产品的陆续上市。

市场份额提升与长期增长潜力

报告维持爱康医疗“买入”评级,并设定目标价11.49港币,基于其在关节领域的稳固地位和多业务线的协同发展。公司通过集采策略有效扩大了市场份额,并积极布局中高端市场和翻修手术等高附加值领域。同时,脊柱/创伤板块在经历集采调整后有望企稳回升,而定制化产品和一系列创新医疗器械的推出,将为公司构建新的增长曲线,确保其在医疗器械市场的长期竞争力和持续增长潜力。

主要内容

2022年业绩回顾与2023年展望

爱康医疗2022年财务表现强劲,实现收入10.5亿元人民币,同比增长38%;归母净利润达到2.0亿元人民币,同比大幅增长121%,符合公司此前披露的盈利预告。业绩超预期增长的主要原因是国家集采政策的深入执行,推动初次髋/膝关节销量分别同比增长81%和130%,即使在2022年第四季度受疫情防控优化影响,关节植入量仍保持高速增长。

展望2023年,华泰研究团队对爱康医疗的收入和净利润增长持乐观态度,预计同比增速均将超过30%。这一增长预期主要基于以下两点:一是集采标内髋膝关节产品的持续放量;二是非集采市场的有效拓展。报告预测公司2023-2025年每股收益(EPS)分别为0.24、0.32和0.41元人民币,并基于42倍2023年市盈率(与同业Wind一致预测均值相同)给予目标价11.49港币,维持“买入”评级。

各业务板块分析与增长驱动

关节板块:集采驱动下的量增与市场拓展

2022年,爱康医疗的关节板块实现收入9.2亿元人民币,同比增长45%,是公司业绩增长的核心动力。国家关节集采的执行使得标内产品贡献了可观的销量增长,初次髋关节和膝关节的销量同比增速分别达到81%和130%。

展望2023年,华泰研究预计关节板块收入同比增长将冲击30%。主要原因包括:

- 外部环境改善与手术需求释放:随着外部环境因素影响的消退,自2023年2月起,公司关节产品销量表现良好,这得益于积压的手术需求释放以及医院加速完成集采标内量。

- 非集采市场进口替代与新品类贡献:公司在非集采市场持续推进进口替代策略,逐步抢占中高端市场份额。同时,翻修手术(2022年收入同比增长60%)、半髋关节和单髁关节(2022年7月获批)等新品种预计将逐步起量,共同推动整体手术量的明确复苏。

长期来看,报告看好爱康医疗在整体关节领域的稳态市场占有率有望达到25%。

脊柱/创伤板块:集采后的稳健换量

2022年,爱康医疗的脊柱/创伤板块收入为6000万元人民币,同比下滑24%。收入下滑的主要原因是公司产品在2022年脊柱集采中中标后,在2023年集采正式实施前进行了渠道库存清理,并拨备了约2000万元人民币以弥补经销商差价。

尽管短期承压,但报告看好公司脊柱/创伤业务线未来三年收入企稳回升,主要基于:

- 创伤领域稳步起量:理贝尔产品中标十二省联盟集采(预计2023年可能重新续标),有望实现稳步起量。

- 脊柱领域集采影响有限且有望恢复增长:脊柱领域的主要产品为3D打印椎间融合器,集采相关品种收入占比较低。预计自2023年第一季度开始执行集采内量后,该板块收入同比增速有望恢复至20%以上的水平。

定制化平台与新品研发:未来增长新引擎

爱康医疗背靠其优质的ICOS定制平台,在定制化产品方面表现突出。2022年,定制化产品实现收入4700万元人民币,同比增长101%。报告预计2023年该板块收入同比增长将达到50%,主要服务于复杂病例和高需求患者。

此外,公司在新品研发方面持续发力,多款创新产品陆续登陆市场,为未来增长提供新动能:

- 智能设备:2022年12月,公司获得了髋关节导航系统的注册证。公司指引预计在2023年第四季度获得髋关节机器人注册证,并在2024年第二季度获得膝关节机器人系统注册证,标志着公司在骨科智能化手术领域的重要布局。

- 齿科产品:种植牙科骨粉填充材料的注册证已获得,目前正在组建新的销售团队,有望开拓新的业务增长点。

- 骨生物材料:SBG多孔生物人工骨预计在2023年第三季度上市,将进一步丰富公司的产品线。

风险提示

报告提示了爱康医疗面临的主要风险,包括关节产品国家集采续标或其他产品集采降价的风险,以及新品上市延迟的风险。

总结

爱康医疗在2022年凭借国家集采带来的关节产品放量,实现了收入和净利润的显著增长。展望未来,公司将继续受益于集采产品的持续渗透和非集采市场的进口替代。同时,通过其优质的ICOS定制平台,以及在智能设备、齿科和骨生物材料等领域的新品研发和上市,爱康医疗有望构建多层次的增长曲线,确保其在医疗器械市场的长期竞争优势和持续增长。尽管面临集采降价和新品上市延迟等风险,但公司整体发展态势积极,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用