中心思想

药明生物业绩强劲增长,维持“买入”评级

本报告维持药明生物(2269 HK)的“买入”评级,并将其目标价微升至90.70港元。公司2022年收入与核心盈利均实现快速增长,且预计2023-2025年将继续保持强劲的业绩增长势头。

核心业务驱动未来发展

药明生物的增长主要得益于其全球业务的全面发展、各阶段项目数量的快速增加以及一站式服务能力的强大。同时,公司未来受新冠项目收入不确定性的影响将显著减少,非新冠项目将成为主要增长引擎。

主要内容

2022年财务表现与区域增长

收入与盈利能力显著提升

药明生物在2022年实现了强劲的财务增长。公司收入同比增长48.4%至152.7亿元人民币,股东净利润同比增长30.5%至44.2亿元人民币。反映核心业务盈利能力的经调整净利润同比增长48.5%至49.3亿元人民币,略超市场预期。这主要得益于销售费用率从2021年的9.7%下降至2022年的9.4%。

全球业务与各阶段服务全面开花

从地区分布来看,药明生物的全球业务全面发展,其中北美地区收入同比增长50.8%,中国地区同比增长24.4%,欧洲地区同比增长22.1%。在业务阶段方面,公司各阶段服务收入均实现快速增长:临床前服务(IND前)同比增长45.8%,早期临床服务(第I及II期)同比增长100.1%,后期临床(III期)及商业化生产收入同比增长44.9%。

未来增长预测与项目管线分析

项目数量持续增加,业绩能见度高

报告预计药明生物在2022-2025年间的收入和经调整净利润复合年增长率(CAGR)将分别达到26.8%和26.9%。这一增长预期主要基于公司各阶段项目数量的快速增加:截至2022年底,公司项目数量从去年同期的480个增加到588个。其中,临床前、早期临床、后期临床及商业化阶段项目数量分别同比增加11.9%、36.8%和31.7%。由于公司强大的一站式服务能力,许多早期阶段项目将逐步向后期临床及商业化生产推进,从而确保了公司业绩的高度能见性。

降低对新冠项目的依赖,实现后疫情时代增长

公司在2022年从新冠项目中获得了约3亿美元的收入。然而,在目前进行中的588个项目中,有550个为非新冠项目。这意味着未来新冠疫情是否持续对公司业绩的影响已不大,公司在后疫情时代仍将实现快速增长,非新冠业务将成为其核心驱动力。

盈利预测与估值调整

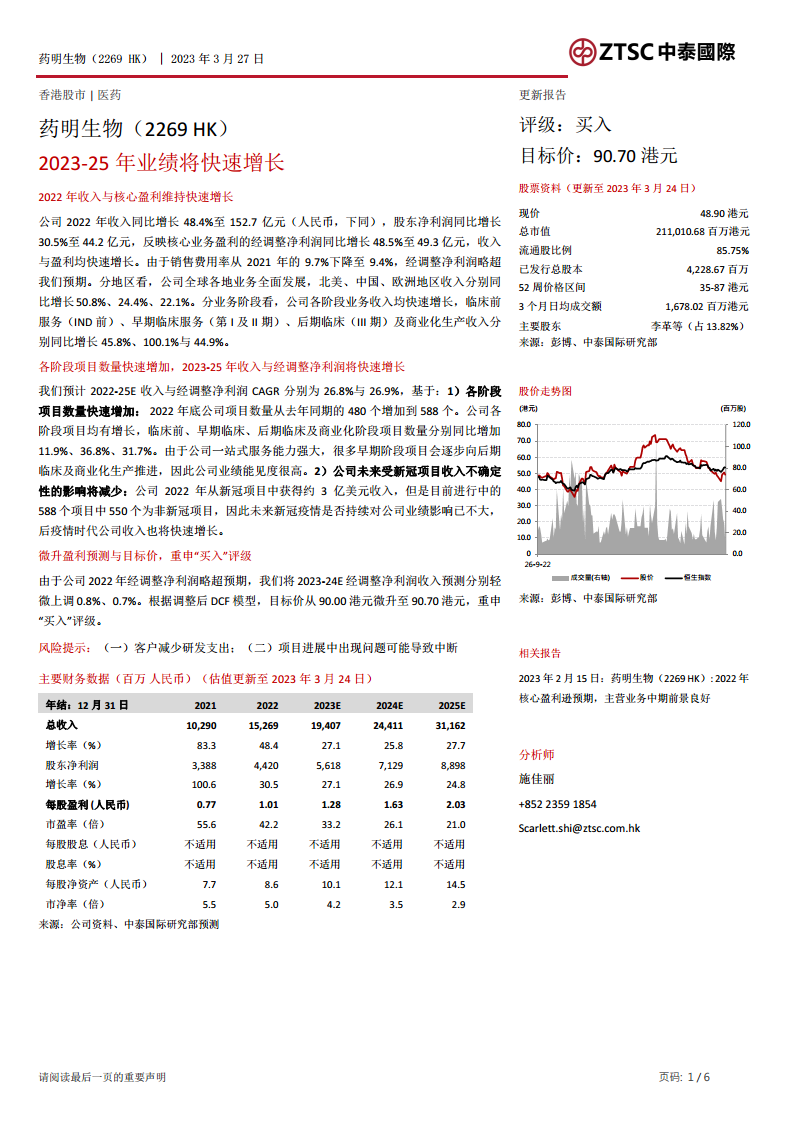

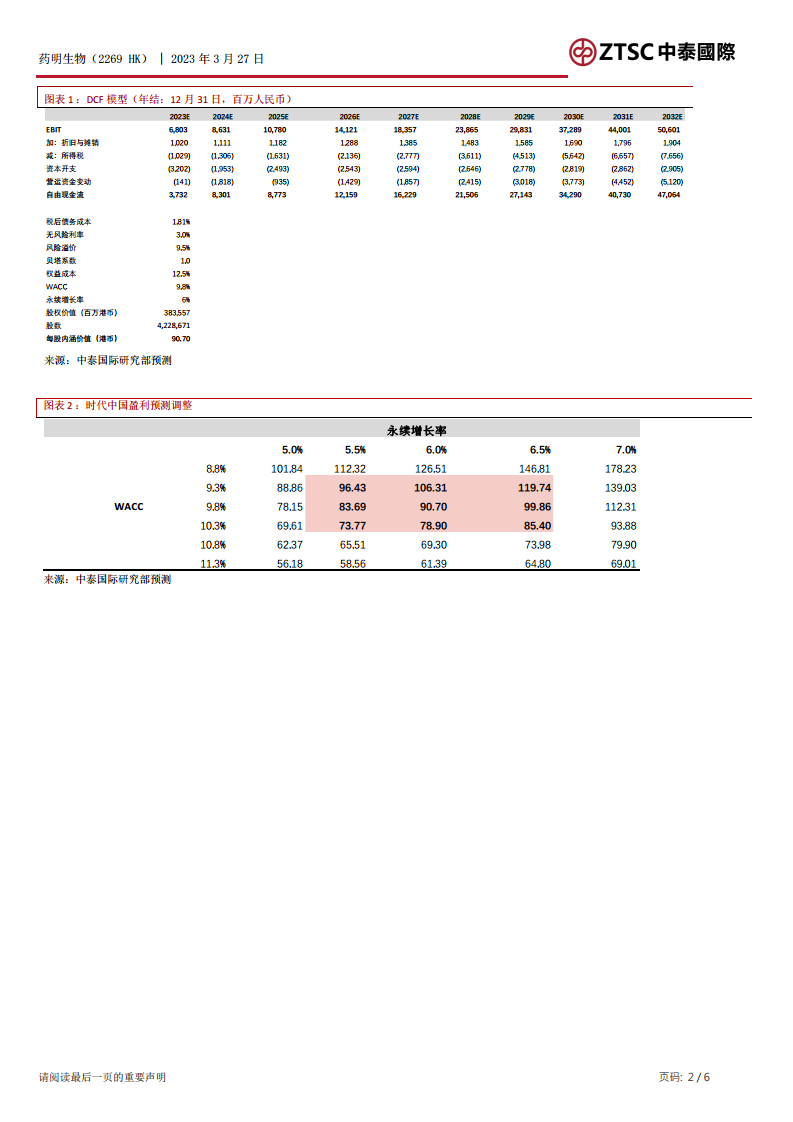

盈利预测微调,目标价上调

鉴于公司2022年经调整净利润略超预期,报告将2023-2024年经调整净利润预测分别轻微上调0.8%和0.7%。基于调整后的DCF模型,目标价从90.00港元微升至90.70港元,并重申“买入”评级。

风险提示

报告提示了潜在风险,包括客户减少研发支出以及项目进展中可能出现问题导致中断。

总结

药明生物在2022年展现了强劲的业绩增长,收入和经调整净利润均实现高速增长,且全球各地区和各业务阶段均表现出色。展望未来,公司凭借不断增加的项目数量和强大的“一站式”服务能力,预计在2023-2025年将继续保持快速增长。同时,公司对新冠项目的依赖性降低,非新冠业务将成为其长期增长的核心动力。鉴于其稳健的财务表现和积极的增长前景,报告维持药明生物“买入”评级,并小幅上调目标价至90.70港元。

微信扫一扫-立即使用

微信扫一扫-立即使用