中心思想

疫情扰动下业绩稳健增长,特检业务前景广阔

康圣环球(9960.HK)在2022年面对疫情扰动,仍实现了营业收入的显著增长并首次扭亏为盈,主要得益于新冠业务的贡献以及常规ICL特检业务的良好韧性。公司持续加大实验室投入和研发创新,专科特检业务,特别是肿瘤和神经学板块表现亮眼,同时特检试剂开发和CRO订单持续高增,为公司中长期业绩增长奠定基础。

2023年特检业务有望加速,维持“买入”评级

展望2023年,随着常规诊疗活动的恢复和公司在高端特检项目上的持续布局,预计特检业务将迎来加速发展。公司在血液病、神经学、肿瘤等多个专科领域的产品升级和市场拓展将驱动业绩增长,试剂产品和CRO业务也将加速放量。基于此,分析师调整盈利预测并维持“买入”评级。

主要内容

常规ICL稳健增长+新冠业务贡献,公司首次扭亏为盈

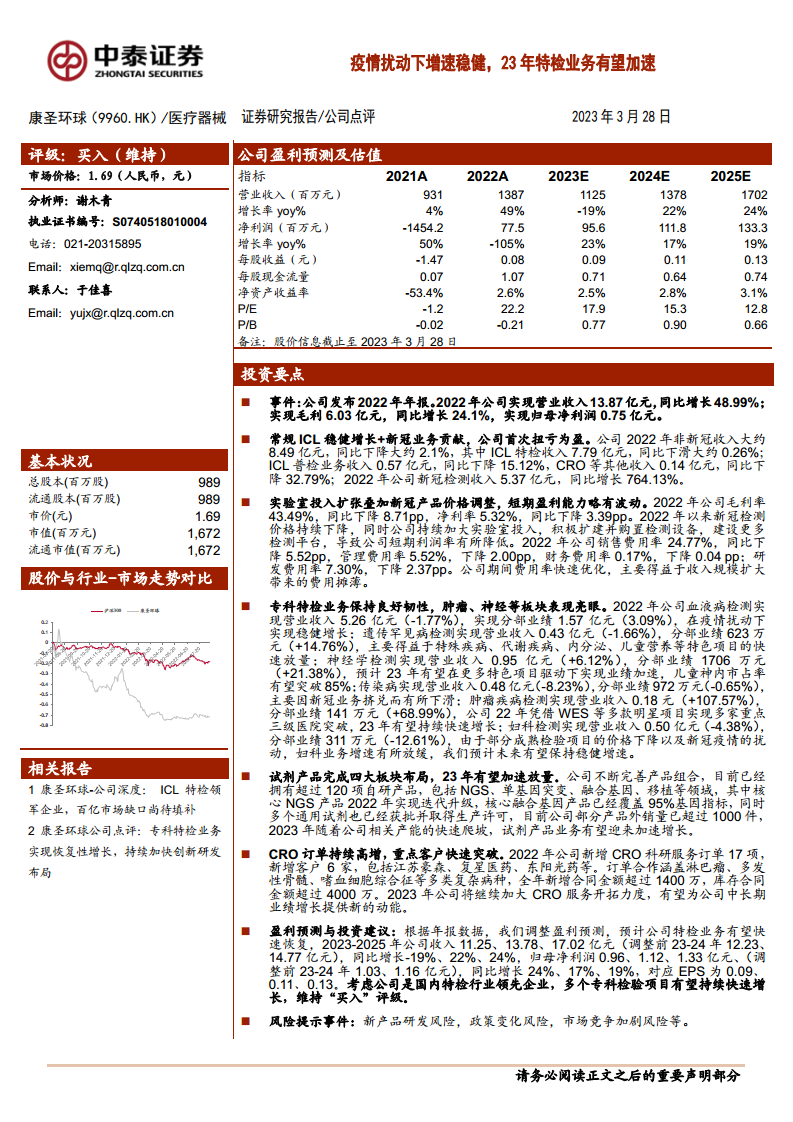

- 2022年财务表现概览:公司2022年实现营业收入13.87亿元,同比增长48.99%;实现毛利6.03亿元,同比增长24.1%;归母净利润0.75亿元,同比实现扭亏为盈。

- 业务收入结构分析:

- 非新冠收入约为8.49亿元,同比下降约2.1%。其中,ICL特检收入7.79亿元,同比下滑约0.26%;ICL普检业务收入0.57亿元,同比下降15.12%;CRO等其他收入0.14亿元,同比下降32.79%。

- 新冠检测收入5.37亿元,同比增长764.13%,是公司收入增长和扭亏为盈的关键驱动力。

- 盈利能力与费用率波动:

- 2022年公司毛利率为43.49%,同比下降8.71个百分点;净利率为5.32%,同比下降3.39个百分点。这主要受新冠检测价格持续下降以及公司持续加大实验室投入、扩建检测平台的影响。

- 期间费用率快速优化,销售费用率24.77%(同比下降5.52pp),管理费用率5.52%(下降2.00pp),财务费用率0.17%(下降0.04pp),研发费用率7.30%(下降2.37pp),主要得益于收入规模扩大带来的费用摊薄效应。

专科特检保持良好韧性,肿瘤、神经等板块表现亮眼

- 高端特检项目逐渐进入收获期:公司聚焦高技术壁垒的专科特检,在血液、神经、妇产科、传染病等六大领域深入布局,并持续推出创新检验项目。

- 各专科特检业务表现:

- 血液病:实现营业收入5.26亿元(-1.77%),分部业绩1.57亿元(+3.09%)。尽管受疫情扰动,仍实现稳健增长,新增产品约100项。预计2023年将新增检验项目80+,产品升级100多项,新增签约及共建医院有望超过100家。

- 遗传罕见病:实现营业收入0.43亿元(-1.66%),分部业绩623万元(+14.76%)。得益于特殊疾病、代谢疾病、内分泌、儿童营养等特色项目的快速放量。

- 神经学:实现营业收入0.95亿元(+6.12%),分部业绩1706万元(+21.38%)。作为公司第二大专科项目,在成人和儿童神内领域均有新产品推出,预计2023年有望新增合作医院超过100家,儿童神内市占率有望突破85%。

- 传染病:实现营业收入0.48亿元(-8.23%),分部业绩972万元(-0.65%)。主要受新冠业务挤兑影响,但高精尖项目占比持续提升,mNGS、tNGS检测同比增幅超100%。预计2023年将迎来快速增长。

- 肿瘤:实现营业收入0.18亿元(+107.57%),分部业绩141万元(+68.99%)。凭借WES等多款明星项目实现多家重点三级医院突破,预计2023年将持续快速增长。

- 妇科:实现营业收入0.50亿元(-4.38%),分部业绩311万元(-12.61%)。受部分成熟检验项目价格下降及疫情扰动影响增速放缓,但创新项目如儿童性早熟等有望提供未来增长动力。

特检试剂开发进展顺利,CRO订单持续高增

- 试剂产品布局与放量:公司已拥有超过120项自研产品,涵盖NGS、单基因突变、融合基因、移植等领域。核心NGS产品2022年实现迭代升级,核心融合基因产品覆盖95%基因指标。部分产品外销量已超过1000件,预计2023年随着产能爬坡,试剂产品业务有望加速增长。

- CRO订单持续增长:2022年新增CRO科研服务订单17项,新增客户6家(包括江苏豪森、复星医药、东阳光药等)。全年新增合同金额超过1400万元,库存合同金额超过4000万元。预计2023年将继续加大CRO服务开拓力度,为中长期业绩增长提供新动能。

盈利预测与投资建议

- 盈利预测调整:根据年报数据,分析师调整盈利预测。预计公司2023-2025年收入分别为11.25亿元、13.78亿元、17.02亿元,同比增长-19%、22%、24%。归母净利润分别为0.96亿元、1.12亿元、1.33亿元,同比增长24%、17%、19%。对应EPS分别为0.09元、0.11元、0.13元。

- 投资评级:考虑公司作为国内特检行业领先企业,多个专科检验项目有望持续快速增长,维持“买入”评级。

风险提示

- 新项目研发风险:ICL行业技术创新和研发周期长,可能面临研发失败风险。

- 政策变化风险:ICL行业监管政策尚不明确,未来医改政策变化可能带来负面影响。

- 市场竞争加剧风险:国内第三方实验室向特检领域发力,市场竞争可能加剧。

- 销售增长测算不及预期风险:报告中销售测算基于特定假设,可能存在偏差。

- 市场空间测算偏差风险:市场空间测算基于假设,存在实际达不到预期的风险。

- 公开资料信息滞后或更新不及时的风险。

总结

康圣环球在2022年通过新冠业务的显著贡献和常规特检业务的稳健发展,成功实现扭亏为盈,营业收入同比增长48.99%。尽管实验室投入扩张和新冠产品价格调整导致短期盈利能力波动,但公司通过费用优化有效控制了成本。在专科特检领域,血液病保持稳健,肿瘤和神经学等板块表现尤为突出,展现出良好的增长韧性。同时,特检试剂开发进展顺利,CRO订单持续高增,为公司未来发展注入新动力。分析师基于对特检业务加速恢复的预期,调整了盈利预测并维持“买入”评级,但投资者仍需关注新项目研发、政策变化、市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用