中心思想

业绩稳健增长,双场景驱动发展

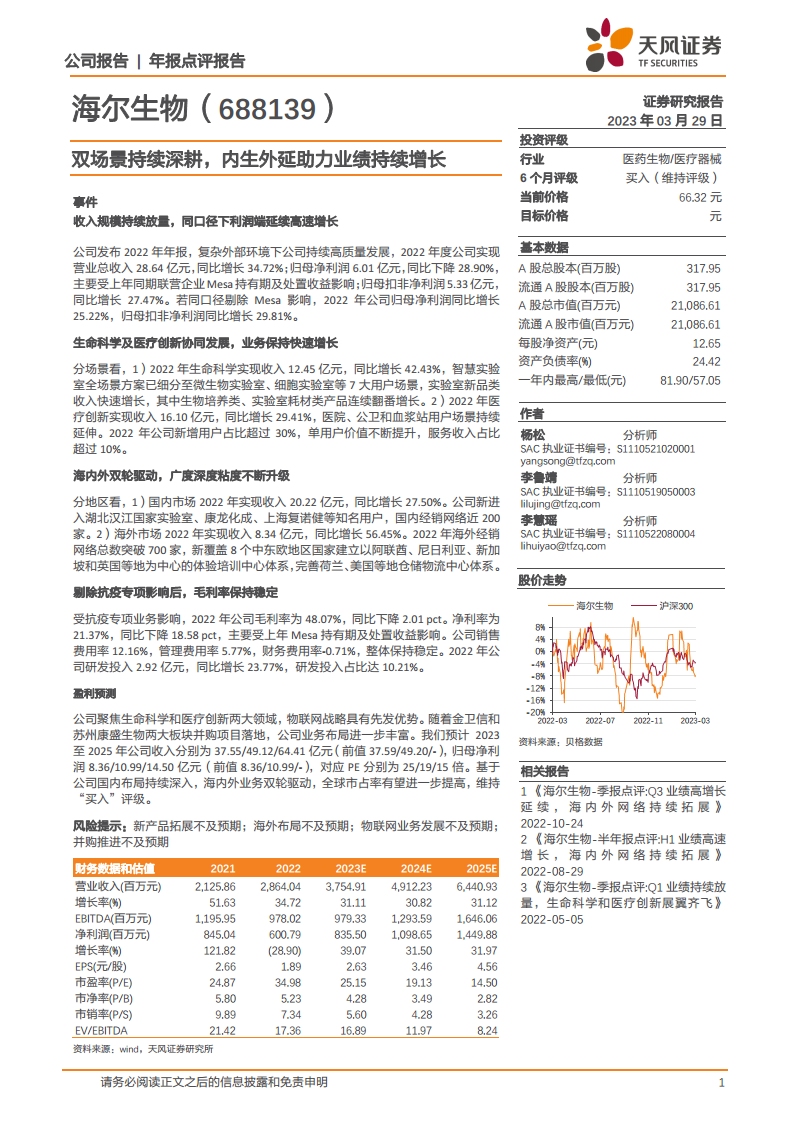

海尔生物在2022年复杂外部环境下展现出高质量发展韧性,营业总收入同比增长34.72%至28.64亿元。在剔除上年同期联营企业Mesa影响后,归母净利润和归母扣非净利润分别实现25.22%和29.81%的同口径高速增长,显示出公司核心业务的强劲增长势头。公司通过持续深耕生命科学和医疗创新两大核心场景,不断拓展用户覆盖和提升单用户价值,是其业绩持续增长的关键驱动力。

全球化布局与物联网战略赋能未来

公司积极推进海内外市场双轮驱动战略,海外市场收入增速显著高于国内市场,全球经销网络不断完善。同时,公司坚持高研发投入,强化物联网战略的先发优势,并通过金卫信和苏州康盛生物等并购项目,进一步丰富业务布局,为未来业绩的持续增长和全球市场份额的提升奠定坚实基础。天风证券维持“买入”评级,预期公司未来盈利能力和市场份额有望进一步提升。

主要内容

2022年财务表现与盈利能力分析

- 收入规模持续放量,同口径下利润端延续高速增长:

- 2022年,海尔生物实现营业总收入28.64亿元,同比增长34.72%,延续了2021年51.63%的高增长态势。

- 归母净利润为6.01亿元,同比下降28.90%,主要系上年同期联营企业Mesa持有期及处置收益带来高基数影响。

- 归母扣非净利润为5.33亿元,同比增长27.47%。若同口径剔除Mesa影响,2022年公司归母净利润同比增长25.22%,归母扣非净利润同比增长29.81%,这表明公司核心业务的盈利能力保持了强劲的内生增长。

- 从盈利能力指标看,2022年毛利率为48.07%,同比下降2.01个百分点,主要受抗疫专项业务影响。净利率为21.37%,同比下降18.58个百分点,同样受Mesa影响。然而,剔除这些特殊因素,公司盈利结构趋于稳定。

- 费用控制方面,销售费用率12.16%、管理费用率5.77%、财务费用率-0.71%,整体保持稳定。公司持续加大研发投入,2022年研发投入2.92亿元,同比增长23.77%,研发投入占比达10.21%,为长期发展注入动力。

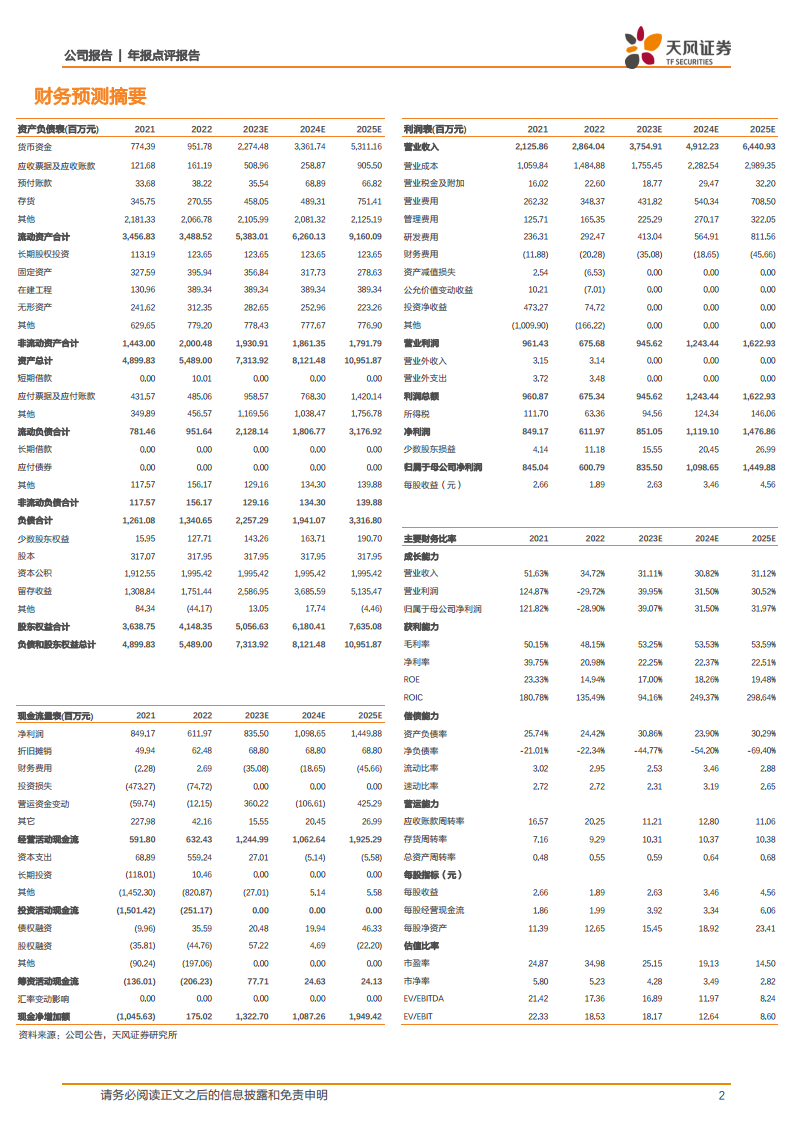

- 资产负债结构健康,2022年资产负债率为24.42%,流动比率和速动比率分别为2.95和2.72,显示出良好的偿债能力。

业务战略:双场景深耕与全球化布局

- 生命科学及医疗创新协同发展,业务保持快速增长:

- 生命科学场景: 2022年实现收入12.45亿元,同比增长42.43%,增速显著。公司智慧实验室全场景方案已细分至微生物实验室、细胞实验室等7大用户场景,满足多元化需求。其中,生物培养类和实验室耗材类产品收入连续翻番增长,体现了新产品和新业务的快速市场渗透。

- 医疗创新场景: 2022年实现收入16.10亿元,同比增长29.41%。公司持续拓展医院、公卫和血浆站等用户场景,2022年新增用户占比超过30%,有效扩大了市场覆盖。同时,单用户价值不断提升,服务收入占比超过10%,反映了公司在提供综合解决方案和增值服务方面的能力增强。

- 海内外双轮驱动,广度深度粘度不断升级:

- 国内市场: 2022年实现收入20.22亿元,同比增长27.50%。公司成功拓展了湖北汉江国家实验室、康龙化成、上海复诺健等知名用户,国内经销网络已接近200家,市场深度持续加强。

- 海外市场: 2022年表现尤为亮眼,实现收入8.34亿元,同比增长56.45%,远超国内市场增速。海外经销网络总数突破700家,并新覆盖8个中东欧地区国家。公司通过建立以阿联酋、尼日利亚、新加坡和英国等地为中心的体验培训中心体系,以及完善荷兰、美国等地的仓储物流中心体系,显著提升了全球服务能力和市场竞争力。

盈利预测与投资评级

- 未来业绩展望与估值分析:

- 公司聚焦生命科学和医疗创新两大核心领域,凭借物联网战略的先发优势,以及金卫信和苏州康盛生物两大板块并购项目的成功落地,业务布局进一步丰富,为未来增长奠定基础。

- 天风证券预计,2023年至2025年公司营业收入将分别达到37.55亿元、49.12亿元和64.41亿元,年复合增长率保持在30%以上。

- 归属于母公司净利润预计分别为8.36亿元、10.99亿元和14.50亿元,对应年增长率分别为39.07%、31.50%和31.97%,显示出强劲的盈利增长潜力。

- 基于上述盈利预测,对应2023年至2025年的PE分别为25倍、19倍和15倍,估值具有吸引力。

- 鉴于公司国内布局持续深入、海内外业务双轮驱动以及全球市占率有望进一步提高,维持“买入”评级。

- 主要风险提示: 新产品拓展、海外布局、物联网业务发展及并购推进可能不及预期,投资者需关注相关风险。

总结

海尔生物2022年年报显示,公司在复杂外部环境下实现了营业收入的强劲增长和扣非净利润的高速增长,核心业务表现突出。通过在生命科学和医疗创新两大场景的深度耕耘,以及国内国际市场的双轮驱动,公司不仅扩大了用户基础,提升了单用户价值,还显著增强了全球市场覆盖。尽管毛利率和净利率受特定因素影响有所波动,但剔除这些影响后,公司盈利能力保持稳定,且持续高研发投入为未来发展奠定基础。随着物联网战略的深化和外延并购项目的落地,海尔生物有望在未来几年继续保持业绩增长态势,并进一步提升全球市场份额,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用