中心思想

业绩强劲增长与核心产品驱动

特宝生物在2022年实现了显著的业绩增长,营业收入和归母净利润均实现高速增长,其中核心产品派格宾的销售额和销量持续放量,成为公司业绩增长的主要驱动力。

研发投入奠定长期发展基础

公司持续加大研发投入,多项重磅产品研发进展顺利,特别是乙肝临床治愈研究和新型聚乙二醇重组蛋白药物的推进,为公司未来的长期增长注入了强劲动能,有望进一步丰富产品线并巩固市场地位。

主要内容

业绩简评

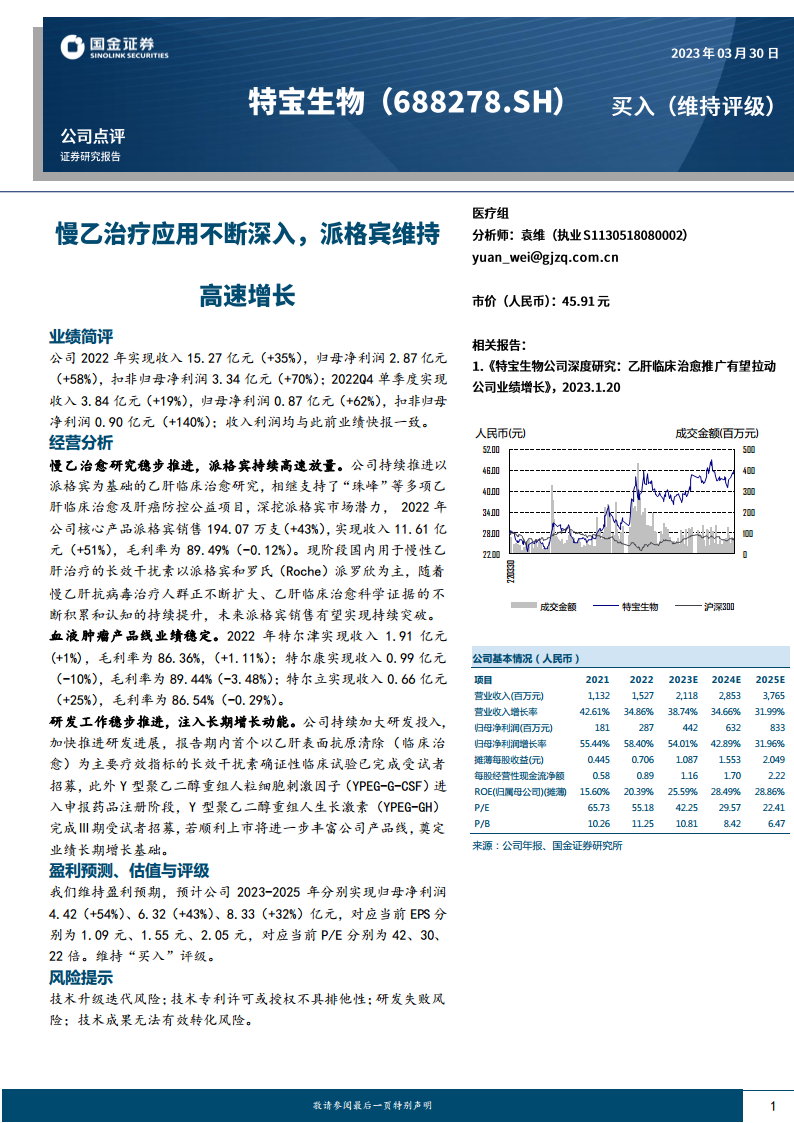

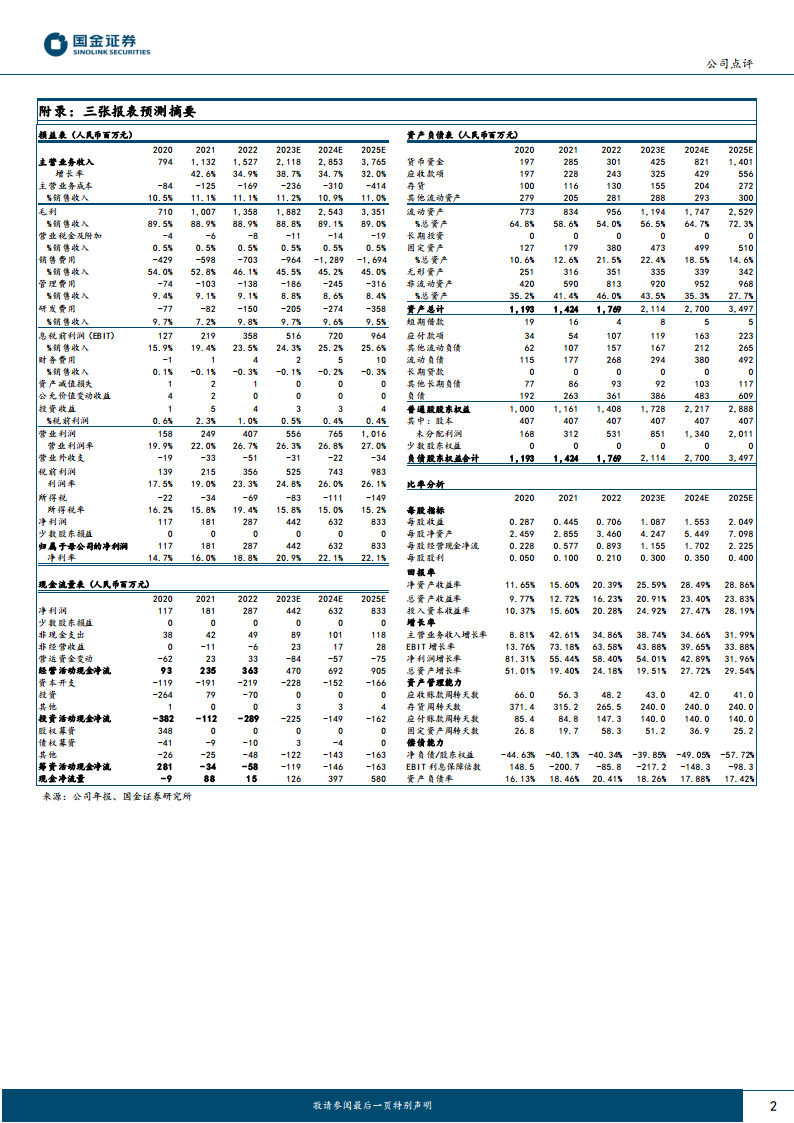

特宝生物在2022年表现出色,全年实现营业收入15.27亿元,同比增长35%;归母净利润达到2.87亿元,同比增长58%;扣非归母净利润为3.34亿元,同比增长70%。其中,2022年第四季度单季度收入3.84亿元,同比增长19%;归母净利润0.87亿元,同比增长62%;扣非归母净利润0.90亿元,同比增长140%。公司的收入和利润增长均与此前发布的业绩快报保持一致,显示出稳健的增长态势。

经营分析

慢乙治愈研究稳步推进,派格宾持续高速放量

公司核心产品派格宾在2022年实现了高速增长,全年销售194.07万支,同比增长43%;实现收入11.61亿元,同比增长51%,毛利率为89.49%。公司积极支持多项乙肝临床治愈及肝癌防控公益项目,持续深挖派格宾的市场潜力。随着慢乙肝抗病毒治疗人群的扩大以及乙肝临床治愈科学证据的积累和认知提升,派格宾未来销售有望持续突破。

血液肿瘤产品线业绩稳定

公司血液肿瘤产品线整体表现稳定。特尔津在2022年实现收入1.91亿元,同比增长1%,毛利率为86.36%。特尔康实现收入0.99亿元,同比下降10%,毛利率为89.44%。特尔立实现收入0.66亿元,同比增长25%,毛利率为86.54%。

研发工作稳步推进,注入长期增长动能

特宝生物持续加大研发投入,加速研发进程。报告期内,首个以乙肝表面抗原清除(临床治愈)为主要疗效指标的长效干扰素确证性临床试验已完成受试者招募。此外,Y型聚乙二醇重组人粒细胞刺激因子(YPEG-G-CSF)已进入申报药品注册阶段,Y型聚乙二醇重组人生长激素(YPEG-GH)已完成Ⅲ期受试者招募。这些研发项目的顺利推进,预计将进一步丰富公司产品线,为公司奠定长期业绩增长的基础。

盈利预测、估值与评级

国金证券维持对特宝生物的盈利预期,预计公司2023年至2025年将分别实现归母净利润4.42亿元(同比增长54%)、6.32亿元(同比增长43%)和8.33亿元(同比增长32%)。对应当前每股收益(EPS)分别为1.09元、1.55元和2.05元,对应当前市盈率(P/E)分别为42倍、30倍和22倍。基于此,维持对特宝生物的“买入”评级。

风险提示

公司面临的主要风险包括技术升级迭代风险、技术专利许可或授权不具排他性风险、研发失败风险以及技术成果无法有效转化风险。

总结

特宝生物在2022年展现了强劲的财务表现,营业收入和归母净利润均实现高速增长。这主要得益于核心产品派格宾的持续高速放量及其在乙肝临床治愈领域的市场深耕。同时,公司在血液肿瘤产品线保持稳定,并通过持续的研发投入,推动多项重磅产品进入关键临床或申报阶段,为未来的可持续增长奠定了坚实基础。尽管存在技术迭代、专利非排他性、研发失败和成果转化等风险,但分析师对其未来盈利能力持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用