中心思想

核心财务调整与投资展望

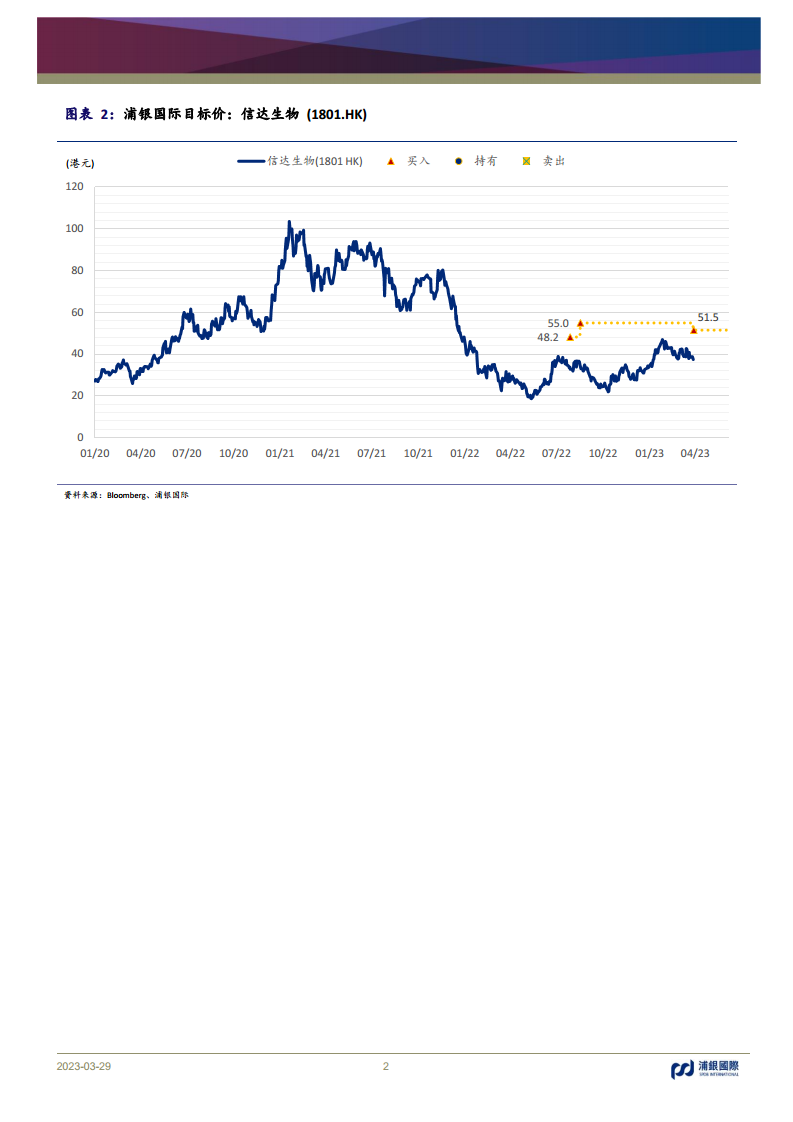

浦银国际研究报告对信达生物(1801.HK)的财务模型进行了更新,核心观点在于尽管公司在2022财年产品销售收入实现了3.4%的增长,并符合预期,但面对医保降价和市场竞争加剧,以及未来新产品上市初期所需的销售资源投入,浦银国际调高了信达生物2023-2024财年的净亏损预测。基于DCF模型,目标价被下调至51.5港元,对应101亿美元的目标市值,但鉴于公司长期的增长潜力和丰富的产品管线,浦银国际维持了“买入”评级,认为其仍具备38%的潜在升幅。

短期挑战与长期增长潜力

报告指出,信达生物短期内面临毛利率承压的挑战,Non-IFRS产品销售毛利率在2022财年下滑9.8个百分点至78.9%,主要受降价和合作产品销售提成支付的影响。为此,浦银国际下调了2023E/24E的毛利率预测。然而,公司也展现出明确的长期增长战略,包括到2027年实现产品年销售额200亿元人民币(2022-27E复合年增长率≥37%)和总获批产品数达到20个的目标。未来12个月内,三款新产品的上市以及多项关键临床数据读出,将成为公司业绩和股价的重要催化剂,预示着短期挑战与长期增长潜力并存的局面。

主要内容

财务表现与盈利能力分析

- 2022财年产品销售收入表现: 尽管受到疫情和信迪利单抗医保降价的双重影响,信达生物在2022财年(FY22)的产品销售收入仍实现了3.4%的增长,达到41.4亿元人民币,符合浦银国际的预期。报告指出,随着疫情的显著缓解,信迪利单抗的销售自2023年2月起有所改善,并且在新医保目录执行后,新患者的增长速度较快。

- 短期毛利率承压及预测调整: 2022财年,公司Non-IFRS产品销售毛利率同比下滑9.8个百分点至78.9%。浦银国际分析认为,长期来看,创新药销售占比的提升和生产工艺的改进有望促进毛利率持续改善。然而,短期内,产品降价和合作产品销售提成的支付将对毛利率构成一定影响。因此,浦银国际下调了2023E/24E的毛利率预测,分别调低2.1个百分点至85.0%和85.5%。

- 盈利预测变动:

- 收入预测: 浦银国际对2023E/24E的收入预测进行了微调,分别下调2%和上调1%,至64亿元和82亿元人民币。这一调整考虑了礼来合作产品Cyramza和Retsevmo的贡献,但同时下调了信迪利单抗的销售预测,以反映日益增长的降价和竞争压力。

- 销售费用: 考虑到多款新产品上市需要投入较多销售资源,浦银国际上调了2023E/24E的销售费用预测,分别上调9%和6%。

- 净亏损预测: 综合上述调整,浦银国际将2023E/24E的归母净亏损预测分别扩大了18%和8%。具体数据显示,2023E净亏损从前预测的-19.99亿元扩大至-23.49亿元,2024E净亏损从-14.67亿元扩大至-15.85亿元。报告预计公司将在2025E实现归母净利润2.7亿元。

战略规划与未来产品管线

- 公司FY23及长期指引:

- 销售费用率: 2022财年销售费用率明显下降4.5个百分点至56.9%。公司预计2023财年销售费用率可能保持相对稳定,主要考虑到多款新品上市需要投入较多资源。

- 研发费用: 研发费用增速大概率控制在10%以内。

- 长期目标: 公司设定了宏伟的长期目标,即到2027年,产品年销售额达到200亿元人民币(这意味着2022-27E的复合年增长率将不低于37%),并且总获批产品数达到20个。

- 未来12个月看点: 报告强调了未来12个月内信达生物的多个关键催化剂:

- 三款新产品上市: 预计将有三款新产品获批上市,包括BCMA CAR-T、PCSK9和PI3Kδ。这些新产品有望为公司带来新的增长点。

- IBI362肥胖适应症数据读出及上市申请: 2023年年中,IBI362肥胖适应症9mg高剂量II期数据将读出;2024年初,6mg低剂量数据将读出并递交上市申请。

- 多项重要PoC数据读出: 包括LAG3、TIGIT、KRAS、PDE4、IGF-1R等多个创新药物的PoC(概念验证)数据读出,这些数据将验证公司在研管线的潜力。

- 估值与评级: 浦银国际继续采用DCF(现金流折现)模型对信达生物进行估值,并将目标价下调至51.5港元,对应101亿美元的目标市值。尽管目标价有所下调,但浦银国际维持了对信达生物的“买入”评级。

- 情景假设分析: 浦银国际还提供了乐观与悲观情景假设,以评估不同市场条件下的潜在表现:

- 乐观情景(30%概率,目标价62.0港元): 假设管线药物研发及获批进度快于预期;信迪利单抗国内销售峰值超过50亿人民币;新产品获批后以较高价格进入医保目录;长期稳态下营业利润高于45%。

- 悲观情景(20%概率,目标价25.0港元): 假设管线药物研发及获批进度慢于预期;信迪利单抗国内销售峰值低于25亿人民币;新产品获批后未能进入医保目录;长期稳态下营业利润低于30%。

总结

浦银国际对信达生物(1801.HK)的最新研究报告显示,尽管公司在2022财年产品销售收入实现了3.4%的增长,并符合预期,但短期内面临毛利率承压和新产品上市初期销售资源投入增加的挑战。因此,浦银国际调高了2023-2024财年的净亏损预测,并相应下调了DCF目标价至51.5港元。然而,报告强调,信达生物拥有明确的长期增长战略,包括到2027年实现200亿元人民币的年销售额目标和20个获批产品,以及未来12个月内多款新产品上市和关键临床数据读出的催化剂。综合考虑短期压力与长期增长潜力,浦银国际维持了对信达生物的“买入”评级,并提供了详细的乐观与悲观情景假设,以全面评估其投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用