中心思想

业绩稳健增长与战略转型

海尔生物(688139.SH)在2022年实现了符合预期的业绩增长,展现出高盈利能力和高质量发展态势。公司通过战略性调整,成功应对了新冠相关业务带来的业绩压力,并通过外延并购耗材企业,为未来增长开辟了新空间。

多元化场景拓展与全球化布局

公司持续深化“生命科学和医疗创新”双轮驱动战略,不断丰富应用场景解决方案,实现了从量变到质变的飞跃。同时,在国内市场取得制药工业端突破,并积极完善海外经销网络和当地化建设,加速全球化布局,为长期发展奠定坚实基础。

主要内容

业绩符合预期,保持高盈利能力和高质量增长,维持“买入”评级

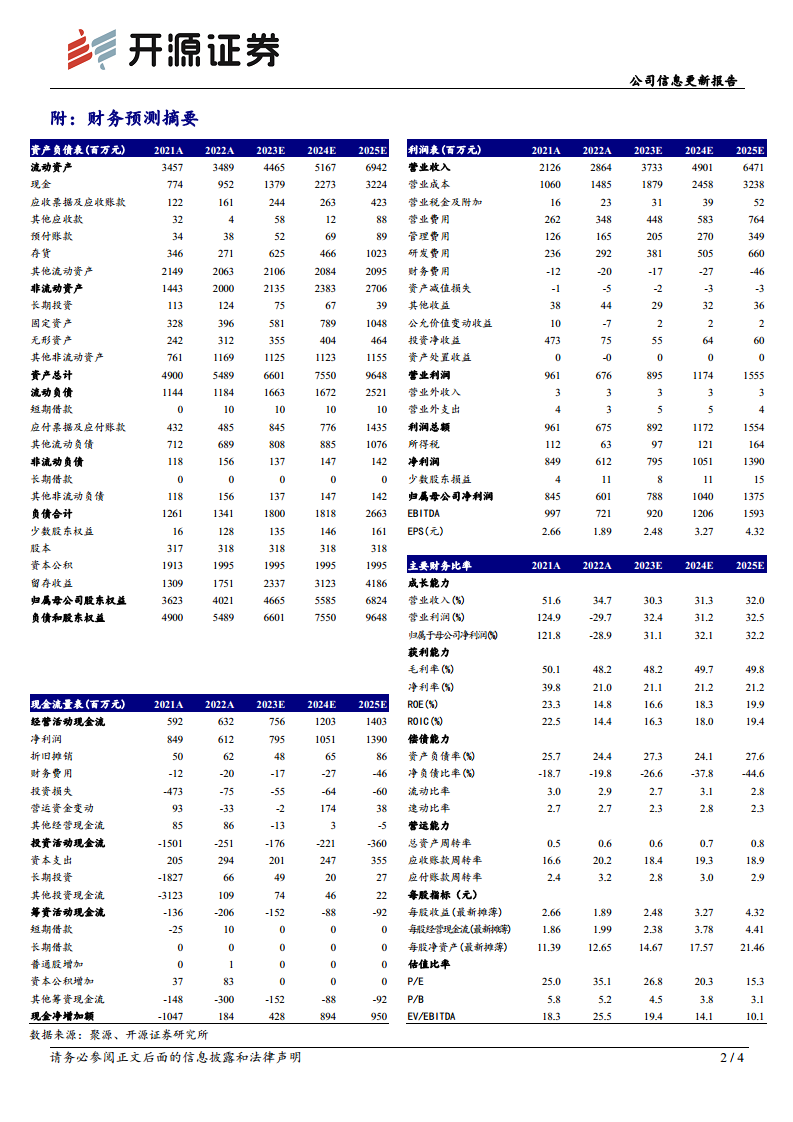

- 2022年财务表现与调整: 2022年,海尔生物实现营业收入28.6亿元,同比增长34.7%。归母净利润为6.0亿元,同比下降28.9%;扣非净利润为5.3亿元,同比增长27.5%。报告指出,若还原2022年同期联营企业Mesa的持有期收益和处置收益,归母净利润同比增长25.2%,扣非净利润同比增长29.81%,表明公司核心业务保持强劲增长。

- 盈利预测调整与投资评级: 考虑到2022年新冠相关业务收入带来的业绩增长压力,分析师略微下调了2023-2024年盈利预测,并新增2025年预测。预计2023-2025年归母净利润分别为7.9亿元、10.4亿元和13.7亿元,对应EPS分别为2.48元、3.27元和4.32元。当前股价对应PE分别为26.8倍、20.3倍和15.3倍。鉴于公司平台化、场景化、国际化发展战略以及外延并购耗材企业的潜力,维持“买入”评级。

生命科学和医疗创新场景方案不断丰富,由量变向质变发展

- 生命科学板块: 该板块实现收入12.5亿元,同比增长42.4%。公司通过细分与创新场景方案,如智慧实验室全场景方案(包括微生物实验室、细胞实验室等7大用户场景),满足了用户多样化需求。实验室生物培养类和耗材类产品收入连续翻番,成为新的增长动力。

- 医疗创新: 医疗创新板块实现收入16.1亿元,同比增长29.4%。公司围绕医卫体系持续延伸用户场景,丰富数字医院应用场景,包括静配中心、手术室、药房等物联网解决方案已在十余家医院快速复制落地。此外,智慧公卫业务从疫苗接种延伸至老年人体检、妇幼保健等场景,智慧用血业务延伸至分科、供血科等,显示出强大的场景拓展能力。

国内市场在制药工业端取得突破,海外经销网络、当地化建设进一步完善

- 国内市场拓展: 公司国内市场实现收入20.2亿元,同比增长27.5%。通过围绕广度、深度、黏度迭代用户体验,提升组织运营能力。横向方面,在制药工业端取得突破性进展,成功进入康龙化成、上海复诺健等制药公司领域。纵向方面,公司把握医疗新基建机遇,推动网络下沉,强化分销网络覆盖力度。

- 海外市场布局: 海外市场业务保持高增长,实现收入8.3亿元,同比增长56.5%。公司在新覆盖8个中东欧地区国家后,海外经销网络数突破700家,并通过持续完善当地化策略,在用户覆盖、持续交互和产品方案升级方面不断拓展。

风险提示

- 疫情波动风险: 新冠疫情的反复和不确定性可能对公司业务造成影响。

- 复苏不及预期风险: 市场复苏速度可能低于预期,影响公司业绩增长。

- 业务拓展不及预期风险: 新业务、新场景的拓展可能面临挑战,未能达到预期效果。

总结

海尔生物在2022年展现了强劲的业绩增长和高质量发展,尽管受到联营企业收益调整的影响,但核心业务的扣非净利润仍实现近30%的增长。公司在生命科学和医疗创新两大核心领域持续深耕,通过场景化解决方案的不断丰富和落地,有效驱动了业务增长。同时,在国内市场成功拓展制药工业客户,并在海外市场实现了经销网络的快速扩张和当地化策略的完善,为未来的可持续发展奠定了坚实基础。尽管面临疫情波动、市场复苏不及预期和业务拓展挑战等风险,但分析师对公司平台化、场景化、国际化发展战略及其外延并购潜力持乐观态度,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用