中心思想

利拉鲁肽获批上市,强化糖尿病市场地位

华东医药全资子公司中美华东的利拉鲁肽注射液(商品名:利鲁平)获批上市,用于成人2型糖尿病患者血糖控制。此举显著增强了公司在糖尿病治疗领域的市场竞争力,尤其是在国内市场,目前仅有中美华东与原研企业诺和诺德拥有该适应症的上市批文,竞争格局良好。

创新与仿制并举,驱动公司长期增长

公司通过利拉鲁肽的获批以及司美格鲁肽的临床试验申请获批,构建了“仿制+创新+生物大分子”的多元化产品矩阵。这一战略布局不仅丰富了内分泌产品管线,更巩固了公司在国内糖尿病治疗领域的领先地位,为华东医药的长期稳健发展奠定了坚实基础。国金证券维持“买入”评级,看好公司未来业绩增长潜力。

主要内容

核心产品进展与市场战略

华东医药在内分泌治疗领域取得了显著进展,特别是利拉鲁肽注射液的获批上市,极大地增强了公司在该领域的市场竞争力。

- 利拉鲁肽注射液获批上市: 2023年3月30日,公司全资子公司中美华东的利拉鲁肽注射液(商品名:利鲁平)获国家药品监督管理局(NMPA)批准上市,用于成人2型糖尿病患者的血糖控制。目前,国内仅中美华东与原研企业诺和诺德拥有该适应症的上市批文,竞争格局良好。

- 利拉鲁肽市场潜力: 利拉鲁肽在糖尿病和肥胖治疗领域具有广阔市场。根据诺和诺德2022年年报,其利拉鲁肽产品Victoza(糖尿病适应症)和Saxenda(肥胖适应症)在中国市场分别实现销售额约14.79亿元和1.33亿元人民币。华东医药采用差异化生产工艺,并已规划产能,预计产品上市后将快速放量。公司利拉鲁肽的肥胖或超重适应症上市许可申请也已提交并获得受理。

- 丰富产品矩阵与长期布局: 公司正积极构建“仿制+创新+生物大分子”的多元化产品矩阵。2022年6月29日,司美格鲁肽注射液临床试验申请获批,进一步丰富了公司在糖尿病领域的产品管线。这一全面布局旨在强化公司在糖尿病用药领域的市场竞争力,巩固其领先地位,驱动公司长期发展。

财务展望与风险考量

国金证券对华东医药的未来业绩持乐观态度,并对其医药工业、流通及医美业务的稳健增长充满信心,同时提示了潜在风险。

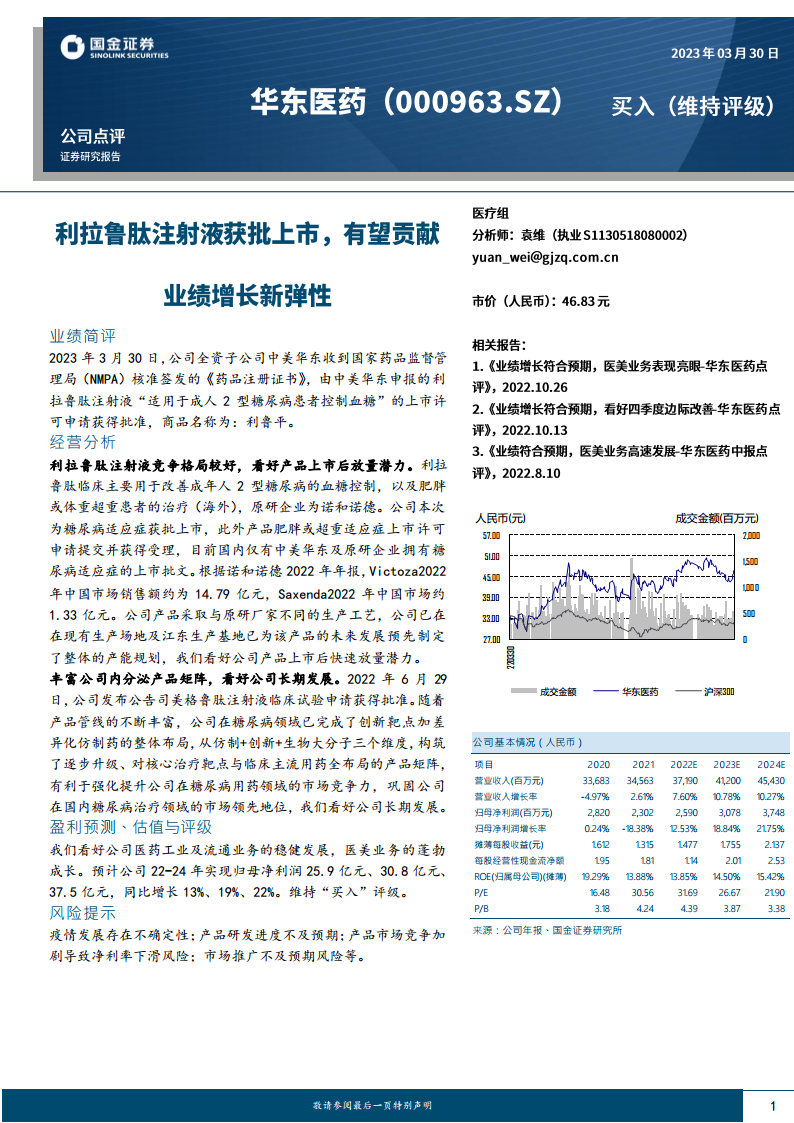

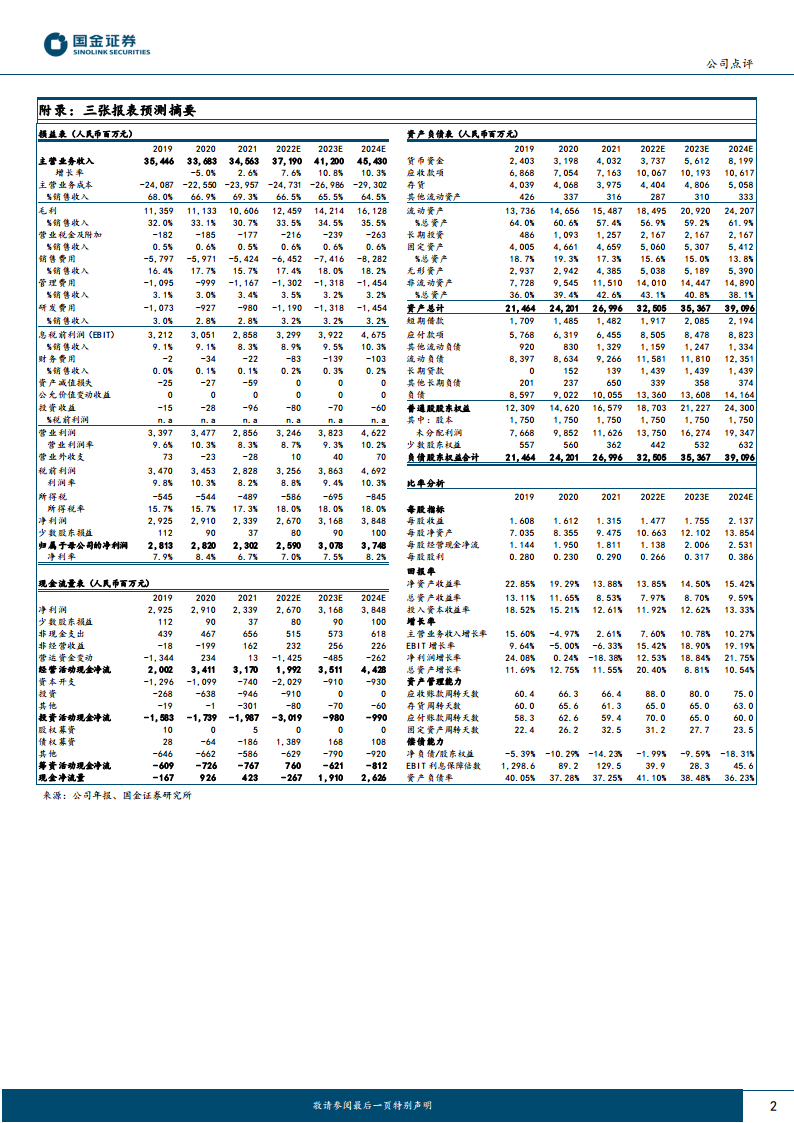

- 盈利预测与“买入”评级: 预计公司归属于母公司净利润将持续增长,2022年、2023年和2024年分别预测为25.9亿元(同比增长13%)、30.8亿元(同比增长19%)和37.5亿元(同比增长22%)。基于上述盈利预测,国金证券维持对华东医药的“买入”评级。

- 主要经营风险: 报告提示了多项风险,包括疫情发展的不确定性、产品研发进度可能不及预期、市场竞争加剧导致净利率下滑,以及市场推广效果可能不达预期等。

总结

本报告对华东医药的最新业绩和未来发展进行了专业分析。核心观点在于,随着利拉鲁肽注射液获批上市,华东医药在2型糖尿病治疗领域取得了重要进展,其市场竞争地位得到显著提升。公司通过“仿制+创新+生物大分子”的战略布局,持续丰富内分泌产品管线,尤其是在糖尿病治疗领域形成了全面的产品矩阵,为长期增长奠定了坚实基础。尽管存在疫情不确定性、研发及市场推广风险,但基于对公司医药工业、流通及医美业务的稳健增长预期,国金证券维持了华东医药的“买入”评级,预计未来几年归母净利润将保持两位数增长。

微信扫一扫-立即使用

微信扫一扫-立即使用