中心思想

核心产品驱动业绩增长,临床布局奠定长期价值

荣昌生物在2022年凭借其核心产品泰它西普和维迪西妥单抗的快速商业化,实现了营收的显著增长,并达到了激励考核目标。尽管公司目前仍处于亏损状态,但两大核心品种在国内市场的销售放量以及多个临床研究的顺利推进,尤其是全球化管线的布局,为公司未来的业绩增长和市场份额拓展奠定了坚实基础。华泰研究维持“买入”评级,并上调目标价至92.20元,反映了对公司商业化能力和创新管线潜力的认可。

创新管线全球化与财务稳健性并存

公司不仅在国内市场积极推进核心产品的商业化,更在全球范围内加速其创新管线的临床开发,尤其是在自身免疫疾病和肿瘤领域。泰它西普和维迪西妥单抗的海外临床进展顺利,有望在全球市场取得突破。同时,公司保持了充裕的现金储备和持续扩张的产能,为研发投入和商业化推广提供了坚实的财务支撑,有效抵御了市场风险,并为未来的持续发展提供了保障。

主要内容

2022年业绩回顾与投资评级

- 营收增长与激励目标达成: 荣昌生物2022年实现营收7.7亿元人民币,归母净利润为-10.0亿元人民币。营收表现达到公司激励考核目标A的要求,显示出核心产品商业化的初步成功。其中,2022年第四季度营收为2.0亿元,归母净利润为-3.1亿元。

- 维持“买入”评级与目标价上调: 华泰研究维持荣昌生物“买入”投资评级,并将目标价从90.80元上调至92.20元人民币。此目标价基于DCF估值法(WACC:8.0%,永续增长率4%),反映了对公司未来增长潜力的积极预期。

- 业绩驱动因素分析: 目标价上调主要基于两方面考量:1)院端诊疗服务在疫情扰动后逐步恢复,为产品销售提供了有利环境;2)维迪西妥单抗在HER2 ADC竞品上市及纳入医保的背景下,凭借其适应症差异化优势,有望保持稳健增长。

核心产品商业化进展

- 泰它西普(RC18)销售强劲: 2022年,泰它西普在纳入医保后实现快速放量,全年销量达到49万支,销售额估计约3.3亿元人民币。为支持其商业化,公司自身免疫销售团队从2021年底的132人大幅增长至2022年底的639人,并完成了495家医院的准入,预计2023年收入将继续快速增长。

- 维迪西妥单抗(RC48)稳健增长: 维迪西妥单抗在2022年销量达到15万支,销售额估计约4亿元人民币。截至2022年底,公司肿瘤销售团队达到520人,完成了472家医院的准入。考虑到2023年1月该产品以不降价方式将尿路上皮癌(UC)适应症纳入医保,且与竞品在适应症方面具有差异化优势,预计2023年将继续保持稳健增长。

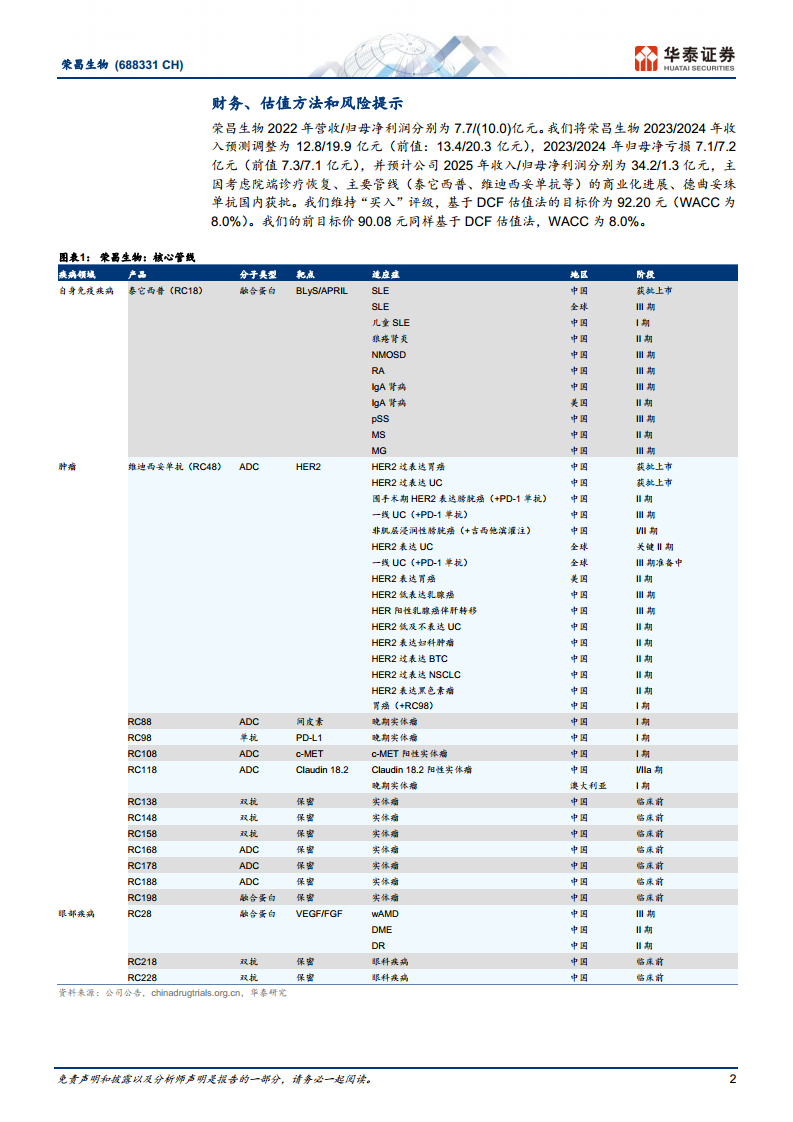

全球化管线布局与临床推进

- 海外临床进展加速:

- 泰它西普: 治疗系统性红斑狼疮(SLE)的全球多中心III期临床试验有望在2023年下半年完成第一阶段入组。同时,干燥综合征(pSS)、IgA肾病(IgAN)和重症肌无力(MG)的III期临床试验有望在年内实现首例患者入组(FPI)。

- 维迪西妥单抗: 随着辉瑞于2023年3月宣布收购Seagen(维迪西妥单抗于2021年8月授权予Seagen),凭借辉瑞在临床和商业化方面的优势,维迪西妥单抗的海外临床进展有望进一步加速。目前,HER2表达尿路上皮癌的全球关键II期临床正在进行,一线UC(+PD-1单抗)的全球III期临床正在准备中。

- 国内临床全面推进:

- 泰它西普: 治疗IgAN、pSS、MG的III期临床已启动,儿童系统性红斑狼疮(cSLE)临床试验正在展开,狼疮肾炎已获得临床许可,类风湿关节炎(RA)的III期结果有望于2023年上半年披露。

- 维迪西妥单抗: 正在探索一线胃癌(GC)和尿路上皮癌(UC)的治疗方案。

- 其他管线: RC28治疗湿性年龄相关性黄斑变性(wAMD)的III期临床已启动,糖尿病黄斑水肿(DME)的II期临床已完成最后患者入组(LPI)。RC88的I期临床数据正在整理中。公司还拥有RC108、RC118等多个处于I/II期临床阶段的创新ADC药物,以及多款临床前阶段的双抗和ADC药物,覆盖肿瘤和眼科疾病领域。

财务状况与产能扩张

- 费用结构与现金储备: 2022年,公司销售费用为4.4亿元人民币,研发费用为9.8亿元人民币,对应的费用率分别为57.1%和127.2%。在商业化团队扩张的背景下,销售费用率较2022年上半年提升了14.3个百分点。截至2022年底,公司账面现金和交易性金融资产合计21.9亿元人民币,预计能够支撑公司未来18个月的运营支出,显示出充裕的现金流。

- 产能持续扩张: 荣昌生物已建立了包括21个2000L生物反应器在内的生产设施,并正在积极推进产能的进一步扩张,以满足未来产品放量和管线商业化的需求。

盈利预测调整与估值

- 盈利预测调整: 华泰研究将荣昌生物2023/2024年收入预测分别调整为12.8/19.9亿元人民币(前值:13.4/20.3亿元),2023/2024年归母净亏损分别调整为7.1/7.2亿元人民币(前值:7.3/7.1亿元)。同时,预计公司2025年收入/归母净利润分别为34.2/1.3亿元人民币。

- 调整原因: 此次调整主要考虑了2022年底及2023年初产品销售和商业化推广受疫情因素扰动,以及德曲妥珠单抗获批和曲妥珠单抗-美坦新偶联物纳入医保对市场竞争格局的影响,因此对营收预测进行了小幅下调。但预计随着2023年院端诊疗的恢复以及公司核心品种开发和商业化进展的顺利,下调幅度将逐年收窄。

- 估值方法: 维持WACC为8.0%,基于DCF估值法,荣昌生物的公允价值为502亿元人民币。

风险提示

- 管线研发失败风险: 候选药物在临床试验中未能取得积极结果,可能导致研发失败。

- 产品商业化风险: 药物商业化存在不确定性,市场推广和销售可能不及预期。

- 海外临床和审批风险: 海外临床试验和审批过程可能面临不确定性,影响产品上市进度。

总结

荣昌生物在2022年通过核心产品泰它西普和维迪西妥单抗的商业化发力,实现了营收的显著增长,并成功达成激励考核目标。公司在自身免疫和肿瘤领域拥有丰富的创新管线,并在全球范围内积极推进临床开发,尤其是在海外市场取得了重要进展。尽管目前仍处于亏损状态,但充裕的现金储备和持续扩张的产能为公司未来的研发投入和商业化推广提供了坚实保障。华泰研究维持“买入”评级,并基于DCF估值法上调目标价至92.20元,反映了对公司长期增长潜力和创新能力的信心,但投资者仍需关注管线研发、产品商业化及海外审批等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用