中心思想

创新产品驱动业绩增长

信达生物2022年业绩虽受PD1降价和疫情影响,但凭借多元化的产品组合和前瞻性的研发管线,为未来增长奠定了坚实基础。公司在肿瘤领域持续深化布局,并积极拓展心脑血管和糖尿病等慢病蓝海市场,多款差异化创新产品有望填补用药空白,驱动收入和利润实现快速增长,预计在2024年实现盈利转正。

慢病领域布局前景广阔

公司加速布局代谢、心血管和眼科等慢病领域,其中GLP-1R/GCGR激动剂IBI362在糖尿病和肥胖适应症上展现出优异潜力,PCSK9抑制剂IBI306有望成为国产首款,以及全球首个眼用抗VEGF/补体双特异性融合蛋白IBI302等,均预示着巨大的市场潜力和增长空间,将成为公司未来业绩增长的重要引擎。

主要内容

2022年业绩回顾与产品组合进展

业绩表现与财务状况

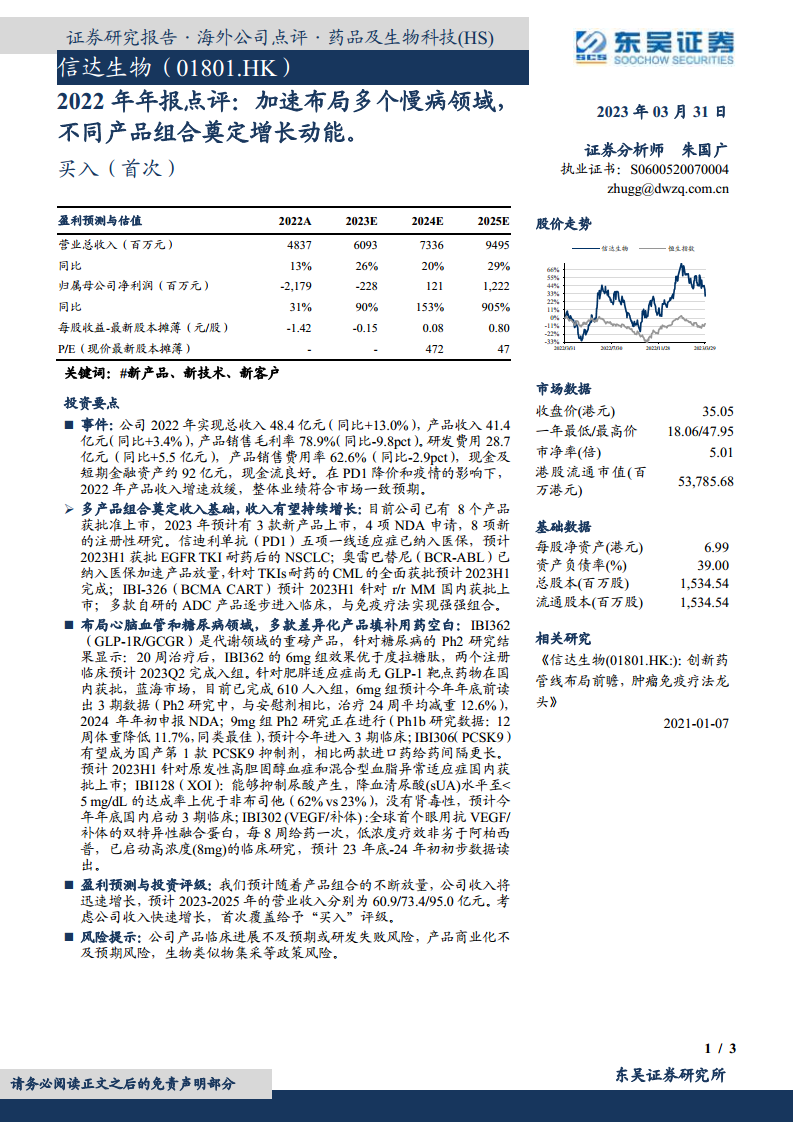

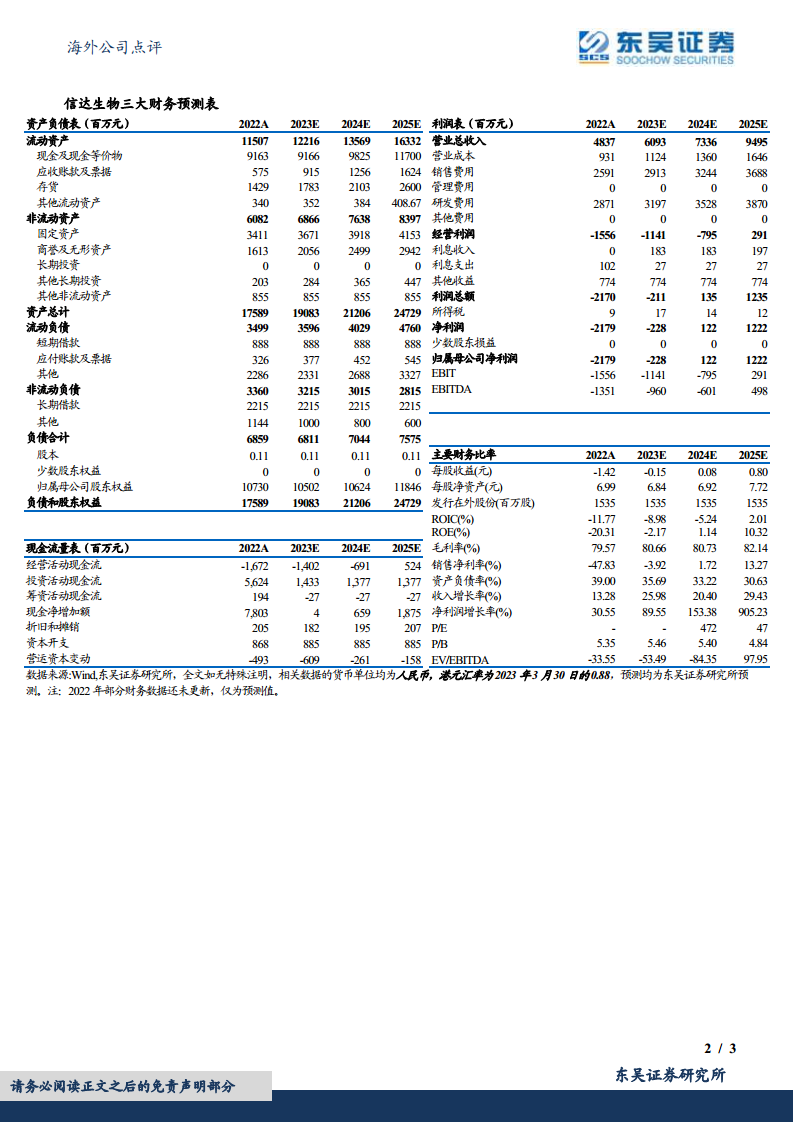

- 2022年,信达生物实现总收入48.4亿元,同比增长13.0%;产品收入41.4亿元,同比增长3.4%。

- 产品销售毛利率为78.9%,同比下降9.8个百分点。研发费用投入28.7亿元,同比增长5.5亿元。产品销售费用率为62.6%,同比下降2.9个百分点。

- 公司现金及短期金融资产约92亿元,现金流状况良好。

- 受PD1降价和疫情影响,产品收入增速有所放缓,但整体业绩符合市场预期。

- 财务预测显示,公司毛利率预计将从2022年的79.57%提升至2025年的82.14%,销售净利率将从2022年的-47.83%大幅改善至2025年的13.27%,资产负债率预计将从39.00%降至30.63%,收入和净利润增长率均呈现加速态势,净利润预计在2024年实现扭亏为盈。

肿瘤产品管线持续深化

- 公司目前已有8个产品获批上市,预计2023年将有3款新产品上市,并有4项NDA申请和8项新注册性研究正在进行。

- 核心产品信迪利单抗(PD1)的五项一线适应症已纳入国家医保,针对EGFR TKI耐药后的NSCLC适应症预计在2023年上半年获批。

- 奥雷巴替尼(BCR-ABL)已纳入医保,加速产品放量,针对TKIs耐药的CML的全面获批预计在2023年上半年完成。

- IBI-326(BCMA CART)针对复发/难治性多发性骨髓瘤(r/r MM)的国内获批上市预计在2023年上半年实现。

- 多款自研的ADC(抗体偶联药物)产品正逐步进入临床阶段,有望与现有免疫疗法形成强强组合。

慢病领域差异化布局与未来增长点

代谢疾病领域重磅产品

- IBI362(GLP-1R/GCGR双靶点激动剂)是公司在代谢领域的重磅产品。

- 在糖尿病适应症方面,Ph2研究结果显示,20周治疗后,IBI362的6mg组效果优于度拉糖肽,两个注册临床研究预计在2023年第二季度完成入组。

- 在肥胖适应症方面,国内尚无GLP-1靶点药物获批,市场潜力巨大。6mg组已完成610人入组,预计今年年底前读出3期数据(Ph2研究中,治疗24周平均减重12.6%),并计划于2024年年初申报NDA。9mg组的Ph2研究正在进行中(Ph1b研究数据显示12周体重降低11.7%,表现出同类最佳潜力),预计今年进入3期临床。

心血管及眼科创新疗法

- IBI306(PCSK9抑制剂)有望成为国产首款PCSK9抑制剂,相比两款进口药具有更长的给药间隔优势,预计2023年上半年针对原发性高胆固醇血症和混合型血脂异常适应症在国内获批上市。

- IBI128(XOI)能够有效抑制尿酸产生,在降血清尿酸(sUA)水平至<5 mg/dL的达成率上优于非布司他(62% vs 23%),且没有肾毒性,预计今年年底在国内启动3期临床。

- IBI302 (VEGF/补体双特异性融合蛋白) 是全球首个眼用抗VEGF/补体的双特异性融合蛋白,每8周给药一次,低浓度疗效非劣于阿柏西普,高浓度(8mg)的临床研究已启动,初步数据预计在2023年底至2024年初读出。

盈利预测与投资评级

收入与利润展望

- 随着产品组合的不断放量,公司收入预计将迅速增长。东吴证券研究所预测,2023-2025年的营业收入将分别达到60.9亿元、73.4亿元和95.0亿元。

- 归属母公司净利润预计在2024年实现扭亏为盈,达到1.21亿元,并在2025年大幅增长至12.22亿元。

投资评级与风险提示

- 鉴于公司收入的快速增长潜力,东吴证券研究所首次覆盖并给予“买入”评级。

- 风险提示包括公司产品临床进展不及预期或研发失败、产品商业化不及预期、以及生物类似物集采等政策风险。

总结

信达生物2022年业绩在外部挑战下仍保持增长,并展现出强大的研发实力和前瞻性的市场布局。公司在肿瘤领域持续巩固优势,同时加速拓展代谢、心血管和眼科等慢病蓝海市场,多款创新产品如IBI362、IBI306和IBI302等具有巨大的市场潜力。随着产品管线的不断丰富和商业化进程的加速,公司预计将在未来几年实现收入的快速增长,并在2024年实现盈利转正,展现出显著的增长动能和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用