中心思想

泰格医药2022年业绩稳健,2023年有望恢复增长

尽管2022年面临国内疫情反复、防疫政策变化及国内外投融资波动等多重挑战,泰格医药的核心业务(扣非归母净利润)仍实现稳步增长,在手订单持续稳健。公司通过全球化战略和“大临床+临床及实验室相关服务”双轮驱动,展现出较强的韧性。

盈利能力调整与未来展望

受非经常性损益影响,2022年归母净利润有所下降,但经调整后的Non-IFRS归母净利润仍保持增长。展望2023-2025年,随着外部环境改善和公司业务的逐步恢复,预计营业收入和归母净利润将实现持续增长,公司作为国内临床CRO龙头的竞争优势将进一步凸显。

主要内容

在手订单持续稳健,主业逐步恢复

收入快速增长,扣非归母净利润同比增长25.01%

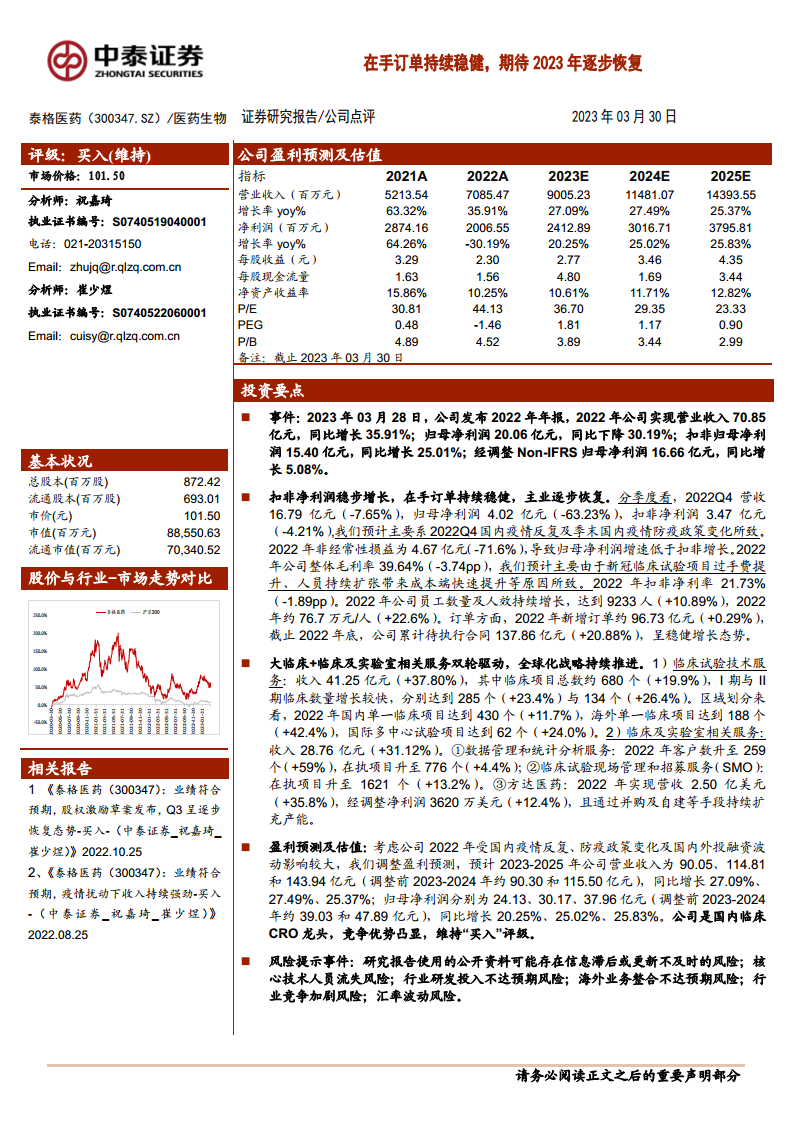

2022年,泰格医药实现营业收入70.85亿元,同比增长35.91%,主要得益于客户需求增加及新冠疫苗临床试验相关收入的贡献。归母净利润为20.06亿元,同比下降30.19%,主要系非经常性损益(投资净收益同比下降67.10%)大幅减少所致。然而,更能反映公司主业盈利能力的扣非归母净利润达到15.40亿元,同比增长25.01%;经调整Non-IFRS归母净利润为16.66亿元,同比增长5.08%。分季度看,2022年第四季度营收16.79亿元,同比下降7.65%;归母净利润4.02亿元,同比下降63.23%;扣非净利润3.47亿元,同比下降17.43%,主要受国内疫情反复及防疫政策变化影响,导致BD及订单交付推延。

毛利率、净利率略有下降、员工数量稳步增长

2022年公司整体毛利率为39.64%,同比下降3.74个百分点,主要原因包括新冠临床试验项目过手费提升以及人员持续扩张带来的成本增加。整体净利率为32.06%,同比下降33.00个百分点,主要受非经常性损益大幅降低影响。扣非净利率为21.73%,同比下降1.89个百分点。期间费用方面,管理费用率下降1.61个百分点至8.89%,研发费用率下降0.75个百分点至3.31%,显示出公司在费用控制和研发投入效率上的优化。员工数量持续增长,2022年达到9233人,同比增长10.89%;人均创收约76.7万元/人,同比增长22.6%,体现了运营效率的提升。

订单增长稳健,有望为中长期持续增长奠定基础

尽管2022年全球及国内投融资波动、疫情扰动以及新冠订单交付完毕,公司新增订单仍保持稳健,约96.73亿元,同比增长0.29%。截至2022年底,公司累计待执行合同达到137.86亿元,同比增长20.88%,为公司中长期持续增长奠定了坚实基础。此外,公司业务结构持续优化,临床试验技术服务收入41.25亿元,同比增长37.80%,占比提升至58.22%;临床试验相关及实验室服务收入28.76亿元,同比增长31.12%。海外市场需求持续恢复,海外收入快速提升至34.84亿元,同比增长41.77%,占比升至49.17%,显示出公司全球化战略的有效推进。

盈利预测及投资建议

鉴于2022年公司受疫情和投融资波动影响较大,报告调整了盈利预测。预计2023-2025年公司营业收入分别为90.05亿元、114.81亿元和143.94亿元,同比增长27.09%、27.49%和25.37%。归母净利润分别为24.13亿元、30.17亿元和37.96亿元,同比增长20.25%、25.02%和25.83%。报告维持对泰格医药的“买入”评级,认为公司作为国内临床CRO龙头,竞争优势显著。

风险提示

行业研发投入不达预期的风险

创新药企业研发投入直接关系到公司的订单来源。若受经济形势、医药政策等外部因素影响,药企研发投入不及预期,将对公司收入产生不利影响。

海外业务整合不达预期的风险

公司全球化布局面临文化、意识形态等多方面差异,海外团队建设和收购公司等业务拓展存在整合不达预期的风险。

行业竞争加剧的风险

国内CRO行业正经历从分散到集中的过程,竞争加剧;全球CRO行业竞争更为激烈,公司面临一定的竞争环境恶化风险。

汇率波动风险

公司约45%的收入来自于境外,因此存在汇率波动对业绩产生不利影响的风险。

总结

泰格医药在2022年展现出强大的业务韧性,尽管归母净利润受非经常性损益影响有所下降,但核心业务(扣非归母净利润)和在手订单均实现稳健增长。公司通过“大临床+临床及实验室相关服务”双轮驱动,并积极推进全球化战略,海外业务收入占比持续提升。展望未来,随着外部环境的改善,公司预计在2023-2025年将实现营收和归母净利润的持续增长。然而,投资者仍需关注行业研发投入、海外业务整合、行业竞争加剧以及汇率波动等潜在风险。总体而言,报告维持对泰格医药的“买入”评级,认可其作为国内临床CRO龙头的市场地位和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用