中心思想

核心竞争力与市场地位

奥士康作为全球PCB百强企业,凭借其深耕行业多年的经验、广泛的业务覆盖和优质的客户基础,已确立了行业领先地位。公司通过持续推进“超大排版+高速度”生产工艺,显著提升了生产效率和产品良率,有效扩大了成本优势,使其盈利能力超越可比公司平均水平,展现出强大的核心竞争力。

双轮驱动增长引擎

面对未来市场,奥士康的增长动能将主要来源于服务器(特别是AI服务器)和汽车电子两大高景气度领域。AI技术的高速发展正带动服务器PCB市场快速增长,对高层数、高性能PCB的需求激增;同时,汽车电动化和智能化趋势也为车用PCB市场带来了强劲需求和产品升级机遇。公司在这些领域的早期布局、技术实力和产能储备,使其有望抓住市场机遇,实现业绩的持续爆发式增长。基于此,报告给予奥士康“买入”评级,预期其未来业绩弹性及技术优势将持续显现。

主要内容

核心业务优势与市场地位

PCB行业领先地位与广泛业务布局

奥士康成立于2005年,并于2017年在深圳证券交易所上市。公司秉持“公平、团队、创新、细节”的经营理念,通过吸引全球行业精英人才,持续创造行业领先业绩。根据Prismark 2022年2月发布的最新预测数据,奥士康在全球PCB供应商中排名第35位,并在2021年全球前40强PCB企业中,增速位列全球第二名,中国区第一名,充分彰显了其在PCB行业的领先地位。

公司产品应用领域广泛,涵盖数据运算及存储、汽车电子、通信及网络、工控及安防、消费及智能终端等多个高增长市场。其业务遍布亚太、欧美等地,获得了众多国际知名企业的认可。根据公司官网披露,其产品应用结构中,消费类和通信网络各占30%,汽车电子和数据存储类各占18%,这种多元化的下游分布有效增强了公司抵御单一行业波动风险的能力。

优质客户基础与技术实力印证

奥士康凭借“快速交货、价格合理、质量过硬”的良好口碑,积累了大量优质客户。在ICT领域,主要客户包括华为、中兴、浪潮、惠普、富士康、联想等;在汽车电子领域,与矢崎、博格华纳、比亚迪、蔚来、西门子等知名企业建立了合作关系;在消费类领域,服务于三星、LG、小米等品牌。这些国内外知名企业的认可,侧面印证了奥士康强大的技术实力和产品可靠性。公司通过持续优化客户结构,已逐步实现对下游中高端客户的开发和覆盖,并建立了稳定的合作关系。

稳定的股权结构与稳健的业绩增长

公司的实际控制人为董事长程涌先生和董事、总经理贺波女士(夫妻关系),两人通过直接及间接方式合计持股约70%,股权结构高度稳定,体现了实际控制人对公司未来发展的坚定信心。

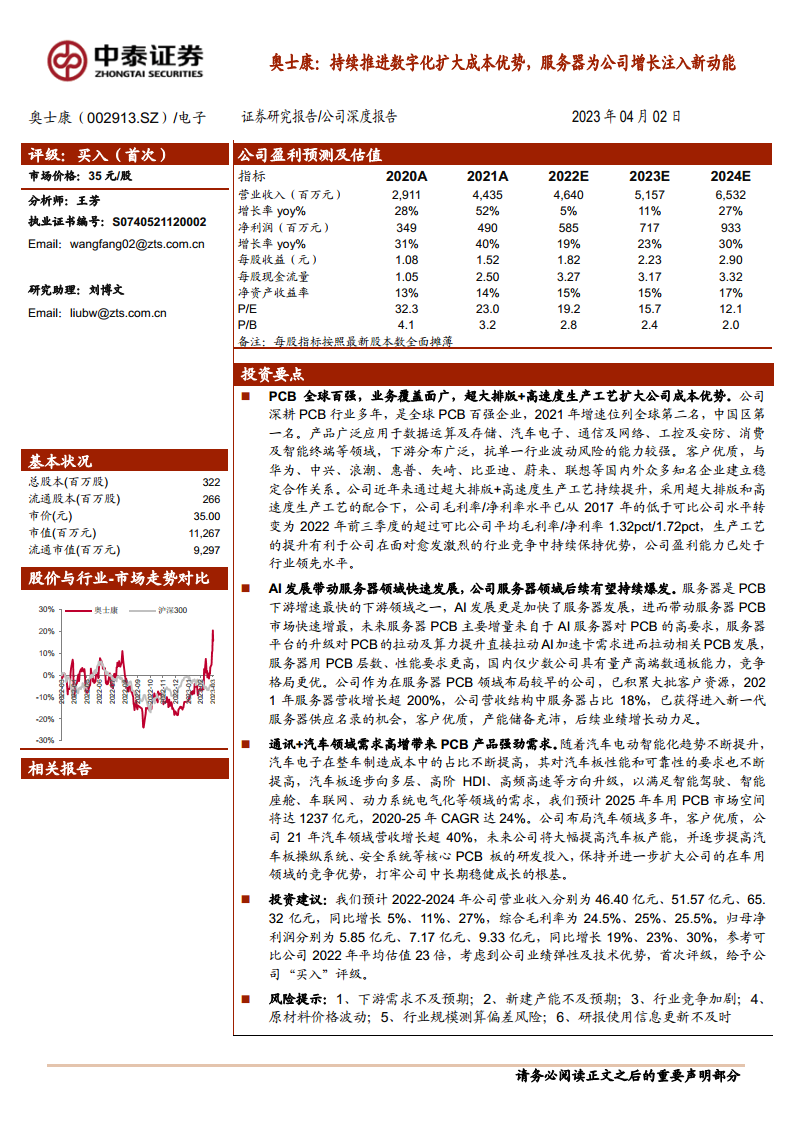

在业绩方面,奥士康展现出稳健的增长态势。2016年至2021年,公司营业收入从13.12亿元增长至44.35亿元,复合年增长率(CAGR)达到28%。其中,2021年受益于下游需求旺盛,公司收入同比增长52.39%,实现高速增长。同期,归母净利润从1.9亿元增长至4.9亿元,CAGR为21%,2021年同比增长40.38%。尽管2022年前三季度受PCB整体需求走弱影响,公司营收和归母净利润增速放缓至4.89%,但长期来看,公司业绩增长趋势依然强劲。

产品结构优化与产能持续扩张

公司自上市以来,持续优化产品结构,高附加值产品占比逐年提升。单/双面板营收占比从2016年的29.97%下降至2022年上半年的20.82%,而四层及以上多层板占比则从2016年的67.51%提升至2022年上半年的72.32%,显示出公司在高端产品领域的竞争力显著增强。

奥士康在湖南和广东两地均设有生产基地,产能储备充沛。湖南基地拥有两个工厂,总产能达到45万平方米/月,分别专注于ICT、高端游戏、AR/VR产品和汽车电子产品。广东基地拥有三个工厂,总产能达到60.5万平方米/月,主要生产高端消费电子、网通产品、新能源、NB、PC、MINILED以及工控、医疗等产品。充足的产能为公司后续业绩增长提供了坚实保障。

“超大排版+高速度”生产工艺扩大成本优势

奥士康通过实施“超大排版”和“高速度”生产工艺,显著提升了公司的盈利能力和市场竞争力。公司率先在行业内建成6条全球唯一的超大尺寸智能生产线(其中5条已稳定生产),这种生产模式通过工艺合理性减少了材料消耗和装配工时,从而降低了制造成本,并大幅提高了生产效率和产品良率。同时,公司与设备供应商和材料厂商合作研发“高速度”生产工艺,进一步提升了设备的生产速度和效率。

这些先进生产工艺的配合应用,使得公司的人均产值大幅提升,显著增强了企业竞争力。从财务数据来看,2017年奥士康的毛利率和净利率分别为27.43%和9.97%,低于可比公司平均水平3.41个百分点和2.19个百分点。然而,随着超大排版及高速度生产工艺的逐步实施,到2022年前三季度,公司的毛利率和净利率已分别超过可比公司平均水平1.32个百分点和1.72个百分点,表明公司盈利能力已跃居行业领先水平,并在日益激烈的行业竞争中持续保持优势。

战略增长引擎与市场机遇

服务器领域:AI浪潮驱动下的高速增长

服务器是PCB下游应用中增速最快的领域之一。根据Prismark数据,2021年服务器/数据存储领域在PCB下游分布中占比约为9.71%,预计2021-2026年复合增速将达到10%,成为PCB领域下游增长最快的细分市场。

ChatGPT等AI技术的爆发式发展,极大地加速了服务器市场,特别是AI服务器的发展。ChatGPT仅用2个月就达到了1亿用户量,成为史上用户增长速度最快的消费级应用程序。随后发布的GPT-4多模态大模型,在识图能力、文字输入限制、回答准确性等方面均有显著提升,并在专业和学术基准上展现出与人类水平相当的表现。AI技术的高速发展带来了算力需求的激增,进而带动了作为算力核心载体和传输硬件的服务器/交换机等需求大幅增长,对PCB的设计要求也随之不断升级,提升了对高层数、大尺寸、高速材料等PCB的应用需求。

AI服务器与普通服务器的主要区别在于其采用CPU+加速卡(如GPU、FPGA、ASIC)的架构,通常配置多个加速卡以提升算力,且对PCB的层数要求更高,一般为20-28层,对高频高速性能要求也更高,显著提升了PCB的价值量。根据Trendforce数据,2022年搭载GPU的AI服务器出货量占整体服务器比重近1%,预计2023年在ChatBot相关应用加持下,出货量同比增长可达8%,2022-2026年复合增长率将达10.8%。北美四大云端厂商(谷歌、亚马逊AWS、Meta、微软)合计占据2022年AI服务器采购的66.2%,国内市场字节跳动采购力道最为显著,占比达6.2%。

新服务器平台升级也带来PCB的快速增长。以2023年发布的Eagle Stream平台为例,其PCB层数从上一代Whitley的12-16层升级至16-20层,根据Prismark数据,18层以上板的价格远高于8-16层板,PCB价值量增幅明显。同时,配套新服务器的交换机、传输网产品也需同步升级,预计400G、800G交换机将对PCB板带来巨大拉动。此外,为满足不断提升的算力需求,AI加速卡作为提升普通服务器算力的经济方案,其配套的三阶HDI板市场空间广阔。

高端数通板由于对产品层数、层间对准度、特殊材料(高TG、高速、高频、厚铜、薄介质层)以及内层线路制作和图形尺寸控制要求极高,技术壁垒显著高于传统PCB板,国内仅少数公司具备量产能力,竞争格局更优。奥士康近年来在服务器领域加快布局,持续提升技术实力,加强高端服务器产品研发,已获得进入新一代服务器供应名录的机会。公司2021年服务器营收增长超过200%,数据存储类产品占营收比重达18%,主要客户包括华为、惠普、浪潮等。公司在湖南一工厂生产服务器产品,并规划将广东二工厂升级为服务器工厂,优质客户和充沛产能为后续业绩增长注入强劲动力。

汽车领域:电动智能化带来的PCB新发展

全球汽车市场正经历电动化和智能化的深刻变革。2021-2022年,中国和全球新能源汽车渗透率先后突破10%拐点,电动化进程加速。2022年中国新能源汽车销量达到689万辆,渗透率从2020年的5%快速提升至26%。全球新能源汽车销量约为1009万辆,渗透率达到12%,新能源车已成为汽车未来发展的主要方向。

电动化和智能化趋势显著提升了汽车电子在整车制造成本中的占比,并对汽车板的性能和可靠性提出了更高要求。传统以6层以内为主的汽车板正逐步向多层、高阶HDI、高频高速等方向升级,以满足智能驾驶、智能座舱、车联网、动力系统电气化等领域的需求。展望未来,得益于电动化和智能化双重驱动,预计2025年全球车用PCB市场规模将达到1237亿元,2020-2025年复合年增长率高达24%。

电动化带来的PCB增量主要来源于电控系统(约2000元/车)和FPC替代动力电池传统线束(约600元/车),且每年价值量预计提升3%。智能化带来的PCB增量主要来源于智能驾驶和智能座舱(约400元/车),并随着技术迭代,每年价值量预计提升5%。

奥士康在汽车领域布局多年,拥有矢崎、博格华纳、比亚迪、蔚来、西门子等优质客户。公司2021年汽车领域营收增长超过40%。目前,公司益阳A2工厂专门生产汽车电子产品,并正在将A3工厂升级改造为汽车电子工厂,未来将大幅提高汽车板产能,并逐步加大在汽车板操纵系统、安全系统等核心PCB板的研发投入,以保持并进一步扩大在车用领域的竞争优势,为公司中长期稳健成长奠定坚实基础。

投资建议与风险提示

投资建议

报告预计奥士康2022-2024年营业收入分别为46.40亿元、51.57亿元、65.32亿元,同比增长5%、11%、27%。综合毛利率预计分别为24.5%、25%、25.5%,随着肇庆工厂投产和生产工艺的持续改进,毛利率将持续提升。归母净利润预计分别为5.85亿元、7.17亿元、9.33亿元,同比增长19%、23%、30%。考虑到公司业绩弹性及技术优势,并参考可比公司2022年平均估值23倍,报告首次给予奥士康“买入”评级。

风险提示

报告提示了多项潜在风险,包括下游需求不及预期(如受疫情反复或经济下行影响)、新建产能不及预期(受疫情等因素影响)、行业竞争加剧(PCB行业企业众多)、原材料价格波动(对公司盈利能力造成冲击)、行业规模测算偏差以及研报使用信息更新不及时等。

总结

奥士康作为全球PCB百强企业,凭借其在PCB行业的深厚积累、广泛的业务布局和优质的客户基础,已构建起强大的市场竞争力。公司通过持续优化“超大排版+高速度”生产工艺,有效提升了生产效率并扩大了成本优势,使其盈利能力显著超越行业平均水平。

展望未来,奥士康的增长将主要由服务器(特别是AI服务器)和汽车电子两大高景气度领域驱动。AI技术的高速发展正催生对高层数、高性能服务器PCB的巨大需求,而汽车电动化和智能化趋势也为车用PCB市场带来了广阔的增长空间和产品升级机遇。奥士康在这些领域的早期布局、持续的技术投入和充足的产能储备,使其能够充分把握市场机遇,预计将实现业绩的持续高速增长。

综合来看,奥士康凭借其核心竞争优势和在两大战略性高增长市场的布局,展现出显著的业绩弹性和技术优势。基于对公司未来营收和净利润的积极预测,报告给予奥士康“买入”评级,建议投资者关注其在数字化转型和新兴市场拓展中的表现。同时,投资者也需关注下游需求波动、产能释放、行业竞争和原材料价格等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用