中心思想

2022年业绩承压与未来增长展望

健帆生物在2022年面临多重挑战,受新冠疫情对常规诊疗的冲击以及公司内部营销管理模式调整的影响,其年度业绩显著低于市场预期。具体数据显示,公司收入同比下降6.9%至24.9亿元,归母净利润更是大幅下滑25.7%至8.9亿元。毛利率也因低毛利产品占比提升和原材料涨价而下降2.7个百分点至82.3%。然而,报告强调,尽管短期承压,健帆生物作为国内血液灌流领域的领军企业,凭借其深厚的技术积累和全面的产品布局,在2023年有望实现业绩反弹。这种乐观预期主要基于疫后院端诊疗活动的恢复、核心产品销售的逐步回暖、新业务领域的持续拓展以及新推出的员工持股计划对内部活力的激发。公司正积极调整战略,以适应市场变化并抓住疫后复苏带来的增长机遇。

核心竞争力与估值分析

健帆生物的核心竞争力体现在其在血液灌流技术上的领先地位和不断丰富的产品线。报告详细分析了其核心产品血液灌流器和胆红素吸附器在2022年受疫情影响后的表现,并预测随着循证医学证据的不断完善和学术推广的深入,这些产品在2023年将重回快速增长轨道。此外,公司在透析粉液和血液净化设备等新业务上的显著增长(如DX-10血液净化机收入同比增长181.8%)预示着多元化业务结构将持续贡献业绩增量。尽管华泰研究基于营销改革和新品放量周期等因素,对公司2023-2025年的盈利预测进行了下调,但仍维持“买入”评级,并给予2023年28倍PE的估值,对应目标价37.04元。这一估值策略考虑了公司在行业中的龙头地位及其未来的增长潜力,即使在盈利预测调整后,市场对其长期价值仍持肯定态度。

主要内容

2022年经营业绩深度剖析与挑战应对

- 业绩表现显著低于预期: 健帆生物2022年财务报告显示,公司实现营业收入24.9亿元人民币,相较于2021年的26.75亿元,同比下降了6.9%。归属于母公司股东的净利润为8.9亿元人民币,与2021年的11.97亿元相比,同比大幅下滑25.7%。这一业绩表现远低于华泰研究此前对2022年的乐观预测,即收入同比增长35.7%和归母净利润同比增长36.2%。这种巨大的预期差反映了市场环境的复杂性和公司运营面临的严峻挑战。

- 毛利率结构性下降: 2022年,公司的毛利率为82.3%,同比下降了2.7个百分点。分析其原因,主要有两方面:一是血液净化设备、透析粉液等相对低毛利产品的收入占比有所提升,这在一定程度上稀释了整体毛利率;二是原材料价格的上涨也对成本端构成压力,进一步侵蚀了利润空间。这表明公司在产品结构优化和成本控制方面面临新的课题。

- 疫情与营销策略调整的双重影响: 业绩下滑的核心原因被归结为两点:首先,新冠疫情的反复对医院的常规诊疗活动造成了持续性干扰,导致核心产品的院内推广和销售受阻;其次,公司在2022年加大了营销管理模式的调整力度,虽然旨在提升长期效率,但在短期内可能对销售业绩产生了一定的负面影响。这些内外部因素的叠加,共同导致了公司年度业绩的承压。

核心产品复苏与新业务拓展驱动增长

- 核心产品院内推广的挑战与复苏展望:

- 血液灌流器: 作为健帆生物的核心产品,2022年其收入为20.3亿元人民币,同比下降12.7%。这一降幅主要归因于疫情对常规诊疗的冲击。然而,公司在肾病领域的市场覆盖能力依然强大,截至2022年底,其产品已成功覆盖国内6000余家二级及以上医院,为未来的市场渗透奠定了坚实基础。展望2023年,随着肾科新规格产品(2022年收入同比增长106.2%)的持续推广、循证医学证据的不断丰富(如HA130多中心RCT论文及健帆HA血液灌流器专家共识的正式发表),以及疫后常规诊疗活动的全面复苏,华泰研究看好该板块收入实现恢复性增长。

- 胆红素吸附器: 2022年,胆红素吸附器产品实现收入1.15亿元人民币,同比下降26.2%,同样受到疫情影响。尽管如此,考虑到公司在学术推广方面的有序推进,以及该疗法在市场中仍有广阔的渗透率提升空间,预计其在2023年将重回较快增长轨道。

- 业务领域持续丰富,贡献业绩增量:

- 健帆生物积极结合现有产品特点,持续拓展新的疾病治疗领域,包括危重症、中毒和自身免疫性疾病等,以拓宽产品应用范围和市场空间。

- 同时,公司强化了透析粉液和血液净化设备等新产品的推广力度,这些产品正逐步成为新的业绩增长点。

- 透析粉液: 作为血液透析疗法的配套耗材,2022年该产品实现收入7455万元人民币,同比增长37.6%,显示出良好的市场接受度和增长潜力。

- 血液净化设备: 公司的血液净化设备以其先进的性能和多样化的种类脱颖而出。其中,明星产品DX-10血液净化机在2022年表现尤为亮眼,实现收入1.86亿元人民币,同比激增181.8%。这一数据充分证明了公司在设备领域的强大竞争力及其对业绩的显著拉动作用。华泰研究预计,这些新产品将持续为公司贡献可观的业绩增量。

员工激励机制与盈利预测调整分析

- 员工持股计划出台,充分调动员工积极性:

- 健帆生物于报告同日发布了员工持股计划(草案),旨在进一步完善公司治理结构,激发核心团队的积极性。该计划覆盖公司董监高(不含独立董事)及核心骨干人员等不超过110人。股权解锁将分两批进行,每期解锁比例均为50%。考核机制严谨,包括公司层面的业绩考核指标(2023-2025年累计净利润达到36亿元人民币,以及2023-2027年累计净利润达到70亿元人民币)和个人绩效考核(分为良好及以上、合格、不合格三类,分别对应100%、70%、0%的份额解锁比例)。华泰研究认为,此员工持股计划不仅彰显了公司对长期发展的坚定信心,更将有效调动核心员工的积极性和创造力,为公司未来的持续发展注入强大动力。

- 盈利预测调整与估值策略:

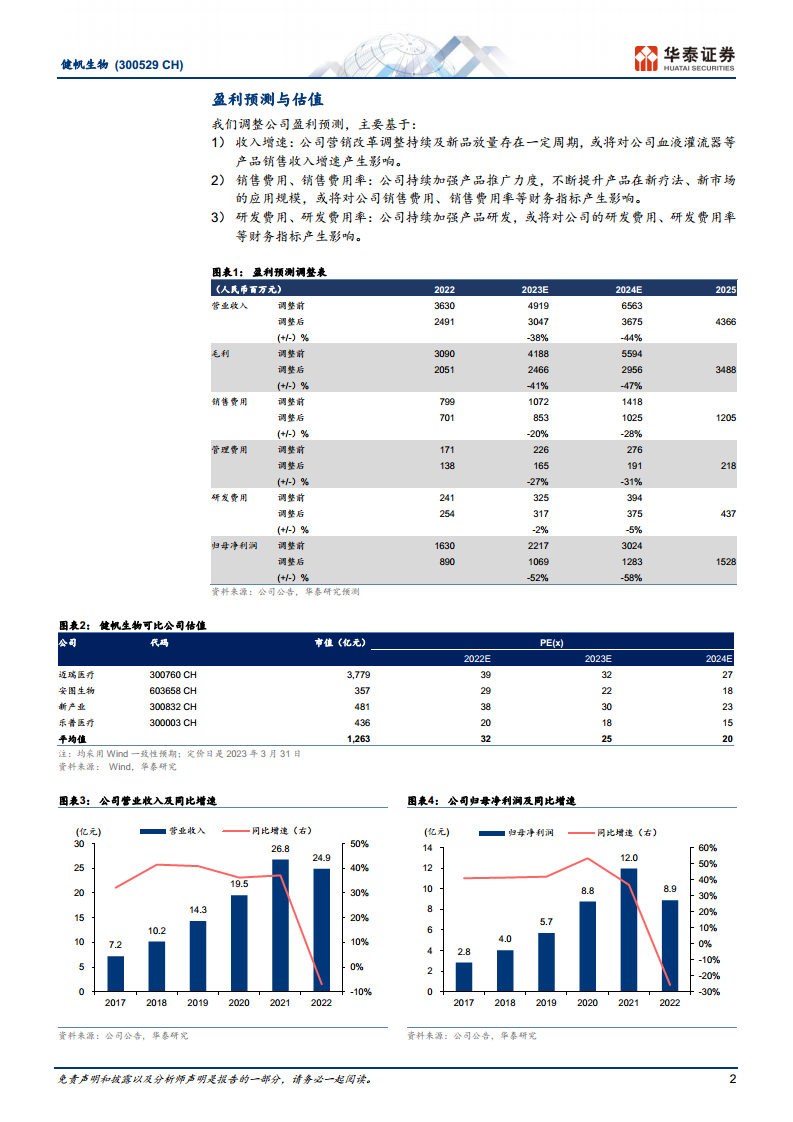

- 鉴于公司营销改革的持续推进以及新品放量存在一定的周期性,华泰研究对健帆生物2023-2025年的盈利预测进行了调整。调整后的2023-2025年每股收益(EPS)分别为1.32元、1.59元和1.89元,相较于此前的2023/2024年前值2.75元/3.75元,有显著下调。具体调整原因包括:营销改革和新品放量周期可能对血液灌流器等核心产品销售收入增速产生影响;公司持续加强产品推广力度,提升新疗法、新市场应用规模,可能导致销售费用和销售费用率上升;以及公司持续加大产品研发投入,可能导致研发费用和研发费用率增加。

- 尽管盈利预测有所下调,但华泰研究仍维持对健帆生物的“买入”评级。公司作为国内血液灌流领域的龙头企业,拥有过硬的技术和全面的产品布局,其市场地位稳固。基于2023年28倍的市盈率(PE)估值(高于可比公司Wind一致预期均值25倍),给予目标价37.04元人民币(前值56.67元)。这一估值反映了市场对公司疫后复苏和长期增长潜力的认可。

- 风险提示: 报告特别指出,投资者需关注核心产品销售不达预期以及产品招标降价的风险,这些因素可能对公司未来的业绩产生不利影响。

总结

健帆生物2022年业绩受疫情和营销调整影响表现不佳,但公司在血液灌流领域的技术和产品优势依然显著。展望2023年,随着疫后医疗秩序的全面恢复,核心产品血液灌流器和胆红素吸附器有望重回快速增长轨道,尤其是在新规格产品推广和循证医学证据支持下,市场渗透率有望进一步提升。同时,公司在透析粉液和血液净化设备等新业务领域的快速发展,特别是DX-10血液净化机高达181.8%的收入增长,预示着多元化业务结构将持续为公司贡献新的业绩增长点。此外,新推出的员工持股计划通过设定明确的业绩考核目标和个人绩效激励,有望充分调动核心员工的积极性,增强公司长期发展的内生动力。尽管华泰研究基于审慎原则下调了未来盈利预测,但鉴于健帆生物在行业中的龙头地位、技术优势和全面的产品布局,以及疫后市场复苏的

微信扫一扫-立即使用

微信扫一扫-立即使用