中心思想

核心投资逻辑与投资评级

华泰研究维持盈康生命“买入”投资评级,并设定目标价为人民币12.60元。该评级主要基于公司医疗服务板块预计复苏企稳,以及医疗器械板块作为新增长点将贡献显著增量,从而驱动公司2023年归母净利润实现扭亏为盈。分析师认为,考虑到公司2023年净利润的较大弹性,给予其2023年70倍PE估值,较A股可比公司55倍的Wind一致预测均值有所溢价。

2022年业绩回顾与2023年展望

盈康生命2022年实现收入11.6亿元,同比增长6.1%,增速平稳。然而,受外部环境影响,服务板块同比下滑,而器械板块受益于经销和伽玛刀业务的稳健增长以及圣诺并表而推高。公司2022年归母净利润亏损5.96亿元,主要原因在于计提了6.7亿元的商誉减值(主要涉及四川友谊、重庆友方及玛西普)。若扣除商誉减值影响,公司2022年实现归母净利润7213万元。展望2023年,研究报告看好公司医疗服务业务修复企稳,器械板块受益于圣诺业务整合及潜在伽玛刀销售贡献,预计归母净利润将扭亏为盈。预测公司2023-2025年EPS分别为0.18/0.24/0.32元。

主要内容

存量医院业务分析

公司医院板块在2022年实现收入9.97亿元,同比下降3%,主要受年内门诊和住院诊疗人次受外部环境影响。展望2023年,预计医院板块将恢复至双位数收入增长。具体来看:

- 四川友谊医院: 2022年实现收入4亿元,同比下降11.8%。预计2023年该院将凭借三甲资质,持续深化大学科建设并加强社区联动,以满足下沉诊疗需求。

- 重庆友方医院: 2022年实现收入0.8亿元,同比下降12%。预计2023年该院将持续深耕放疗服务。

- 综合来看,2023年院端诊疗量修复将驱动上述两家医院收入回归稳健。

增量医院业务进展

在新医院层面,公司业务进展积极:

- 苏州广慈医院: 2022年实现收入5亿元,同比增长5.4%。该院聚焦肿瘤学科建设、引入新技术,且二期项目(规划435张床位)稳步推进,预计将驱动后续收入量价齐升。

- 托管医院: 2022年,运城医院和上海永慈医院分别贡献约2300万元和1900万元的托管费用(按5%托管费率计算)。预计2023年这两家托管医院的收入都将恢复至双位数增长,合计为公司贡献约5000万元的托管收入。

医疗器械板块:新增长引擎

医疗器械板块在2022年表现亮眼,实现收入1.6亿元,同比增长158%。这一增长主要得益于经销业务的强劲增长(同比增长133.5%),以及圣诺和爱里科森收购所贡献的收入增量(合计约4447万元)。展望2023年,预计医疗设备板块收入增速或将翻番,主要基于以下几点:

- 经销服务持续提速,伽玛刀在配置证问题解决后有望将后续订单转化为收入。

- 圣诺旗下产品纳入集团体系后有望发力增长。

- 公司计划通过自研(头体一体刀/直线加速器在研中)和并购的方式逐步拓宽产品布局,以提供“设备+平台+服务”一体化解决方案。

盈利预测调整与估值

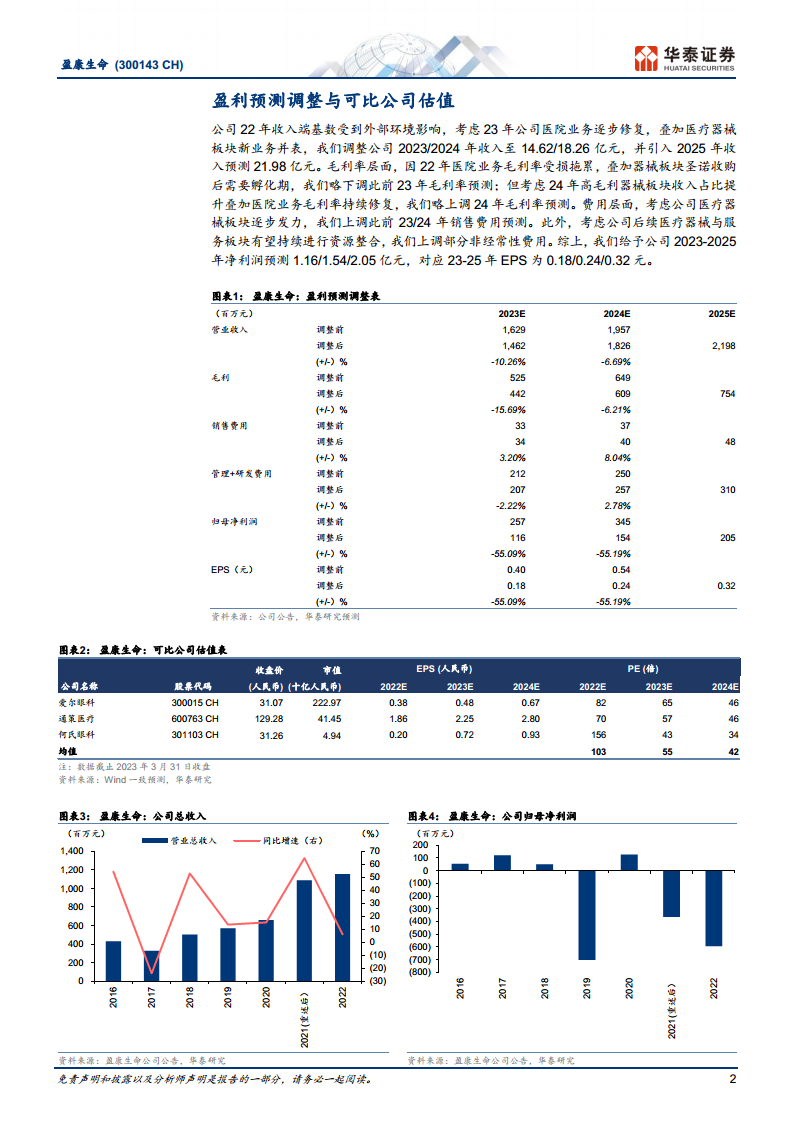

鉴于2022年收入受外部环境影响以及2023年医院业务逐步修复和医疗器械板块新业务并表,华泰研究调整了盈康生命2023/2024年收入预测至14.62/18.26亿元,并引入2025年收入预测21.98亿元。

- 毛利率: 2022年医院业务毛利率受损拖累,叠加器械板块圣诺收购后需要孵化期,略下调2023年毛利率预测;但考虑到2024年高毛利器械板块收入占比提升以及医院业务毛利率持续修复,略上调2024年毛利率预测。

- 费用: 考虑到公司医疗器械板块逐步发力,上调2023/2024年销售费用预测。

- 净利润: 综合以上调整,给予公司2023-2025年净利润预测分别为1.16/1.54/2.05亿元,对应EPS为0.18/0.24/0.32元。

- 估值: 维持目标价12.60元,基于2023年70倍PE,相较A股可比公司2023年Wind一致预测均值55倍予以溢价,主要考虑公司2023年净利润扭亏后的利润端弹性较大。

风险提示

报告提示了以下潜在风险:

- 医院扩张不及预期。

- 器械板块研发风险。

- 诊疗量修复延迟。

总结

盈康生命在2022年虽然因商誉减值导致归母净利润亏损5.96亿元,但扣除该影响后仍实现盈利7213万元,显示出核心业务的韧性。公司收入同比增长6.1%至11.6亿元,其中医疗器械板块表现尤为突出,收入同比增长158%至1.6亿元,成为新的增长引擎。展望2023年,随着医疗服务板块的修复企稳和医疗器械板块的持续发力(包括圣诺业务整合、伽玛刀销售及自研并购),公司预计将实现归母净利润扭亏为盈。华泰研究维持“买入”评级,并基于对未来盈利弹性的预期,给予目标价12.60元。投资者需关注医院扩张、器械研发及诊疗量修复等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用