中心思想

业绩稳健增长与盈利能力优化

华熙生物在2022年实现了稳健的业绩增长,营业收入和归母净利润均保持两位数增长。尤其值得关注的是,公司通过优化营销投入,在第四季度实现了显著的盈利能力提升,净利率同比大幅增长,预示着费用优化策略已初见成效,盈利拐点显现。

多元业务驱动与科技创新赋能

公司以功能性护肤品为核心驱动力,同时在原料业务、医疗终端产品和功能性食品等多元业务板块均有所发展。直销渠道的持续提升和抖音等新兴渠道的成功拓展,进一步巩固了市场地位。此外,华熙生物持续强化其生物科学平台型公司的研发能力,通过合成生物制造技术不断推出新产品和新原料,为公司的长期成长提供了坚实的科技壁垒和创新动力。

主要内容

2022年度业绩概览与核心驱动因素

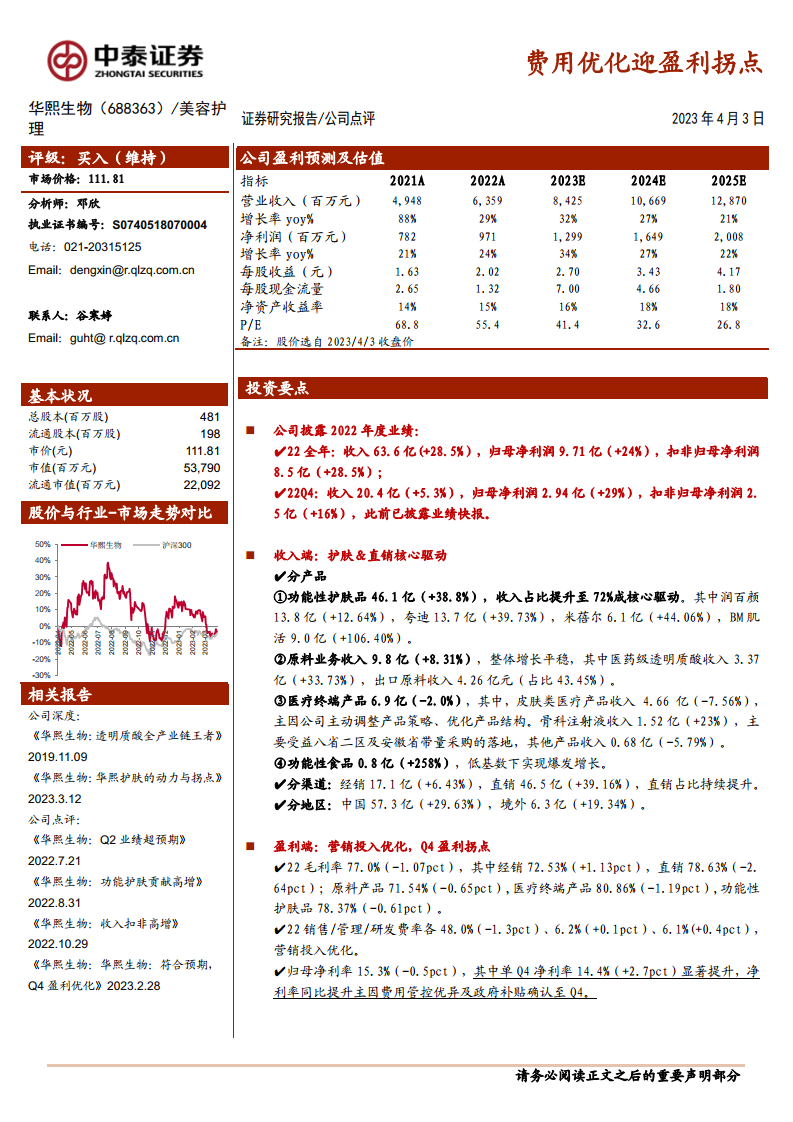

2022年度业绩披露

华熙生物于2022年全年实现营业收入63.6亿元,同比增长28.5%;归母净利润达到9.71亿元,同比增长24%;扣非归母净利润为8.5亿元,同比增长28.5%。在2022年第四季度,公司实现收入20.4亿元,同比增长5.3%;归母净利润2.94亿元,同比增长29%;扣非归母净利润2.5亿元,同比增长16%。

收入端分析:护肤品与直销模式双轮驱动

- 分产品表现:

- 功能性护肤品是核心驱动力,收入达46.1亿元,同比增长38.8%,占总收入比重提升至72%。其中,润百颜实现13.8亿元收入(+12.64%),夸迪达到13.7亿元(+39.73%),米蓓尔为6.1亿元(+44.06%),BM肌活更是实现9.0亿元收入,同比爆发式增长106.94%。

- 原料业务收入9.08亿元,同比增长8.31%,整体增长平稳。其中,医药级透明质酸收入3.37亿元(+33.73%),出口原料收入4.26亿元,占原料业务的43.45%。

- 医疗终端产品收入6.9亿元,同比下降2.0%。皮肤类医疗产品收入4.66亿元(-7.56%),主要系公司主动调整产品策略和优化产品结构所致。骨科注射液收入1.52亿元(+23%),受益于八省二区及安徽省带量采购的落地。

- 功能性食品收入0.8亿元,同比增长258%,在低基数下实现爆发式增长。

- 分渠道表现: 直销渠道收入46.5亿元,同比增长39.16%,占比持续提升;经销渠道收入17.1亿元,同比增长6.43%。

- 分地区表现: 中国区收入57.3亿元,同比增长29.63%;境外收入6.3亿元,同比增长19.34%。

盈利能力提升与未来发展亮点

盈利端分析:营销投入优化,Q4盈利能力显著改善

- 毛利率: 2022年公司整体毛利率为77.0%,同比下降1.07个百分点。其中,经销毛利率72.53%(+1.13pct),直销毛利率78.63%(-2.64pct);原料产品毛利率71.54%(-0.65pct),医疗终端产品毛利率80.86%(-1.19pct),功能性护肤品毛利率78.37%(-0.61pct)。

- 费用率: 销售费率优化至48.0%(-1.3pct),管理费率6.2%(+0.1pct),研发费率6.1%(+0.4pct),显示公司在营销投入方面进行了优化。

- 净利率: 归母净利率为15.3%(-0.5pct)。值得注意的是,单第四季度净利率达到14.4%,同比显著提升2.7个百分点,主要得益于公司优异的费用管控以及政府补贴在Q4的确认。

亮点及展望:多元业务协同发展与科技创新驱动

- 功效护肤板块: 润百颜、夸迪已成为收入过10亿的品牌,BM肌活有望成为第三个迈入10亿门槛的品牌。公司在产品策略上,一方面稳固大单品(如润百颜屏障修护系列、HACE次抛、夸迪焕颜/战痘次抛、BM肌活糙米系列、米蓓尔蓝绷带面膜),另一方面着重推新(如润百颜抗时光/光损伤修护系列、夸迪眼霜、米蓓尔水和精华、BM肌活糙米面霜)。渠道策略领先同业,2022年抖音渠道销售在功能性护肤品业务中占比约31%,同比提升14个百分点。

- 原料板块: 生物活性物平台进一步形成。报告期内非透明质酸原料销售种类大幅增加,依克多因销售收入实现翻倍增长,并完成3个化妆品新原料备案。高产麦角硫因完成产品开发,5-ALA、唾液酸等成功实现放大生产,重组人源胶原蛋白完成中试生产。

- 医美板块: 产品与渠道进行调整优化。润百颜小颗粒产品实现机构广泛覆盖,润致娃娃针同比增长约38%。公司利用润致系列产品不同特性为求美者定制产品组合方案。销售方面,公司整理销售渠道,淘汰优化经销商,直销占比有所提升。

- 研发端: 持续巩固科技壁垒,打造合成生物制造全产业链赋能体系。新增原料产品国际注册11项,新获得医疗器械注册30项,新增3项化妆品新原料备案,新获得2项特殊用途化妆品的行政许可,新上市5款个人护理原料产品。济南12,000平米研发中心和北京大兴“合成生物技术国际创新产业基地”已投入使用。

投资建议与风险提示

中泰证券维持华熙生物“买入”评级。公司作为生物科学平台型公司,研发能力卓越,在高景气化妆品赛道持续发力,医美业务预计迎来复苏,上游原料优势为下游提供品质背书。行业景气叠加竞争力突出,公司在原料、医疗、护肤、食品四轮驱动下具备长期成长性。预测2023-2025年归母净利润分别为12.99亿元、16.49亿元、20.08亿元,同比增速分别为34%、27%、22%,对应2023-2025年P/E分别为41x、33x、27x。

风险提示包括市场空间不及预期、产品审批结果及进展不及预期、行业竞争加剧以及第三方数据存在误差。

总结

华熙生物在2022年展现出强劲的业绩增长势头,尤其在功能性护肤品领域表现突出,并成功通过营销投入优化实现了盈利能力的显著提升,第四季度净利率的改善标志着公司已迎来盈利拐点。公司凭借其卓越的生物科学平台和持续的研发投入,在原料、医疗终端产品和功能性食品等多元业务板块均取得进展。直销渠道的拓展和新兴媒体的有效利用进一步巩固了其市场地位。鉴于公司在各业务领域的协同发展潜力、强大的科技创新能力以及医美业务的复苏预期,中泰证券维持其“买入”评级,并对其未来持续增长抱有积极展望。

微信扫一扫-立即使用

微信扫一扫-立即使用