中心思想

核心增长动力与战略转型

中国生物制药(1177.HK)展现出稳健的主营业务增长态势,创新药收入占比持续提升,预示着公司正成功从仿制药向创新药转型。通过“外部BD”与“内部整合”双轮驱动的协同发展战略,公司积极拓展国际合作、引进前沿技术与产品,并优化内部运营效率,有望为长期成长注入强劲动力。

业绩表现与未来展望

尽管2022年归母净利润受特定非经常性因素(如新冠疫苗销售放缓)影响出现下降,但经调整后的Non-HKFRS归母净利润仍实现16.4%的强劲增长,反映主业盈利能力持续增强。公司在抗肿瘤、外科/镇痛、肝病、呼吸系统等四大治疗领域研发管线丰富,多款创新药和生物类似药/仿制药有望在未来三年内获批上市,支撑未来营收和利润的持续高增长,维持“买入”评级。

主要内容

主业增长稳健,创新药收入占比持续提升,集采影响逐步消退

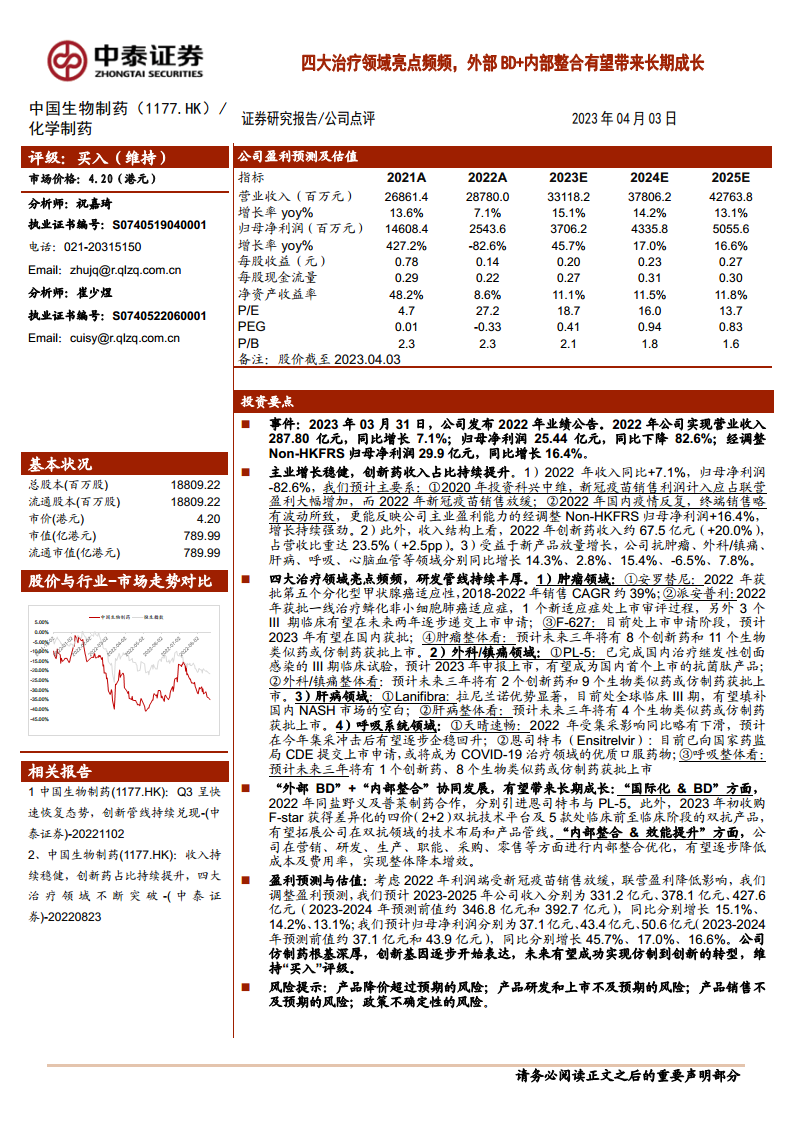

2022年,中国生物制药实现营业收入287.80亿元,同比增长7.1%。归母净利润为25.44亿元,同比下降82.6%,主要系2020年投资科兴中维带来的新冠疫苗销售利润计入应占联营盈利大幅增加,而2022年该部分销售放缓,以及国内疫情反复对终端销售造成波动。剔除联营公司损益影响后,更能反映公司主业盈利能力的经调整Non-HKFRS归母净利润达到29.9亿元,同比增长16.4%,显示出持续稳健的增长势头。

在收入结构方面,创新药收入持续提升,2022年创新药收入约67.5亿元,同比增长20.0%,占总营收比重达23.5%,同比提升2.5个百分点。受益于新产品放量增长,公司在多个核心治疗领域表现良好:抗肿瘤领域同比增长14.3%,外科/镇痛领域同比增长2.8%,肝病领域同比增长15.4%,心脑血管领域同比增长7.8%。呼吸系统领域受集采影响略有下滑,同比下降6.5%。整体而言,仿制药集采的负面影响正逐步消退,近年来密集获批的新品种有望为公司带来正向贡献。

四大治疗领域亮点频频,研发管线不断丰厚

公司持续保持高强度研发投入,2022年研发投入达44.5亿元,同比增长16.5%,占收入比重约15.5%。

肿瘤领域

肿瘤领域是公司核心布局之一,亮点频频:

- 安罗替尼:2022年获批第五个分化型甲状腺癌适应症,2018-2022年销售复合年增长率(CAGR)约39%。另有10个联用适应症的III期临床正在进行,有望在未来两年逐步递交上市申请。

- 派安普利(抗PD1单抗):2022年获批一线治疗鳞化非小细胞肺癌适应症,二/三线鼻咽癌处上市审评过程中,另有3个一线治疗非鳞化非小细胞肺癌、一线肝细胞癌以及二线治疗胃癌/胃食管交界处癌处于III期临床,有望在未来两年逐步递交上市申请。

- F-627(艾贝格司亭α注射液):目前处上市申请阶段,预计2023年有望在国内获批,其无须PEG修饰的特点在安全性上具有一定优势。

- 整体展望:截至2022年底,公司肿瘤领域共有40个创新候选药物处于临床申请以上阶段,包括4个上市阶段、4个临床III期、7个临床II期、23个临床I期和2个临床申请阶段。此外,还有15个生物类似药或仿制药品种处于临床申请以上阶段。预计未来三年(2023-2025年)肿瘤领域将有8个创新药和11个生物类似药或仿制药获批上市。

外科/镇痛领域

- 得百安(氟比洛芬):2022年持续保持快速增长。

- PL-5:作为全新设计的首款非抗生素类抗菌肽产品,具有广谱抗菌、不易耐药、高效杀菌的特点。该产品已完成国内治疗继发性创面感染的III期临床试验,预计2023年申报上市,有望成为国内首个上市的抗菌肽产品。

- 整体展望:截至2022年底,公司外科/镇痛领域共有3个创新候选药物处于临床申请及以上开发阶段,其中2个处于临床III期。此外,还拥有10个生物类似药或仿制药品种处于临床申请以上阶段。预计未来三年(2023-2025年)外科/镇痛领域将有2个创新药和9个生物类似药或仿制药获批上市。

肝病领域

- 天晴甘美(异甘草酸镁注射液):2022年持续快速增长,通过学术会议加强了医生覆盖和专家认可。

- Lanifibra(拉尼兰诺):作为泛PPAR激动剂,优势显著,目前处于全球临床III期,是国内首个进入临床III期的NASH药物,有望填补国内NASH市场的空白。

- 整体展望:截至2022年底,公司肝病领域共有8个创新候选药物处于临床申请以上阶段,包括1个临床III期、4个临床II期、3个临床I期和1个临床申请阶段。此外,还拥有4个肝病领域的生物类似药或仿制药品种处于临床申请以上阶段。预计未来三年(2023-2025年)肝病领域将有4个生物类似药或仿制药获批上市。

呼吸系统领域

- 天晴速畅(吸入用布地奈德混悬液):2022年受集采影响同比略有下滑,预计在集采冲击后有望逐步企稳回升。

- TDI01(ROCK2高选择性抑制剂):目前处于临床II期,后续将持续加大开发尘肺病、肺纤维化以及移植物抗宿主病适应症。

- 恩司特韦(Ensitrelvir):目前已向国家药监局CDE提交上市申请,或将成为COVID-19治疗领域的优质口服药物。

- 整体展望:截至2022年底,公司呼吸系统领域共有10个创新候选药物处于临床申请以上阶段,包括1个上市申请阶段、5个临床II期和4个临床I期。此外,还拥有16个呼吸系统领域的生物类似药或仿制药品种处于临床申请以上阶段。预计未来三年(2023-2025年)呼吸系统领域将有1个创新药、8个生物类似药或仿制药获批上市。

“外部 BD”+“内部整合”协同发展,有望带来长期成长

国际化与外部BD

公司积极推进“国际化 & BD”战略,通过外部合作引进前沿产品和技术。2022年,公司与盐野义及普莱制药合作,分别引进了COVID-19治疗药物恩司特韦和抗菌肽产品PL-5。2023年初,公司通过收购F-star,获得了差异化的四价(2+2)双抗技术平台及5款处于临床前至临床阶段的双抗产品,有望显著拓展公司在双抗领域的技术布局和产品管线。

内部整合与效能提升

在“内部整合 & 效能提升”方面,公司在营销、研发、生产、职能、采购、零售等多个环节进行内部整合优化。此举旨在逐步降低成本及费用率,实现整体的降本增效,从而提升公司的盈利能力和市场竞争力。

盈利预测与投资建议

基于2022年利润端受新冠疫苗销售放缓及联营盈利降低的影响,分析师调整了盈利预测。预计2023-2025年公司收入分别为331.2亿元、378.1亿元、427.6亿元,同比分别增长15.1%、14.2%、13.1%。归母净利润预计分别为37.1亿元、43.4亿元、50.6亿元,同比分别增长45.7%、17.0%、16.6%。公司凭借深厚的仿制药根基和逐步表达的创新基因,未来有望成功实现从仿制到创新的转型。鉴于此,分析师维持对中国生物制药的“买入”评级。

风险提示

产品降价风险

国家集中采购的持续推进以及医保目录的动态调整,可能导致公司仿制药和创新药产品的价格下降,从而影响盈利能力。

产品研发和上市不及预期风险

医药研发投入大、周期长且存在不确定性。尽管模型中已考虑研发成功率,但仍存在研发进展不及预期、审评审批进度滞后甚至研发失败的风险。

产品销售不及预期风险

模型中的销售峰值测算基于一定的假设条件,实际销售可能因疾病谱变化、用药习惯改变或市场竞争加剧等因素而低于预期。

政策不确定性风险

国内医药行业正处于快速变革期,临床审评、医保支付体系等相关政策存在不确定性,可能对公司运营产生影响。

总结

中国生物制药在2022年展现出稳健的主营业务增长,创新药收入占比显著提升,标志着其向创新驱动型企业转型的成功。尽管受非核心业务影响,报告期内归母净利润有所下降,但经调整后的核心盈利能力依然强劲。公司通过在肿瘤、外科/镇痛、肝病、呼吸系统四大治疗领域持续高强度研发投入,构建了丰富的创新药和生物类似药管线,预计未来三年将有多款重磅产品获批上市。同时,公司积极推行“外部BD”以引进前沿技术和产品,并通过“内部整合”提升运营效率,为长期可持续增长奠定基础。综合来看,中国生物制药有望成功实现仿制到创新的战略转型,未来业绩增长可期,分析师维持“买入”评级,但投资者仍需关注产品降价、研发上市及销售不及预期、以及政策不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用