中心思想

疫情挑战下的市场韧性与战略扩张

雍禾医疗在2022年面临新冠疫情的严峻挑战,导致营收和净利润显著承压,但公司在此期间展现出积极的市场扩张策略和对未来增长的坚定信心。通过持续开设新店,包括植发机构和养发机构,雍禾医疗旨在抢占市场份额,为疫情后的恢复性增长奠定基础。尽管短期内新店处于爬坡期增加了成本压力,但这一战略布局预示着公司对长期发展的投入和决心。

植发养固双轮驱动,展望未来增长

报告核心观点在于雍禾医疗通过“植发”和“医疗养固”两大业务板块实现双轮驱动。在植发业务方面,公司致力于提升医疗服务能力,优化医生团队建设,并进行多元化门店布局,以满足不同细分市场需求。同时,医疗养固业务作为公司的“第二曲线”,通过产品升级和新店拓展,展现出稳定的复购率和增长潜力。财务预测显示,随着疫情影响的减弱和市场策略的逐步见效,公司预计在2023-2025年实现营收和净利润的显著恢复性增长,盈利能力和经营效率将持续改善。

主要内容

投资要点

2022年业绩回顾与承压因素

2022年,雍禾医疗实现收入14.1亿元人民币,同比下降35%;归母净利润为-8586万元,而上年同期盈利1.2亿元,业绩面临显著压力。业绩承压主要受多方面因素影响:

- 疫情影响: 全国门店受疫情影响严重,总到诊量下降约4成。

- 成本上升: 多个门店受疫情影响歇业,但租金及员工薪酬等固定成本依然存在。

- 新店扩张: 公司积极开拓新门店,新增9家植发机构和6家养发机构,这些新店尚处于爬坡阶段,导致毛利率同比下降11.1个百分点至61.8%,销售费率和管理费率分别上升4.8个百分点和6.8个百分点,至54.3%和18.2%。

植发业务:深耕核心,提升服务与市场布局

2022年,植发业务收入为10.3亿元,同比下降34%;患者人数约为3.9万人,同比下降33%。尽管受疫情冲击,患者年均消费稳定在2.6万元。

- 医疗服务能力提升: 公司推出了植发医生分级诊疗体系,通过多维度评价对不同等级医生进行价格区分。领先行业完成一体化改革,由医生取代咨询师进行接诊工作。推行“强医计划”,对医生进行多维度培训和教育,实现一体化培训和岗位融通。截至2022年底,雍禾医疗拥有294名医生,占医护员工比例达22%。

- 运营端优化: 截至2022年底,公司共有63家植发医疗机构,新增9家,全国有序扩张。引进多位高管赋能运营环节,并设立“发之初”女性植发门店以捕捉细分需求。

- 未来布局:

- 持续开店: 预计2023年底全国植发机构数量可接近85家。策略包括下沉至低线城市布局,以及在一线及新一线城市加密实现“一城多店”,并继续布局女性“发之初”门店。

- 门店升级: 从单一植发医疗机构向综合毛发医院转型,上海机构已具备多个科室,北京机构将于2023年年中开始营业。

医疗养固业务:培育第二增长曲线

医疗养固业务作为雍禾医疗的第二增长曲线,在2022年实现收入3.6亿元,同比下降38%,但收入占比提升至25.7%。服务客户6.3万人,同比下降40%,年均消费5731元,同比增长4%。养发业务复购率维持高位,为28.2%,仅微降0.8个百分点。

- 布局计划:

- 产品升级: 在妆字号产品基础上,计划推出械字号、特字号等更高标准产品。

- 提高单产: 通过巩固老客户、拓展新客户,提供多元毛发管理服务,以提高单客户产值。

- 积极拓展新店: 截至2022年底,已开设9家独立史云逊养发中心门店。

投资建议

报告认为植发市场具有“长坡厚雪”的特点,雍禾医疗成功上市后获得资本支持,扩张速度将保持领先。公司布局养发业务拓展第二曲线,并开拓多个子品牌,中长期看好养发业务发展及品牌打造。

- 财务预测: 考虑疫情反复对公司经营的影响,预计2023-2025年营收分别为22.1亿/29.7亿/37.6亿,净利润分别为0.83亿/1.88亿/2.96亿。

- 估值与评级: 对应PE分别为48X/21X/13X,维持“增持”评级。

风险提示

- 医疗事故风险: 医疗服务行业固有风险。

- 行业价格竞争加剧风险: 市场竞争可能导致利润空间受挤压。

- 开店情况不及预期风险: 新店扩张速度或效益可能未达预期。

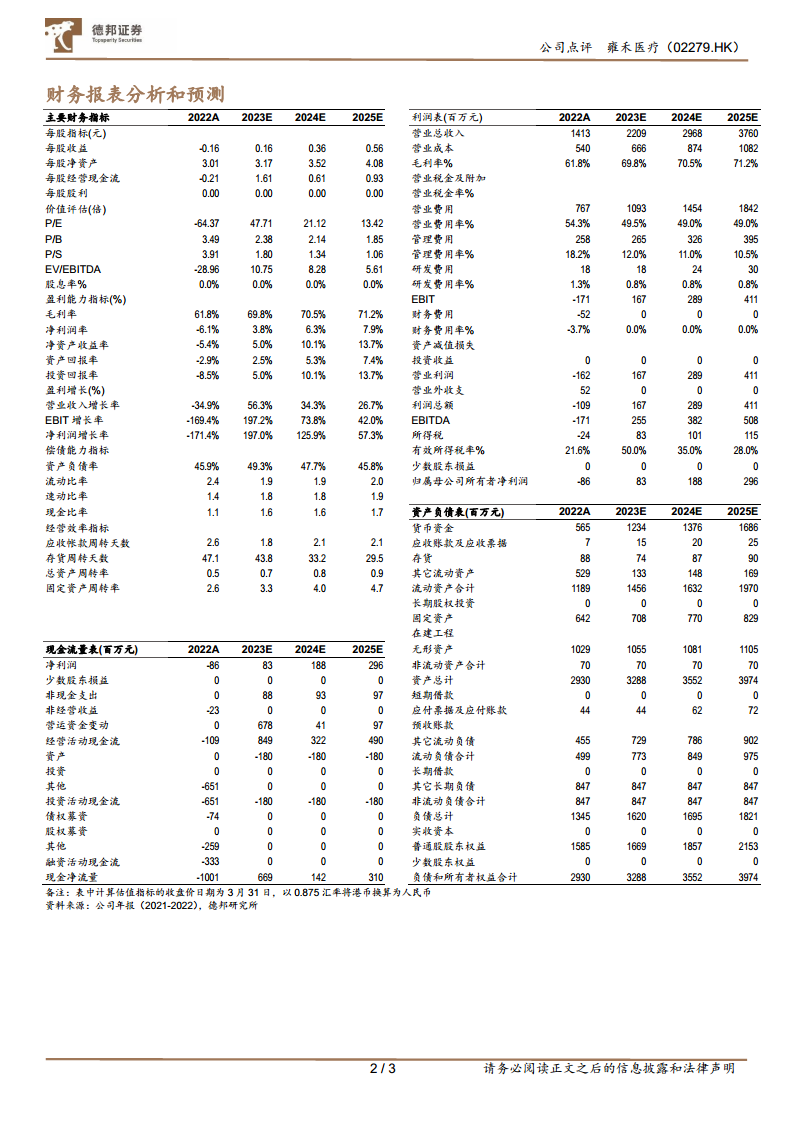

主要财务数据及预测

- 2022年财务表现: 营业收入1413百万元,同比下降34.89%;净利润-86百万元,同比下降173.03%。毛利率为61.76%,净资产收益率为-5.42%。

- 2023-2025年预测:

- 营业收入: 预计分别增长56.35%、34.34%、26.71%,至2209百万元、2968百万元、3760百万元。

- 净利润: 预计分别增长196.97%、125.88%、57.34%,至83百万元、188百万元、296百万元。

- 毛利率: 预计逐步回升至69.84%、70.55%、71.23%。

- 净资产收益率: 预计从2022年的-5.42%回升至2025年的13.75%。

财务报表分析和预测

盈利能力与成本结构优化

2022年,公司营业成本540百万元,营业费用767百万元(占营收54.3%),管理费用258百万元(占营收18.2%)。高企的销售和管理费用率是导致利润承压的重要因素。展望2023-2025年,随着营收规模扩大和新店效益显现,预计营业费用率和管理费用率将逐步下降,毛利率将持续回升,从而推动营业利润和净利润的显著增长。例如,预计2025年营业费用率将降至49.0%,管理费用率降至10.5%。

资产负债与现金流状况

截至2022年末,公司货币资金为565百万元,流动资产合计1189百万元,非流动资产合计1741百万元。负债总计1345百万元,资产负债率为45.9%,显示公司负债结构相对稳健。然而,2022年经营活动现金流为-109百万元,投资活动现金流为-651百万元,融资活动现金流为-333百万元,导致现金净流量为-1001百万元。这反映了疫情期间经营活动受阻以及新店扩张带来的资本开支。预计2023年经营活动现金流将大幅转正至849百万元,表明经营状况将显著改善。

估值与经营效率展望

2022年每股收益为-0.16元。根据预测,2023-2025年每股收益将显著增长,P/E估值将从2023年的47.71X下降至2025年的13.42X,显示出未来盈利增长带来的估值吸引力。在经营效率方面,2022年应收账款周转天数2.6天,存货周转天数47.1天,总资产周转率0.5。预计未来几年,随着业务规模扩大和管理优化,经营效率指标将逐步提升,例如总资产周转率预计在2025年达到0.9。

总结

雍禾医疗在2022年受疫情影响,业绩面临显著压力,营收同比下降35%,并出现归母净利润亏损。然而,公司在此期间积极实施市场扩张策略,新增9家植发机构和6家养发机构,旨在抢占市场份额并为未来增长奠定基础。在植发业务方面,公司通过提升医疗服务能力(如医生分级诊疗体系、“强医计划”)、优化运营和多元化门店布局(包括“发之初”女性门店和向综合毛发医院转型)来巩固核心竞争力。同时,医疗养固业务作为公司的第二增长曲线,通过产品升级和新店拓展,展现出稳定的复购率(28.2%)和增长潜力。

财务预测显示,随着疫情影响的减弱和新店效益的逐步显现,雍禾医疗预计在2023-2025年实现营收和净利润的显著恢复性增长。预计2023-2025年营收将分别达到22.1亿、29.7亿和37.6亿,净利润将分别达到0.83亿、1.88亿和2.96亿。毛利率和净资产收益率等盈利能力指标预计将持续改善,经营活动现金流也将由负转正。尽管公司面临医疗事故、行业价格竞争加剧和开店不及预期等风险,但基于其在植发市场的领先地位、养固业务的增长潜力以及积极的市场扩张策略,报告维持“增持”评级,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用