中心思想

盈利预测与目标价调整

浦银国际基于对康龙化成(3759.HK、300759.CH)未来盈利能力的最新评估,下调了其2023-24财年的收入和经调整利润预测。同时,考虑到生物医药行业融资环境的不确定性、公司海外CGT业务达到盈亏平衡所需时间,以及主要股东持续减持的风险,浦银国际相应下调了公司A股目标价至55元人民币,港股目标价至46港元。尽管目标价有所下调,但对A股和港股的评级分别维持“持有”和“买入”,表明在风险考量下,港股仍具备一定的投资吸引力。

市场与公司风险考量

报告强调了多重风险因素对康龙化成估值的影响。一方面,新产能利用率的爬坡和管理费用率的上升导致了未来两年经调整归母净利润预测的下调。另一方面,公司实控人及主要股东的多次减持计划,加剧了市场对股权结构稳定性的担忧,并直接促使浦银国际将A股目标2023E PEG从1.2x下调至1.0x,以与行业平均水平保持一致。新的目标价对应2023E PE低于各自过去三年均值约1.1个标准差,反映了市场对这些风险的定价。此外,项目订单增长不及预期、行业竞争加剧以及投资收益波动也被列为重要的投资风险。

主要内容

2022年业绩回顾与2023-24年盈利预测调整

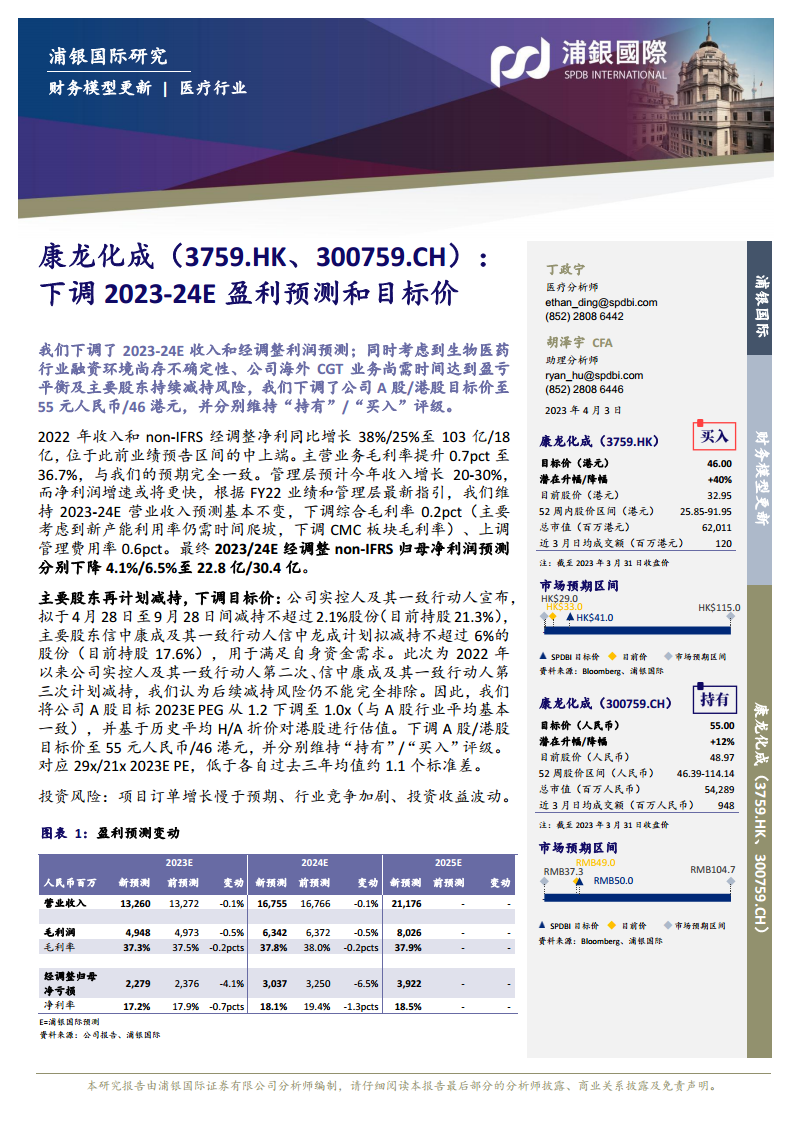

康龙化成在2022年展现了稳健的业绩增长。公司全年实现收入103亿元人民币,同比增长38%;non-IFRS经调整净利润达到18亿元人民币,同比增长25%,两项指标均位于此前业绩预告区间的中上端。主营业务毛利率表现突出,提升了0.7个百分点至36.7%,与浦银国际的预期完全一致。

展望2023年,管理层预计公司收入将实现20-30%的增长,并预期净利润增速可能更快。然而,浦银国际在维持2023-24E营业收入预测基本不变的基础上,对盈利结构进行了调整。具体而言,考虑到新产能利用率仍需时间爬坡,浦银国际下调了综合毛利率0.2个百分点,主要影响CMC(化学、制造和控制)板块的毛利率。同时,管理费用率被上调了0.6个百分点。这些调整导致2023/24E经调整non-IFRS归母净利润预测分别下降4.1%至22.8亿元人民币和6.5%至30.4亿元人民币。相应的,净利率预测也从2023E的17.9%下调至17.2%(-0.7pcts),2024E的19.4%下调至18.1%(-1.3pcts)。

股东减持风险与目标价下调分析

报告详细分析了康龙化成主要股东的减持行为及其对目标价的影响。公司实控人及其一致行动人宣布,计划于2023年4月28日至9月28日期间减持不超过2.1%的股份(目前持股21.3%)。此外,主要股东信中康成及其一致行动人信中龙成也计划减持不超过6%的股份(目前持股17.6%),以满足自身资金需求。

浦银国际指出,此次减持是自2022年以来,公司实控人及其一致行动人的第二次、信中康成及其一致行动人的第三次计划减持。这种持续的减持行为被视为一个重要的风险因素,表明后续减持风险仍不能完全排除。鉴于此,浦银国际对公司的估值模型进行了调整,将公司A股目标2023E PEG从1.2x下调至1.0x,使其与A股行业平均水平基本一致。港股的估值则基于历史平均H/A折价进行。最终,A股/港股目标价分别下调至55元人民币/46港元,并分别维持“持有”/“买入”评级。新的目标价对应2023E PE分别为29x/21x,低于各自过去三年均值约1.1个标准差,反映了市场对减持风险的消化。

康龙化成估值与CXO行业比较

截至2023年3月31日,康龙化成港股(3759.HK)的总市值约为620.11亿港元(约78.98亿美元),A股(300759.CH)总市值约为542.89亿人民币。根据浦银国际的预测,康龙化成2023E PE为15.1x(港股)/25.6x(A股),其2023-25E净利润复合年增长率(CAGR)预计为31.2%,对应的PEG分别为0.5(港股)/0.8(A股)。

在CXO行业估值比较中,康龙化成展现出其独特的市场定位:

- 港股市场(3759.HK):康龙化成的2023E PE(15.1x)低于药明康德(19.6x)、药明生物(30.0x)和泰格医药(21.3x),但高于凯莱英(11.6x)。其PEG(0.5)在港股CXO公司中处于较低水平,显示出相对吸引力。

- A股市场(300759.CH):康龙化成的2023E PE(25.6x)低于药明康德(21.6x)、泰格医药(30.0x)、昭衍新药(27.0x)和药石科技(27.7x),但高于凯莱英(17.8x)和博腾股份(16.6x)。其PEG(0.8)也处于行业中等偏下水平。

- 海外市场:与Samsung Biologics (74.2x)、Lonza (34.6x)、Catalant (20.5x)等海外巨头相比,康龙化成的PE估值更具竞争力。

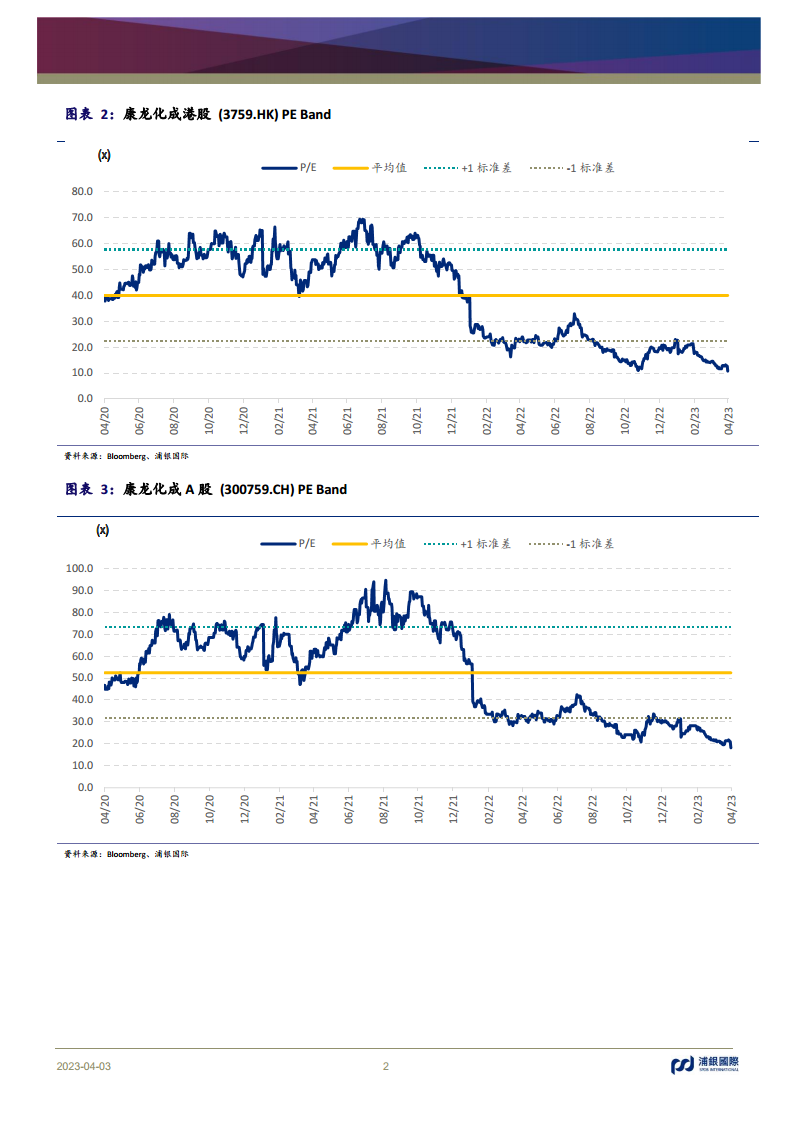

报告还通过历史PE Band图表(图表2和图表3)展示了康龙化成港股和A股的估值走势,当前估值水平接近历史-1标准差,表明估值处于相对低位。

情景假设与投资风险提示

浦银国际为康龙化成设定了乐观和悲观两种情景假设,以评估不同市场条件下的潜在目标价:

- 乐观情景(30%概率):在此情景下,港股目标价为53.0港元,A股目标价为66.0人民币。主要驱动因素包括项目订单需求强劲,未来3年收入增速维持在45-50%;毛利率提升超预期,未来3年均维持高于40%的水平;以及投资收益跟随整体权益市场估值有较大提升。

- 悲观情景(20%概率):在此情景下,港股目标价为25.0港元,A股目标价为40.0人民币。主要假设为项目订单需求疲软,未来3年收入增速维持在15-20%;毛利率未来3年均维持在30-35%左右;以及权益投资项目价值维持平稳。

报告同时明确了康龙化成面临的主要投资风险,包括项目订单增长慢于预期、行业竞争加剧以及投资收益波动。这些风险因素可能对公司的未来业绩和估值产生不利影响。

总结

浦银国际对康龙化成的最新研究报告,基于对公司2023-24年盈利预测的下调,以及对生物医药行业融资环境、海外CGT业务进展和主要股东持续减持等风险的综合考量,下调了康龙化成A股和港股的目标价。尽管2022年公司业绩表现强劲,但对未来毛利率和管理费用率的调整导致了盈利预测的修正。目标价的调整也反映了市场对股东减持行为的担忧,使得公司估值相对于历史平均水平有所折让。通过与CXO行业其他公司的估值比较,康龙化成目前的估值水平在A股和港股市场均处于相对合理或偏低区间。报告还提供了乐观和悲观情景假设,以量化不同市场条件下可能的目标价,并明确了项目订单、行业竞争和投资收益波动等主要投资风险,为投资者提供了全面的分析视角。

微信扫一扫-立即使用

微信扫一扫-立即使用