中心思想

业绩短期承压,复苏前景可期

雍禾医疗在2022年面临多重挑战,受新冠疫情反复及门店逆势扩张带来的固定成本压力影响,公司收入和净利润均出现显著下滑,业绩短期承压。然而,随着2023年初疫情管控政策的调整和消费需求的逐步回暖,公司门诊量已显著提升,预计业绩将逐步恢复至疫情前水平。报告维持“买入”评级,并对未来三年盈利能力持乐观态度。

战略性扩张与体系优化驱动长期增长

尽管面临外部环境的挑战,雍禾医疗在2022年仍坚持逆势扩张门店网络,并积极推进差异化品牌发展和综合毛发医院建设,以巩固市场领导地位。同时,公司通过完善独家诊疗体系和深化信息化管理,有效提升了运营效率和患者体验。这些战略举措为公司在市场复苏后的长期增长奠定了坚实基础。

主要内容

2022年业绩回顾与承压因素分析

收入与利润显著下滑

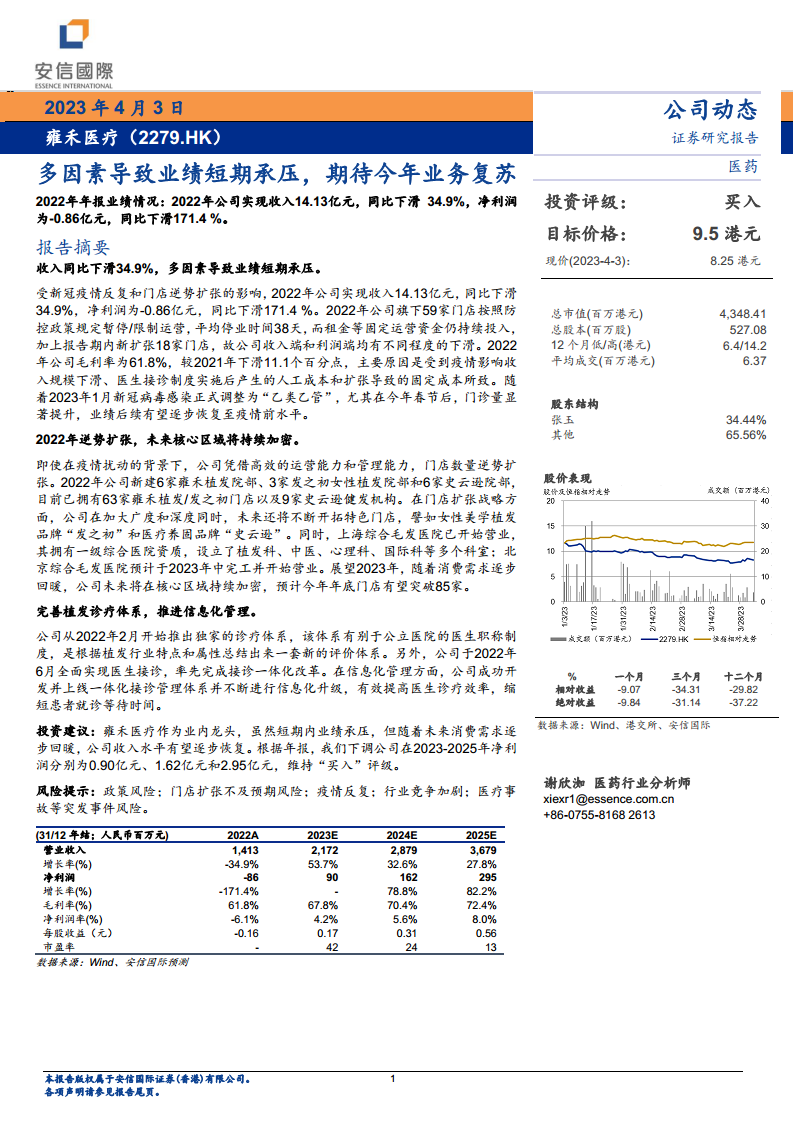

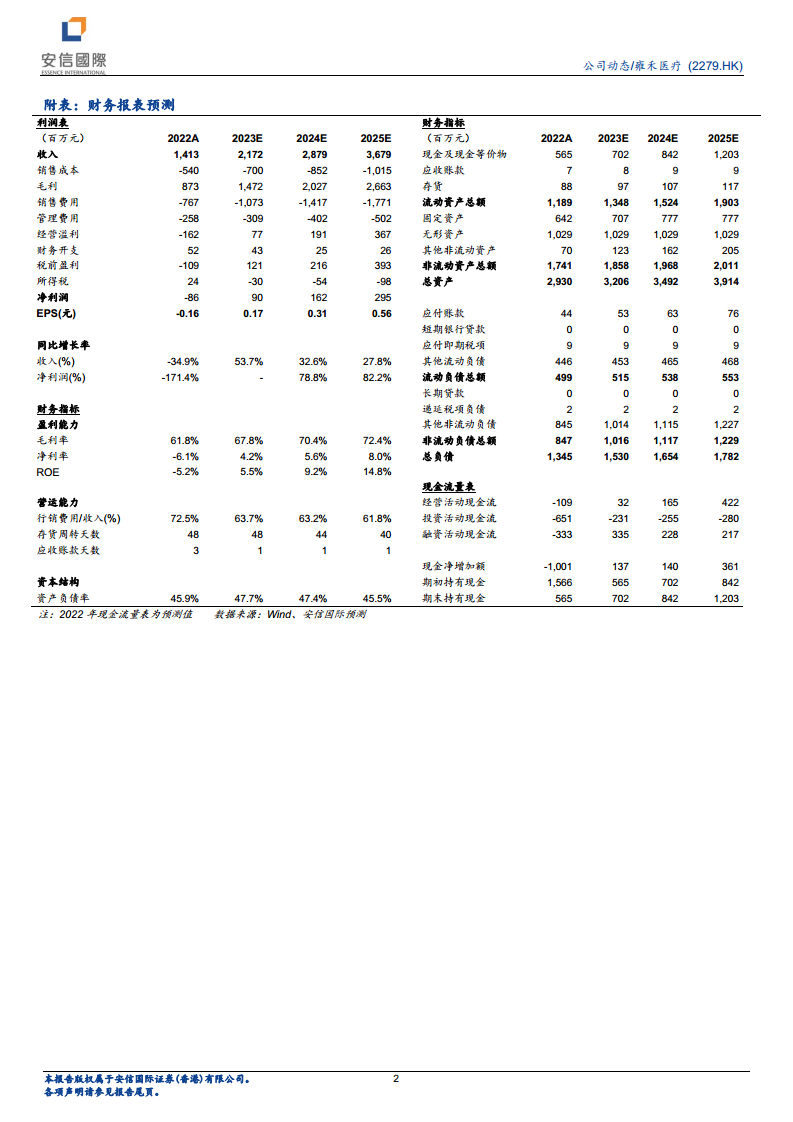

2022年,雍禾医疗实现收入14.13亿元人民币,同比大幅下滑34.9%。净利润由盈转亏,录得-0.86亿元人民币,同比下滑171.4%,显示出公司在过去一年面临的巨大经营压力。每股收益(EPS)为-0.16元。

毛利率下降及成本结构变化

受收入规模下滑、医生接诊制度实施后产生的人工成本增加以及门店扩张导致的固定成本投入影响,公司2022年毛利率降至61.8%,较2021年下滑11.1个百分点。净利润率也随之降至-6.1%。销售费用占收入比重高达72.5%,反映出在收入下滑背景下,营销投入的相对刚性。

疫情影响与门店扩张的双重挑战

报告指出,2022年公司旗下59家门店因防疫政策规定暂停或限制运营,平均停业时间长达38天,但租金等固定运营资金仍持续投入。同时,公司在报告期内逆势新扩张18家门店,进一步增加了固定成本负担,导致收入端和利润端均受到不同程度的下滑压力。

业绩复苏展望

随着2023年1月新冠病毒感染正式调整为“乙类乙管”,尤其在春节后,公司门诊量显著提升。预计在消费需求逐步回暖的背景下,公司业绩有望逐步恢复至疫情前水平。安信国际预测,2023年至2025年,公司营业收入将分别增长53.7%、32.6%和27.8%,达到21.72亿元、28.79亿元和36.79亿元。净利润预计将扭亏为盈,分别达到0.90亿元、1.62亿元和2.95亿元,毛利率和净利润率也将逐年改善。

门店网络逆势扩张与未来战略布局

门店数量持续增长

尽管疫情扰动,雍禾医疗凭借高效的运营和管理能力,在2022年逆势扩张门店数量。全年新建6家雍禾植发院部、3家发之初女性植发院部和6家史云逊院部。截至目前,公司已拥有63家雍禾植发/发之初门店以及9家史云逊健发机构,显示出其在市场逆境中的扩张韧性。

差异化品牌发展与综合医院建设

在门店扩张战略方面,公司在加大广度和深度同时,未来还将不断开拓特色门店,例如专注于女性美学植发的品牌“发之初”和医疗养固品牌“史云逊”,以满足细分市场需求。此外,公司积极布局综合性毛发医疗服务,上海综合毛发医院已开始营业,其拥有一级综合医院资质,设立了植发科、中医、心理科、国际科等多个科室。北京综合毛发医院也预计于2023年中完工并开始营业,进一步提升公司的综合服务能力和市场竞争力。

2023年门店扩张目标

展望2023年,随着消费需求的逐步回暖,公司计划在核心区域持续加密门店网络,预计今年年底门店数量有望突破85家,进一步扩大市场份额和覆盖范围。

诊疗体系与信息化管理升级

独家诊疗体系的建立

为提升服务质量和专业性,雍禾医疗于2022年2月推出了独家的诊疗体系。该体系是根据植发行业的特点和属性总结而成,有别于公立医院的医生职称制度,旨在建立一套更符合植发行业实际的评价和操作标准。

医生接诊一体化改革

2022年6月,公司全面实现医生接诊,率先完成了接诊一体化改革。这一举措旨在优化患者就诊流程,提高医生诊疗效率,并确保医疗服务的专业性和规范性。

信息化管理提升运营效率

在信息化管理方面,雍禾医疗成功开发并上线了一体化接诊管理体系,并持续进行信息化升级。该系统有效提高了医生诊疗效率,缩短了患者就诊等待时间,从而提升了整体运营效率和患者满意度。

投资建议与风险提示

维持“买入”评级及盈利预测调整

安信国际认为,雍禾医疗作为业内龙头企业,尽管短期内业绩承压,但随着未来消费需求的逐步回暖,公司收入水平有望逐步恢复。基于年报数据,安信国际下调了公司2023-2025年的净利润预测,分别为0.90亿元、1.62亿元和2.95亿元,但仍维持“买入”评级,目标价格设定为9.5港元。

主要风险因素

报告提示了多项潜在风险,包括政策风险、门店扩张不及预期风险、疫情反复、行业竞争加剧以及医疗事故等突发事件风险,这些因素可能对公司未来的业绩和发展产生不利影响。

总结

雍禾医疗在2022年因疫情和战略性扩张的双重影响,业绩短期内承受了巨大压力,收入和净利润均出现显著下滑。然而,公司展现出强大的战略韧性,在逆境中持续扩张门店网络,并积极布局差异化品牌和综合毛发医院,同时不断优化诊疗体系和信息化管理,为未来的市场复苏做好了准备。随着2023年疫情影响的减弱和消费需求的逐步回暖,公司业绩有望实现强劲反弹。安信国际维持“买入”评级,表明对雍禾医疗作为行业龙头在未来市场中的恢复和增长潜力持乐观态度,但投资者仍需关注潜在的政策、市场竞争和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用