中心思想

业绩创新高,多品牌战略成效显著

特步国际在2023年实现了创纪录的收入和归母净利润增长,充分展现了其业务的强劲韧性。公司成功推行的多品牌战略效果显著,尤其在专业运动领域取得了突破性进展。

索康尼驱动增长,未来协同潜力巨大

索康尼作为公司旗下新品牌,在2023年实现了收入翻倍并首次盈利,成为业绩增长的重要驱动力。通过战略性股权整合,公司进一步强化了多品牌间的协同效应,为未来的全球市场份额扩张和持续增长奠定了坚实基础。

主要内容

2023年业绩概览与业务板块分析

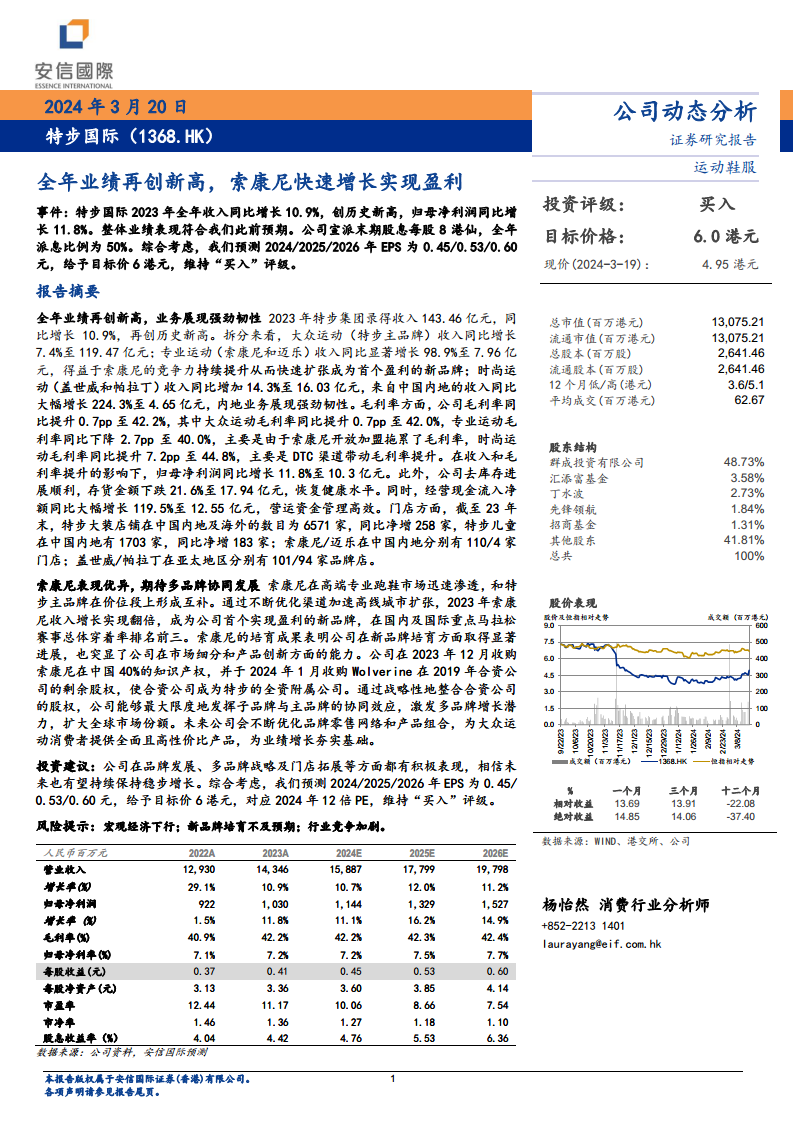

特步集团2023年录得收入143.46亿元,同比增长10.9%,创历史新高;归母净利润同比增长11.8%至10.3亿元。公司宣派末期股息每股8港仙,全年派息比例为50%。从业务板块来看,大众运动(特步主品牌)收入同比增长7.4%至119.47亿元;专业运动(索康尼和迈乐)收入同比显著增长98.9%至7.96亿元,其中索康尼成为首个实现盈利的新品牌;时尚运动(盖世威和帕拉丁)收入同比增长14.3%至16.03亿元,其中国内地收入大幅增长224.3%。公司毛利率同比提升0.7个百分点至42.2%,其中时尚运动毛利率因DTC渠道带动提升7.2个百分点至44.8%。

运营效率提升与渠道网络扩张

公司在运营效率方面表现出色,去库存进展顺利,存货金额同比下跌21.6%至17.94亿元,恢复健康水平。经营现金流入净额同比大幅增长119.5%至12.55亿元,显示了高效的营运资金管理。在门店拓展方面,截至2023年末,特步大装店铺在中国内地及海外净增258家至6571家,特步儿童净增183家至1703家;索康尼/迈乐在中国内地分别有110/4家门店;盖世威/帕拉丁在亚太地区分别有101/94家品牌店。

索康尼的卓越表现与战略整合

索康尼在高端专业跑鞋市场迅速渗透,与特步主品牌在价位段上形成互补。2023年索康尼收入实现翻倍增长,成为公司首个实现盈利的新品牌,并在国内及国际重点马拉松赛事总体穿着率排名前三。公司通过战略性整合,于2023年12月收购索康尼在中国40%的知识产权,并于2024年1月收购Wolverine在2019年合资公司的剩余股权,使合资公司成为特步的全资附属公司。此举旨在最大限度发挥子品牌与主品牌的协同效应,激发多品牌增长潜力,扩大全球市场份额。

投资建议与风险展望

安信国际维持特步国际“买入”评级,并预测2024/2025/2026年EPS分别为0.45/0.53/0.60元,给予目标价6港元,对应2024年12倍PE。公司在品牌发展、多品牌战略及门店拓展等方面均表现积极,未来有望持续保持稳步增长。同时,报告提示了宏观经济下行、新品牌培育不及预期以及行业竞争加剧等潜在风险。

总结

特步国际在2023年取得了卓越的业绩,收入和归母净利润均创历史新高,充分证明了其多品牌战略的成功和业务的强大韧性。特别是索康尼品牌的快速增长和盈利,成为公司新品牌培育的典范。公司通过高效的运营管理、持续的渠道拓展以及战略性的股权整合,进一步巩固了市场地位并增强了多品牌协同效应。鉴于其稳健的财务表现和清晰的增长策略,安信国际维持“买入”评级,并对特步国际未来的持续发展持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用