中心思想

业绩承压下的转型与增长机遇

启明医疗-B在2022年面临外部环境挑战,导致收入略有下滑且净利润亏损扩大,主要受TAVR业务增长放缓、Cardiovalve收购带来的研发开支增加以及Keystone商誉减值影响。然而,公司正积极通过产品创新和国际化战略进行转型,海外收入实现显著增长,TPVR产品领衔国际化进程,并有丰富的心脏瓣膜在研管线支撑未来发展。

国际化战略与产品线拓展驱动未来

尽管短期业绩承压,华泰研究维持启明医疗“买入”评级,并设定目标价20.87港币,主要基于对公司未来增长的积极预期。预计2023年择期手术量修复将带动TAVR业务回升,TPVR产品在海内外市场的放量将成为新的增长引擎,同时二/三尖瓣等多元化产品管线的有序推进将为公司提供长期增长动力,预计公司净利润将于2024年转正。

主要内容

2022年业绩回顾与2023-2025年展望

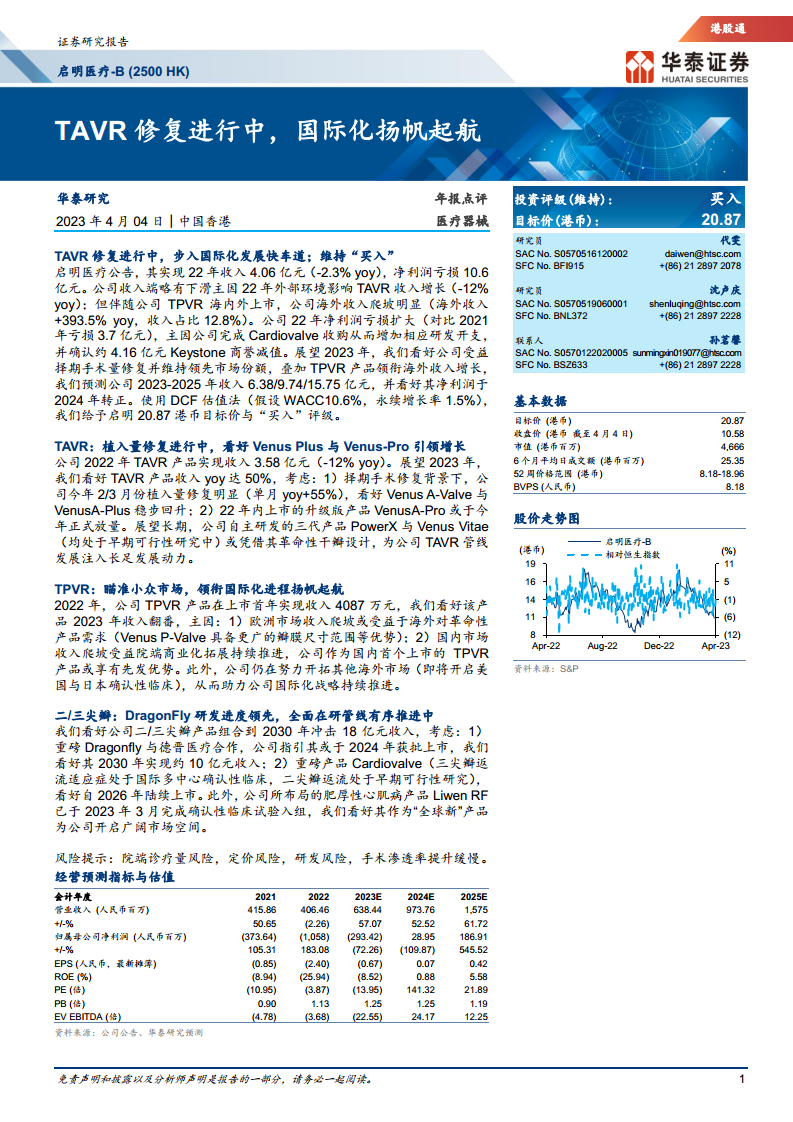

- 2022年财务表现: 启明医疗2022年实现收入4.06亿元人民币,同比下降2.3%。净利润亏损10.6亿元人民币,较2021年亏损3.7亿元人民币进一步扩大。

- 亏损主要原因: 收入下滑主要受2022年外部环境影响,TAVR收入同比下降12%。净利润亏损扩大主要由于完成Cardiovalve收购导致研发开支增加,并确认了约4.16亿元人民币的Keystone商誉减值。

- 海外市场亮点: 尽管整体收入承压,公司海外收入实现393.5%的同比增长,收入占比达到12.8%,显示出国际化战略的初步成效。

- 未来业绩预测: 华泰研究预测公司2023-2025年收入分别为6.38亿元、9.74亿元和15.75亿元人民币,并看好其净利润于2024年转正。

核心业务发展与国际市场布局

- TAVR业务:植入量修复与产品升级驱动增长

- 2022年TAVR产品收入为3.58亿元人民币,同比下降12%。

- 展望2023年,预计TAVR产品收入将同比增长50%,主要得益于择期手术量的修复(2-3月份植入量同比增长55%),Venus A-Valve和VenusA-Plus的稳步回升,以及2022年上市的升级版产品VenusA-Pro在2023年有望正式放量。

- 长期来看,自主研发的三代产品PowerX和Venus Vitae(均处于早期可行性研究中)凭借革命性干瓣设计,将为TAVR管线注入长足发展动力。

- TPVR业务:瞄准小众市场,领衔国际化进程

- 2022年TPVR产品上市首年实现收入4087万元人民币。

- 预计2023年TPVR收入将翻番,主要驱动因素包括:欧洲市场受益于Venus P-Valve的优势(更广的瓣膜尺寸范围等)实现收入爬坡;国内市场受益于院端商业化拓展持续推进,公司作为国内首个上市的TPVR产品享有先发优势。

- 公司正积极开拓其他海外市场,即将开启美国与日本的确认性临床试验,持续推进国际化战略。

多元产品管线驱动长期增长

- 二/三尖瓣业务:研发进度领先,全面管线有序推进

- 预计公司二/三尖瓣产品组合到2030年有望冲击18亿元人民币收入。

- 重磅产品Dragonfly与德晋医疗合作,预计将于2024年获批上市,有望在2030年实现约10亿元人民币收入。

- Cardiovalve(三尖瓣返流适应症处于国际多中心确认性临床,二尖瓣返流处于早期可行性研究)预计自2026年陆续上市。

- 肥厚性心肌病产品Liwen RF已于2023年3月完成确认性临床试验入组,作为“全球新”产品有望为公司开启广阔市场空间。

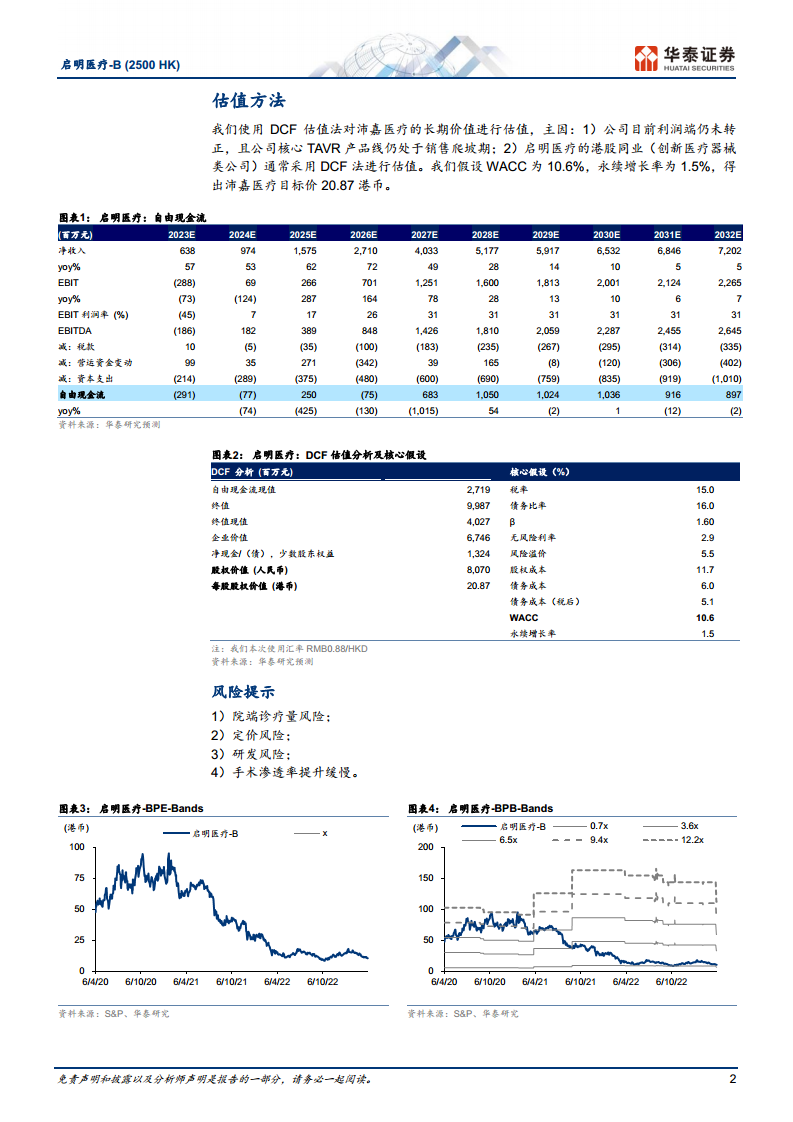

- 估值分析与投资评级:

- 华泰研究采用DCF估值法(假设WACC为10.6%,永续增长率为1.5%),得出启明医疗目标价为20.87港币,并维持“买入”评级。

- DCF估值法适用于公司目前利润端尚未转正且核心产品线处于销售爬坡期的特点,也符合港股创新医疗器械类公司的估值惯例。

- 风险提示:

- 院端诊疗量风险。

- 定价风险。

- 研发风险。

- 手术渗透率提升缓慢。

总结

启明医疗-B在2022年经历了业绩挑战,但其核心业务TAVR正随着择期手术量的修复和新产品的放量而逐步恢复增长。同时,TPVR产品在海内外市场的成功上市和快速放量,以及二/三尖瓣等多元化创新产品管线的有序推进,共同构成了公司未来强劲的增长动力。华泰研究基于对公司产品创新能力、市场拓展潜力及国际化战略的信心,维持“买入”评级,并预计公司将在2024年实现净利润转正,长期价值值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用