中心思想

2022年业绩显著增长与核心业务稳健

三诺生物在2022年实现了强劲的财务增长,营业收入达到28.1亿元,同比增长19.2%,归母净利润更是飙升300.6%至4.31亿元。这一增长主要得益于公司持续聚焦以血糖监测产品为核心的慢性病快速检测业务,该业务作为第一增长曲线,贡献了公司总收入的71.23%,并保持了67.05%的高毛利率。

市场领导地位巩固与创新产品驱动未来

公司在国内血糖监测市场占据领先地位,市场份额超过50%,拥有庞大的用户基础和广泛的渠道覆盖。同时,自主研发的持续葡萄糖监测系统(CGM)获得第三类医疗器械注册证,预示着公司将凭借创新产品进入新的增长周期,有望通过现有渠道快速放量,进一步巩固其在慢性病检测领域的市场领导地位。

主要内容

2022年财务表现与多元化业务增长

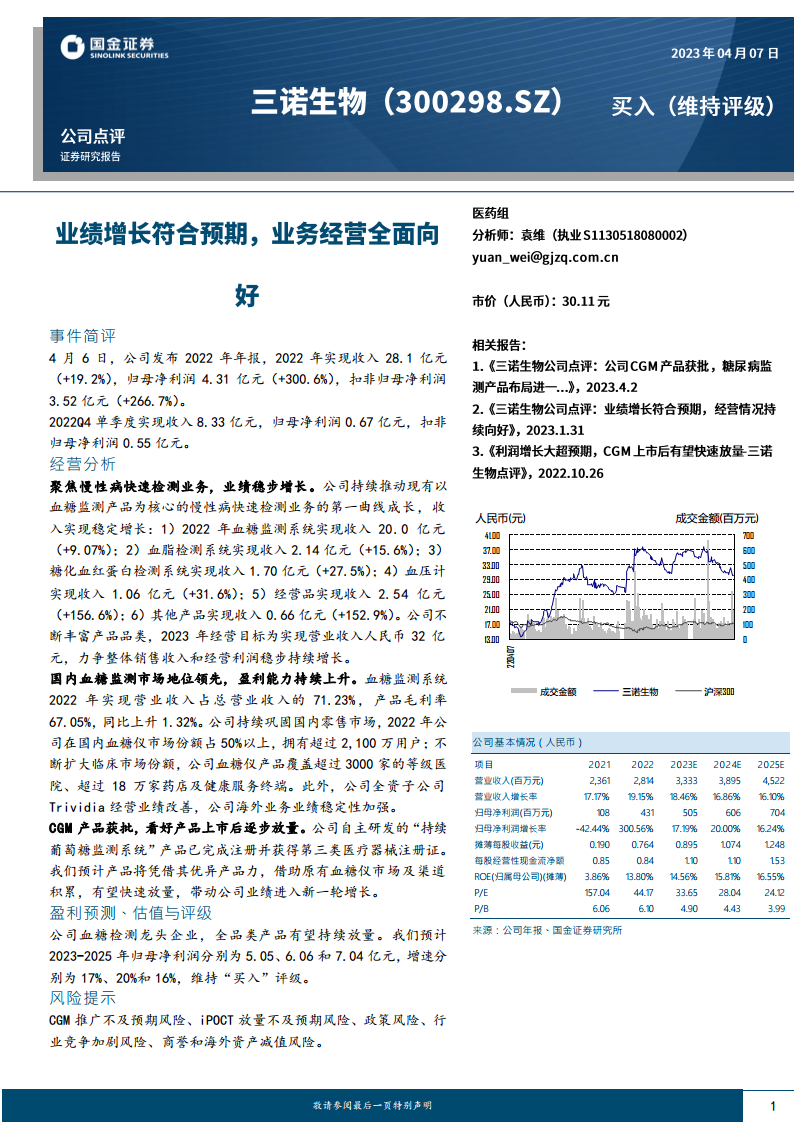

2022年,三诺生物整体收入达到28.1亿元,同比增长19.2%;归母净利润为4.31亿元,同比大幅增长300.6%;扣非归母净利润为3.52亿元,同比增长266.7%。其中,第四季度单季收入为8.33亿元,归母净利润0.67亿元。公司持续推动慢性病快速检测业务发展,各产品线均实现稳健增长:血糖监测系统收入20.0亿元(+9.07%),血脂检测系统2.14亿元(+15.6%),糖化血红蛋白检测系统1.70亿元(+27.5%),血压计1.06亿元(+31.6%)。此外,经营品和其他产品分别实现收入2.54亿元(+156.6%)和0.66亿元(+152.9%),显示出公司产品品类的不断丰富和多元化布局的成效。公司设定2023年营业收入目标为32亿元,力争销售收入和经营利润持续增长。

血糖监测业务的领先优势与盈利能力提升

血糖监测系统作为公司的核心业务,在2022年贡献了总营业收入的71.23%,其产品毛利率达到67.05%,同比上升1.32%,显示出强大的盈利能力。在国内市场,公司持续巩固零售市场份额,血糖仪市场占有率超过50%,拥有超过2,100万用户。同时,公司积极扩大临床市场覆盖,血糖仪产品已覆盖超过3000家等级医院和超过18万家药店及健康服务终端。在海外市场方面,全资子公司Trividia的经营业绩改善,有效增强了公司海外业务的稳定性。

持续葡萄糖监测系统(CGM)的战略布局

公司自主研发的“持续葡萄糖监测系统”已成功完成注册并获得第三类医疗器械注册证,标志着公司在糖尿病管理领域迈出了重要一步。市场普遍看好该产品上市后的逐步放量,预计其将凭借优异的产品力,并借助公司在现有血糖仪市场和渠道积累的优势,实现快速市场渗透,从而带动公司业绩进入新一轮的增长周期。

盈利预测与潜在风险分析

基于公司在血糖检测领域的龙头地位和全品类产品的增长潜力,分析师预计三诺生物2023年至2025年的归母净利润将分别达到5.05亿元、6.06亿元和7.04亿元,增速分别为17%、20%和16%,并维持“买入”评级。然而,报告也提示了多项潜在风险,包括CGM和iPOCT产品推广不及预期、政策变化、行业竞争加剧以及商誉和海外资产减值等风险,这些因素可能对公司未来的业绩产生影响。

总结

三诺生物在2022年展现了卓越的财务表现,营收和净利润均实现显著增长,核心的慢性病快速检测业务保持稳健发展。公司在国内血糖监测市场占据主导地位,并通过广泛的渠道网络和庞大的用户基础巩固了其竞争优势。持续葡萄糖监测系统(CGM)的获批是公司未来增长的关键驱动力,有望开启新的业绩增长点。尽管面临市场竞争和政策变化等风险,但凭借其强大的市场地位和创新能力,公司预计将保持持续增长态势,分析师对其未来盈利能力持乐观态度并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用