中心思想

2023Q1业绩表现强劲,盈利能力稳步提升

康缘药业在2023年第一季度展现出强劲的财务表现,营收和归母净利润均实现稳健增长,且利润增速略超预期。这主要得益于公司产品结构的持续优化,特别是热毒宁注射液和杏贝止咳颗粒等核心产品的销售额大幅提升。同时,公司整体毛利率显著增加,尽管推广和研发投入加大导致费用率上升,但净利率仍保持稳定,显示出良好的成本控制和盈利韧性。

产品结构优化驱动未来增长

公司通过优化产品结构,推动非注射产品收入快速增长,有效降低了对单一剂型的依赖。颗粒剂和冲剂等新兴剂型的高速增长,以及注射液的持续放量,共同构筑了多元化的增长引擎。展望未来,公司维持了积极的盈利预测,预计未来几年归母净利润将持续增长,表明其在市场竞争中具备持续发展的潜力。

主要内容

2023年第一季度财务表现分析

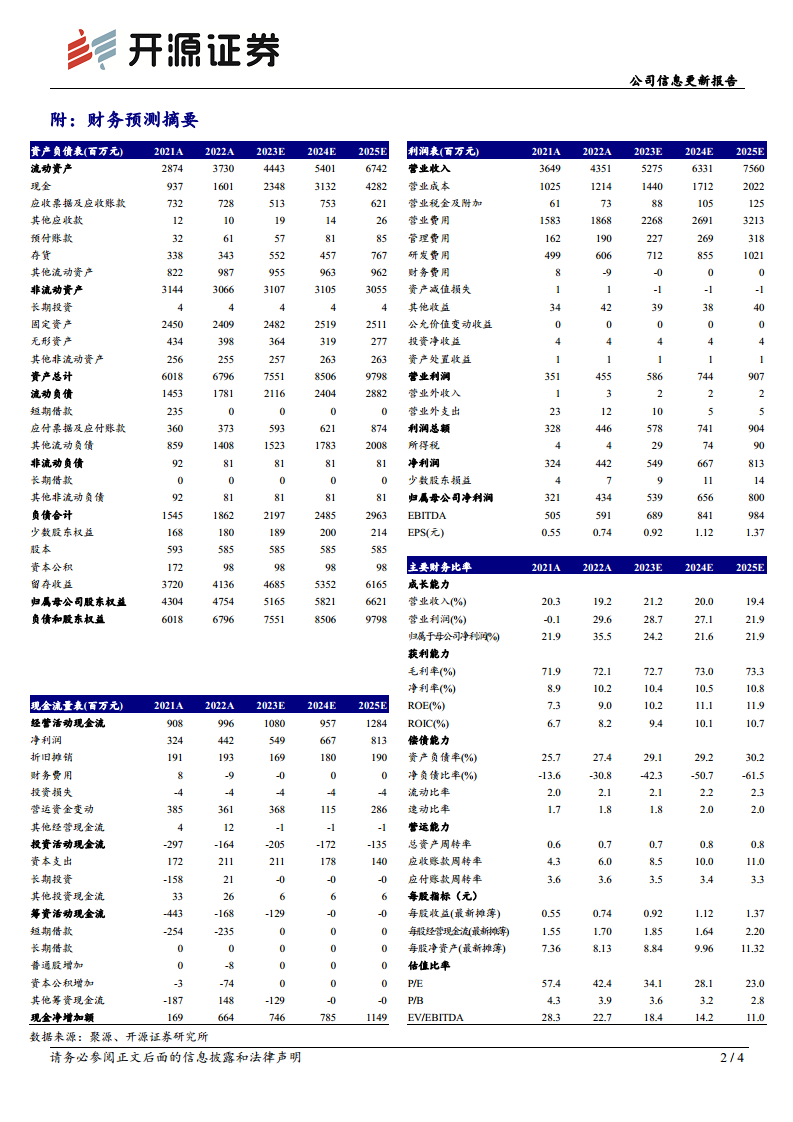

康缘药业于2023年4月7日发布的一季报显示,公司在2023年第一季度实现了显著的业绩增长。具体数据如下:

- 营业收入:达到13.52亿元,同比增长25.39%,符合市场预期。

- 归属于母公司股东的净利润:为1.41亿元,同比增长28.60%,略超市场预期。

- 扣除非经常性损益的净利润:为1.39亿元,同比增长30.70%。

公司维持了对2023-2025年的盈利预测,预计归母净利润将分别达到5.39亿元、6.56亿元和8.00亿元。相应的每股收益(EPS)预计分别为0.92元、1.12元和1.37元。基于当前股价,公司未来三年的市盈率(PE)分别为34.1倍、28.1倍和23.0倍。报告指出,公司正逐步优化产品结构,非注射产品收入实现快速增长,为业绩提供了新的增长动力。

核心产品与剂型销售动态

从不同剂型来看,公司收入结构呈现多元化发展,并有亮点突出:

- 注射液:作为收入占比最高的剂型(44%),实现了48%的高增长,主要驱动力是热毒宁注射液销售额的显著上升。

- 口服液:收入增长14.54%,但相较2022年68.4%的增速有所下降。这可能与2022年第一季度较高的基数以及金振口服液在2022年12月医院端备货充足有关。

- 颗粒剂和冲剂:表现尤为突出,实现了158%的高增长,主要得益于杏贝止咳颗粒销售额的大幅提升。

- 凝胶剂:收入下降40.63%,主要系筋骨止痛凝胶销售额下降。然而,报告分析这可能主要系终端库存调整而非需求下降,因为该产品自纳入医保后持续放量。

- 胶囊、片丸剂、贴剂:收入增速分别为-13.78%、12.40%和7.18%。

盈利能力与费用结构变化

2023年第一季度,康缘药业的盈利能力和费用结构也发生了显著变化:

- 整体毛利率:达到75.10%,同比提升3.64个百分点。

- 分剂型毛利率:

- 注射液毛利率为73.69%,同比提升1.43个百分点,预计与规模效应增加有关。

- 口服液毛利率为81.97%,同比提升2.56个百分点,同样受益于规模效应。

- 颗粒剂/冲剂毛利率快速提升至80.86%,同比增加20.49个百分点,预计与产量增加导致单位时间生产成本下降有关。

- 片丸剂毛利率为70.64%,同比提升9.5个百分点。

- 其他剂型毛利率变化幅度较小,下降0.02-0.2个百分点。

- 费用率:四大费率合计同比提升3.74个百分点。其中,销售费用率提升2.8个百分点,管理费用率提升0.63个百分点,主要原因是疫情放开后推广和商务活动恢复正常。研发费用率提升0.57个百分点,反映了公司加大研发投入的战略。

- 净利率:尽管毛利率和费率均有所提升,公司净利率仍保持稳定,为10.46%,同比略微提升0.26个百分点,体现了公司在成本控制和运营效率方面的能力。

总结

康缘药业在2023年第一季度实现了稳健的收入增长和略超预期的利润表现,这主要得益于热毒宁注射液和杏贝止咳颗粒等核心产品的强劲销售,以及公司持续优化的产品结构。各主要剂型毛利率的提升,特别是颗粒剂/冲剂的显著增长,显示出公司在生产效率和规模效应方面的优势。尽管疫情后推广和研发投入增加导致费用率上升,但公司通过有效的管理,保持了净利率的相对稳定。展望未来,公司维持积极的盈利预测,并持续优化产品组合,有望在激烈的市场竞争中保持增长势头。投资者需关注市场竞争加剧和产品价格下降的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用