中心思想

季度业绩强劲增长,核心品种与创新管线驱动未来

康缘药业2023年第一季度营收和扣非归母净利润均创近年新高,其中扣非净利润同比大幅增长31%,高于营收25%的增速,主要得益于热毒宁、金振、杏贝等高毛利核心品种的强劲增长。公司大品种稳健增长,小品种高速放量,同时研发管线持续推进,为未来业绩增长提供持续动力。

盈利能力持续优化,维持“买入”评级

公司毛利率和净利率均有所提升,销售结构持续优化。基于稳健的业绩表现和未来的增长潜力,华泰研究维持“买入”评级,并上调目标价至37.17元人民币,给予2023年40倍PE估值,体现了对其快速增长和研发优势的认可。

主要内容

2023年第一季度业绩概览与投资评级

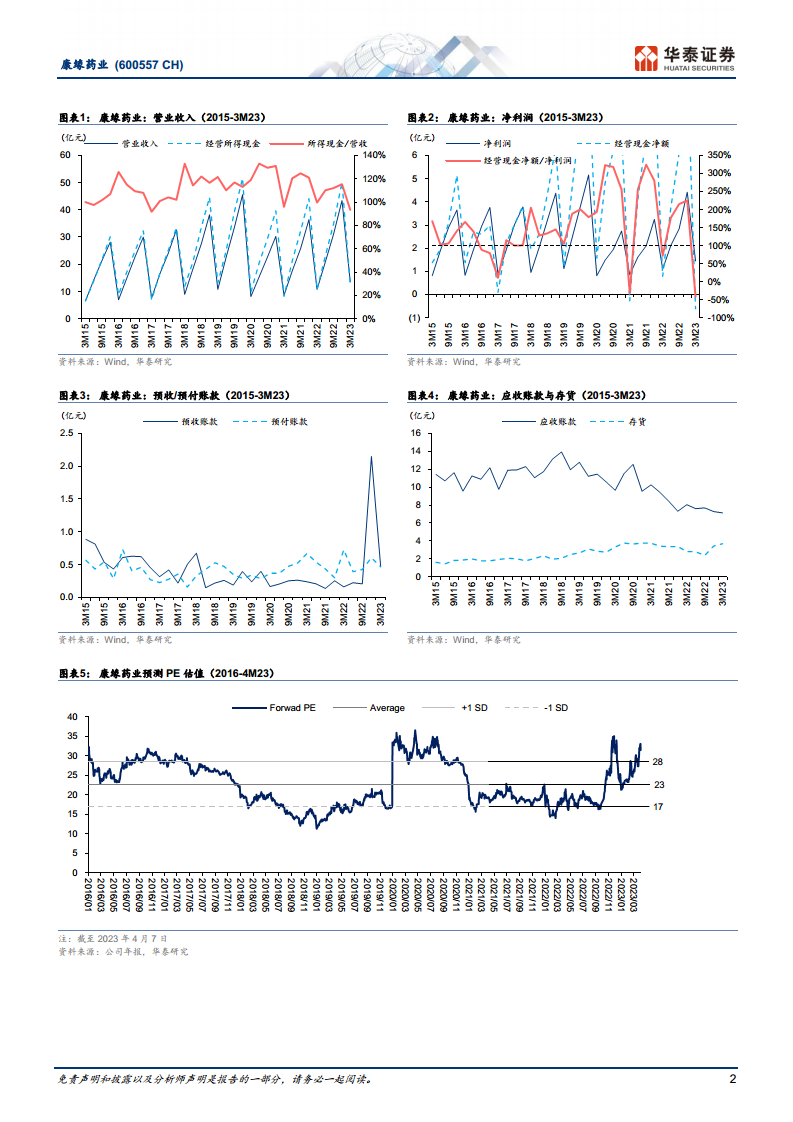

- 营收与净利创新高,利润增速高于收入: 康缘药业1Q23实现营收13.5亿元(同比+25%),归母净利1.4亿元(同比+29%),扣非净利1.4亿元(同比+31%)。单季度收入和扣非净利均创近年新高,利润端增速高于收入端,主要得益于热毒宁、金振、杏贝等高毛利品种的增长。

- 盈利预测维持,目标价上调至37.17元,维持“买入”评级: 华泰研究维持2023-2025年归母净利润预测为5.4/6.8/8.2亿元,同比增长25%/25%/20%。基于公司稳健业绩、快速增长与研发优势,给予2023年40倍PE估值(高于可比公司均值24倍),目标价上调至37.17元(前值32.52元),维持“买入”评级。

大品种市场表现:抗感染线受益,银杏企稳

- 金振:终端拓展驱动增长: 估算1Q23金振收入2.5~3亿元,同比增长10~15%。受益于终端拓展,预计全年有望增长30~40%。

- 热毒宁:新冠及甲流需求拉动,院端补库存: 估算1Q23热毒宁收入同比增长接近翻番至超4亿元,高增长主因新冠及甲流用药需求增长及院端补库存。预计2023年受益于诊疗修复、营销改革有望实现20~25%增长,中长期等待颗粒剂上市。

- 银杏二萜:渠道库存调整后企稳回升: 估算1Q23银杏二萜收入1.5~2亿元,因渠道库存管控致同比略有下滑,但降幅收窄,环比略有增长。预计伴随竞争格局改善、医保简易续约全年有望增长20~30%。

小品种高速增长与研发管线进展

- 小品种放量:杏贝止咳、参乌益肾等表现突出: 1Q23小品种持续高速放量,预计杏贝止咳收入同比增长超150%至近亿元,参乌益肾同比增长超50%至约4000~5000万元收入。散寒化湿、银翘清热软胶囊、大株红景天等受益于需求增长实现快速放量。

- 创新药进展:散寒化湿、银翘清热片、苓桂术甘等有望贡献业绩: 公司作为中药创新龙头,创新成果丰硕。散寒化湿(预计1Q23收入超2000万元)、银翘清热片(1M23纳入新版医保)、苓桂术甘(首个3.1类新药12M22获批)有望于2023~2024年逐步贡献业绩。紫辛鼻鼽、参蒲盆炎等三期项目则有望于2023年逐步申报。

- 独家医保品种:天舒系列、通塞脉系列等尚未进入基药目录,具增长潜力: 公司多个独家医保品种尚未进入基药目录,未来存在进一步放量的潜力。

关键经营指标分析

- 盈利能力:毛利率与净利率提升: 1Q23公司毛利率同比+3.6pct至75.1%,主因销售结构变化、高毛利品种占比提高;净利率同比+0.3pct至10.5%。

- 费用结构:营销活动恢复与研发投入加大: 销售费率+2.8pct至44%,主因营销活动恢复。管理、研发费用率均同增0.6pct,主因商务活动增加、研发投入加大。

- 现金流与资产:经营净现金流下降,合同负债与应收账款改善: 经营净现金流同比下降177%至-0.6亿元,主因支付各项费用。合同负债降至0.5亿元(2022年末超2亿元),主因预收款项转货款。应收账款7.1亿元,较2022年末7.3亿元略有下降。

风险提示

- 热毒宁恢复低于预期: 热毒宁的市场恢复速度可能不及预期。

- 银杏二萜再降价: 银杏二萜产品可能面临进一步降价的风险。

- 金振覆盖低于预期: 金振产品的市场覆盖和推广可能低于预期。

总结

康缘药业在2023年第一季度展现出强劲的业绩增长势头,营收和扣非归母净利润均创近年新高,其中扣非净利润同比增速高达31%,主要得益于热毒宁、金振等抗感染大品种的显著增长以及杏贝止咳、参乌益肾等小品种的快速放量。公司通过优化产品结构,提升高毛利品种占比,使得毛利率和净利率均有所改善。同时,公司作为中药创新龙头,持续推进研发管线,多个创新药和独家医保品种有望在未来逐步贡献业绩。尽管经营现金流因费用支付有所下降,但合同负债和应收账款管理良好。华泰研究基于公司稳健的业绩表现、持续的创新能力和良好的增长前景,维持“买入”评级,并上调目标价至37.17元人民币,体现了对公司未来发展的积极预期。投资者需关注主要产品恢复、产品降价及市场覆盖等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用