中心思想

盈利预测与目标价调整,维持“买入”评级

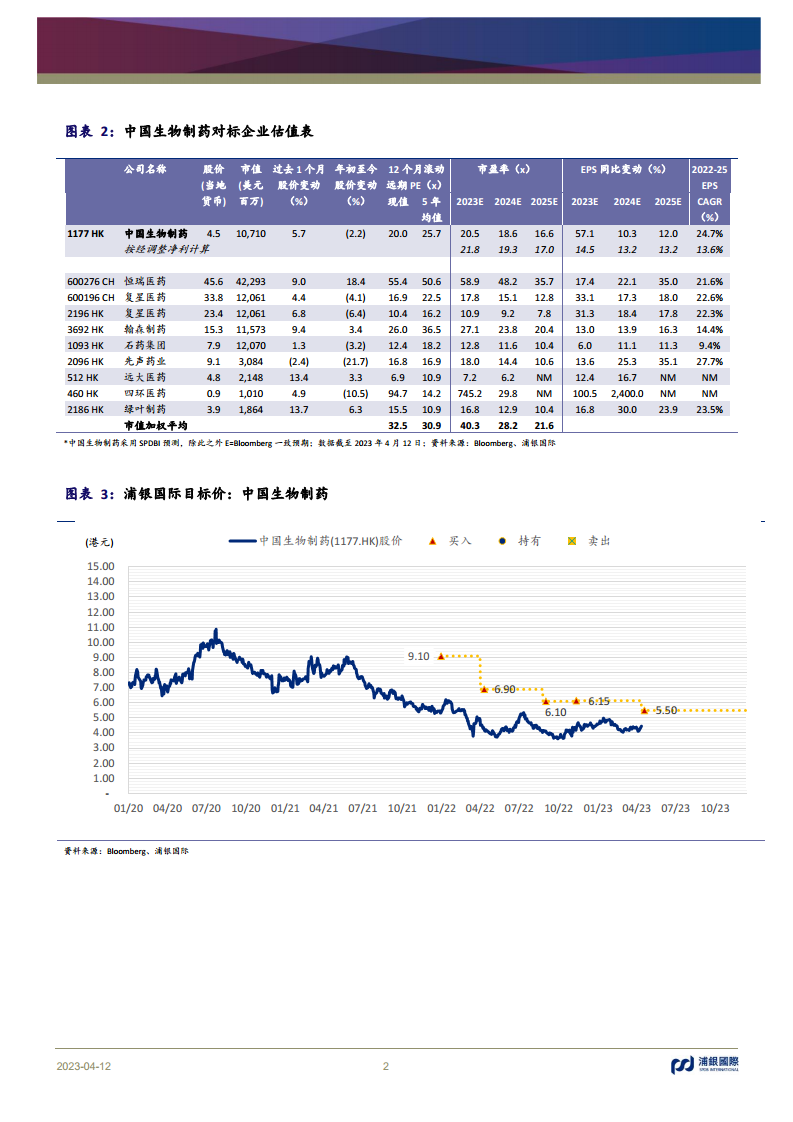

浦银国际研究报告指出,中国生物制药(1177.HK)2022财年收入增长7%至人民币288亿元,经调整归母净利增长16%至人民币30亿元,基本符合预期。然而,考虑到公司短期内将加大研发投入,包括正式收购F-Star后的新增投入,浦银国际下调了公司2023-24E盈利预测,并将目标价下调至5.50港元。尽管如此,鉴于公司在降本增效方面的显著成效、未来创新升级的战略布局以及PD-1产品出海的积极进展,浦银国际维持了对中国生物制药的“买入”评级。

创新驱动与全球化战略

报告强调,中国生物制药正积极推进创新升级和全球化战略。公司在2022财年研发费用率提升至15.5%,并预计未来将继续上升,以支持创新药研发和F-Star双抗平台的发展。同时,公司明确了未来创新药收入占比将持续提升的目标,并计划通过产品引进交易聚焦非肿瘤领域。在国际化方面,公司与康方生物的合资企业已成功将PD-1派安普利单抗的海外权益授权给Specialised Therapeutics,标志着其PD-1产品出海迈出重要一步,有望为公司带来积极的利润贡献。

主要内容

2022财年业绩回顾与未来发展指引

中国生物制药在2022财年实现了稳健的业绩增长,并展现出显著的降本增效成果。公司收入同比增长7%至人民币288亿元,扣除联营合营公司贡献及一次性影响后的经调整归母净利增长16%至人民币30亿元。毛利率略微下降0.2个百分点至79.9%。在费用控制方面,研发费用同比增长16%,研发费用率提升1.3个百分点至15.5%,反映公司对创新投入的持续加码。销售及管理费用分别同比增长1%和下降2%,其中销售及管理费用率显著下滑3.6个百分点至43.7%,同时销售团队人数增加1%,营销人均产出提升5%,表明公司在提升运营效率方面取得了良好进展。

展望未来,公司设定了清晰的发展目标:

- 收入增长: 预计2023财年收入实现双位数增长。

- 创新药占比: 创新药收入占比目标为2023年30%以上、2024年35%以上、2025年40%以上,其中2023年创新药收入预计达到百亿人民币。

- 长期增长: 预计2022-2030年收入复合年增长率(CAGR)为12-15%,到2030年收入达到千亿人民币左右,其中创新药和海外业务将分别贡献约60%和15%。

- 产品引进: 计划在2023财年完成五项产品引进交易,重点聚焦非肿瘤领域。

PD-1产品出海与估值调整

中国生物制药在国际化战略上取得了突破性进展。公司与康方生物的合资企业正大天晴康方近期将安尼可®(PD-1派安普利单抗)在澳大利亚、新西兰、东南亚11国等地的权益授权给Specialised Therapeutics。此次合作总对价约为7,300万美元,并将在授权地区获得15%的销售提成。浦银国际预计,此举将加速安尼可在授权地区的注册上市,最大化产品全球商业化价值,并对中国生物制药的利润产生积极贡献。

基于DCF模型,浦银国际对中国生物制药的估值进行了更新。由于公司短期内研发投入的增加,浦银国际下调了公司2023E/24E净利润预测2%/10%至人民币36.7亿元/40.4亿元,并引入2025E预测45.3亿元,对应2022-25E复合年增长率为21%。因此,目标价下调至5.50港元,对应25.3倍2023E市盈率,与公司过去三年均值基本一致。报告同时提示了投资风险,包括创新药研发失败或进度延误,以及后续集采负面影响可能大于预期。

总结

浦银国际研究报告对中国生物制药(1177.HK)进行了财务模型更新,下调了2023-24E盈利预测和目标价至5.50港元,但维持“买入”评级。报告分析了公司2022财年收入增长7%至288亿元人民币,经调整归母净利增长16%至30亿元人民币,并强调了其在降本增效方面的显著成效。未来,公司将继续加大研发投入,特别是在创新药和F-Star双抗平台方面,并设定了清晰的创新药收入占比提升和长期收入增长目标。此外,PD-1派安普利单抗的海外授权交易标志着公司全球化战略的重要进展,有望为公司带来新的增长动力。尽管面临研发风险和集采压力,公司在创新升级和全球市场拓展方面的努力,使其长期发展潜力依然值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用