中心思想

业绩强劲增长,多元业务驱动价值提升

华东医药在2022年展现出强劲的业绩增长势头,尤其在第四季度,净利润增速显著加快。公司全年实现营收377.1亿元,同比增长9.1%;归母净利润25.0亿元,同比增长8.6%;扣非净利润24.1亿元,同比增长10.1%。其中,2022年第四季度营收达到98.6亿元,同比增长14.1%;归母净利润5.2亿元,同比增长27.5%;扣非净利润5.1亿元,同比增长19.2%。业绩的提速主要得益于集采风险的逐步出清以及医美业务的高速增长。展望未来,公司存量业务的企稳回升、海内外医美新品的持续上市以及研发管线进入密集收获期,将共同驱动公司业绩持续增长。华泰研究维持“买入”评级,并将目标价上调至57.14元人民币,反映了市场对公司未来增长潜力的积极预期。

创新管线步入收获期,医美板块贡献核心增量

公司在研发方面持续投入,2022年研发投入达26.81亿元,构建了覆盖医美、创新药和工业微生物三大领域的丰富管线。特别值得关注的是,首款生物药利拉鲁肽已于2023年3月获批降糖适应症,其减重适应症也有望在2023年中获批,预示着公司创新药管线正逐步进入收获期。同时,医美业务作为公司业绩增长的核心驱动力,2022年实现收入19.15亿元,同比增长91.1%,贡献了超过2亿元的净利润。海外MaiLi系列和Lanluma童颜针的强劲增长,以及国内Ellanse少女针的快速放量和多款微创/无创产品的上市,共同支撑了医美板块的高速发展。公司通过分部估值法,将医美业务给予20%的估值溢价,凸显了其在公司整体价值中的重要地位。

主要内容

2022年业绩回顾与展望

业绩表现强劲,盈利能力显著提升

华东医药在2022年取得了稳健的财务表现,全年实现营业收入377.1亿元,较2021年的345.63亿元增长9.12%。归属于母公司股东的净利润达到25.0亿元,同比增长8.58%,而扣除非经常性损益后的净利润为24.1亿元,同比增长10.1%。尤其在2022年第四季度,公司业绩增长提速明显,单季度营收达到98.6亿元,同比增长14.1%;归母净利润5.2亿元,同比增长27.5%;扣非净利润5.1亿元,同比增长19.2%。这表明公司在经历集采等外部环境调整后,业务结构优化和新增长点培育已初见成效。

从盈利能力指标来看,2022年公司的毛利率为31.90%,较2021年的30.69%有所提升;净利率为6.72%,与2021年的6.77%基本持平。每股收益(EPS)从2021年的1.31元增长至2022年的1.42元。净资产收益率(ROE)为13.21%,略低于2021年的13.80%,但仍保持在较高水平。这些数据共同描绘了公司在复杂市场环境下,通过精细化管理和业务结构调整,实现了盈利能力的稳步提升。

业务多元驱动,未来增长可期

华泰研究对华东医药未来的增长前景持乐观态度,预计公司2023年至2025年的归母净利润将分别达到30.24亿元、38.15亿元和48.33亿元,年复合增长率(CAGR)分别为20.99%、26.18%和26.67%,呈现加速增长态势。这一预测基于以下核心驱动因素:

- 存量业务企稳回升: 随着集采政策影响的逐步消化,公司传统医药商业和工业板块的存量业务预计将保持稳定并逐步回升。

- 海内外医美新品上市: 医美业务作为公司战略重点,其海内外新品的持续推出和市场放量将带来显著的收入增长。

- 研发管线步入密集收获期: 公司在创新药、生物类似药和工业微生物领域的研发投入开始显现成效,多款重磅产品有望在未来几年内获批上市,为公司贡献新的增长点。

基于分部估值法(SOTP),华泰研究给予华东医药目标价57.14元人民币,较前值50.44元有所上调,并维持“买入”评级。这反映了市场对公司多元化业务布局和创新驱动战略的认可,以及对其未来业绩增长的强烈信心。

商业稳定增长,利拉鲁肽有望助力工业板块加速增长

商业板块稳健发展

2022年,华东医药的商业板块实现了255.53亿元的收入,同比增长10.55%,显示出其作为公司基石业务的稳健性。尽管医药商业面临市场竞争和政策调整的压力,但公司凭借其广泛的网络和高效的运营,仍能保持良好的增长态势。华泰研究预计,2023年商业板块有望实现约10%的收入增长,继续为公司提供稳定的现金流和利润贡献。

工业板块加速增长,新品贡献显著

工业板块在2022年表现出强劲的复苏势头。中美华东(公司工业板块核心主体)全年收入同比增长10.9%,扣非净利润同比增长4.7%。更值得注意的是,工业板块已连续三个季度实现正增长,其中2022年第二、第三、第四季度的收入同比增速分别为16.2%、14.0%和31.2%,扣非归母利润同比增速分别为12.0%、11.1%和超过20%。这表明工业板块已成功摆脱集采带来的短期冲击,进入加速增长通道。

尽管吗替麦考酚酯在第七批集采中受到小幅影响(于2022年11月执行),但公司通过多方面策略有效对冲了风险并实现了增长:

- 百令片集采中标: 作为公司的核心产品之一,百令片在集采中成功中标,确保了其市场份额和销售规模。

- 利拉鲁肽获批: 2023年3月,利拉鲁肽的降糖适应症获得批准,预计将为工业板块带来显著的增量收入。

- 工业微生物业务快速增长: 公司在工业微生物领域持续投入,该业务板块展现出快速增长的潜力,拓展了新的蓝海市场。

综合以上因素,华泰研究预计2023年工业端有望实现15-20%的收入增长,成为公司业绩增长的重要引擎。

医美业务:海内外医美业务高增长,多款微创+无创产品上市在即

海外医美业务表现亮眼

华东医药的医美业务在2022年实现了爆发式增长,全年板块收入达到19.15亿元,同比增长高达91.1%,并贡献了超过2亿元的净利润。其中,海外医美业务表现尤为突出,实现收入11.4亿元,同比增长76.9%。海外业务的EBITDA(息税折旧摊销前利润)达到2304万英镑,同比增长246.0%,显示出其强大的盈利能力和运营效率。

具体来看,公司旗下的核心海外医美产品表现亮眼:

- MaiLi系列: 全球收入同比增长190%,显示出其在国际市场上的强劲竞争力。

- Lanluma童颜针: 全球收入同比增长44%,进一步巩固了公司在再生医美领域的市场地位。

华泰研究预计,2023年海外医美业务有望实现约15亿元的收入,继续保持高速增长。

国内医美市场高速扩张

在国内市场,华东医药的医美业务同样取得了显著进展。Ellanse少女针在2022年实现收入6.26亿元,同比增长238.4%,成为国内医美市场的一匹黑马。截至2022年底,Ellanse已与500多家医院建立合作关系,并培训认证了1100多名医生,构建了坚实的市场基础和专业推广网络。华泰研究预计,2023年Ellanse有望实现9-10亿元的收入。

此外,酷雪F0已于2022年第一季度在国内上市,进一步丰富了公司的无创医美产品线。更令人期待的是,利拉鲁肽的减重适应症有望在2023年中获批,这将为公司在国内医美市场开辟新的增长空间,尤其是在体重管理领域。

医美产品管线丰富,增长潜力巨大

综合来看,伴随Ellanse少女针的持续放量以及多款无创医美产品的陆续上市,华泰研究预计华东医药的医美板块在2023年有望冲击50%以上的收入增长。公司在医美领域拥有超过30款无创+微创产品,包括海内外已上市的20多款品种以及在研的10多款产品,全面覆盖面部填充、埋线、皮肤管理等多个细分领域,形成了完善的产品矩阵,为未来的持续增长奠定了坚实基础。

利拉鲁肽3M23获批,管线步入收获期

研发投入持续高企,创新成果显著

华东医药高度重视研发投入,2022年研发费用达到26.81亿元,占营业收入的7.1%,显示出公司对创新驱动战略的坚定执行。持续的研发投入使得公司在医美、创新药和工业微生物三大核心领域构建了丰富的研发管线,并逐步进入收获期。

创新药管线密集收获,多元布局

在创新药领域,公司聚焦肿瘤、内分泌及自身免疫三大疾病领域,截至2022年底,拥有超过50款在研创新药及生物类似药。其中,多个重磅产品取得了关键进展:

- 利拉鲁肽: 作为公司首款生物药,其降糖适应症已于2023年3月获批上市,标志着公司在生物药领域取得了里程碑式的突破。

- 泽沃基奥仑赛注射液: 与科济药业合作开发的CAR-T产品,有望在2023年内获批,将为公司在肿瘤免疫治疗领域带来新的增长点。

- 乌司奴单抗(银屑病)、Arcalyst(冷吡啉综合症)、Elahere(FRα-ADC,卵巢癌): 这三款创新药均有望在2023年内递交生物制品上市许可申请(BLA),预示着公司创新药管线将进入密集收获期,未来几年将有更多创新产品上市,显著提升公司的市场竞争力和盈利能力。

工业微生物业务拓展新蓝海

除了医美和创新药,华东医药在工业微生物领域也进行了战略布局。截至2022年底,该业务板块拥有超过130项研发项目,并配备了335名研发人员。工业微生物业务的快速发展,不仅为公司拓展了新的蓝海市场,也为公司提供了多元化的增长动力,降低了单一业务的风险。

盈利预测与估值分析

SOTP估值法确定目标价

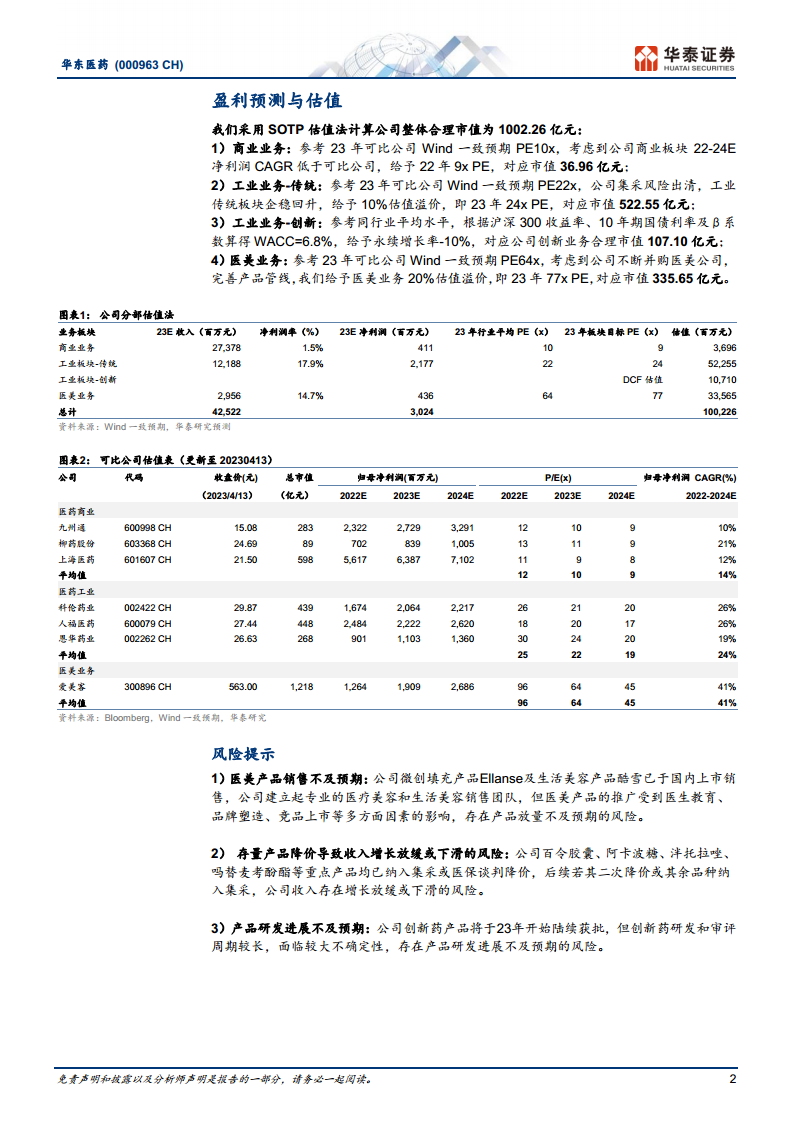

华泰研究采用分部估值法(SOTP)对华东医药进行估值,计算得出公司整体合理市值为1002.26亿元。这种方法能够更准确地反映公司多元化业务的内在价值,避免了单一估值方法可能带来的偏差。

各业务板块估值明细

- 商业业务: 预计2023年净利润为4.11亿元。参考可比公司2023年Wind一致预期PE均值10倍,考虑到华东医药商业板块2022-2024年净利润复合年增长率(CAGR)低于可比公司平均水平,给予2022年9倍PE,对应市值36.96亿元。

- 工业业务-传统: 预计2023年净利润为21.77亿元。参考可比公司2023年Wind一致预期PE均值22倍,考虑到公司集采风险已逐步出清,工业传统板块企稳回升,给予10%的估值溢价,即2023年24倍PE,对应市值522.55亿元。

- 工业业务-创新: 采用DCF(现金流折现)估值法,基于WACC(加权平均资本成本)6.8%和永续增长率-10%(保守估计),得出创新业务合理市值107.10亿元。

- 医美业务: 预计2023年净利润为4.36亿元。参考可比公司2023年Wind一致预期PE均值64倍(爱美客),考虑到公司通过不断并购完善产品管线,且医美业务增长强劲,给予20%的估值溢价,即2023年77倍PE,对应市值335.65亿元。

通过将各业务板块的估值加总,最终得出华东医药的整体合理市值为1002.26亿元,对应目标价57.14元。

财务预测与关键指标

根据华泰研究的预测,华东医药的财务指标将持续向好:

- 营业收入: 预计2023-2025年分别为425.22亿元、481.04亿元、543.59亿元,年增速分别为12.75%、13.13%、13.00%。

- 归母净利润: 预计2023-2025年分别为30.24亿元、38.15亿元、48.33亿元,年增速分别为20.99%、26.18%、26.67%。

- EPS: 预计2023-2025年分别为1.72元、2.18元、2.76元。

- ROE: 预计2023-2025年分别为14.10%、15.48%、16.83%,呈现逐年上升趋势,表明公司盈利能力和股东回报持续改善。

- 估值倍数: 随着盈利增长,PE倍数预计将从2022年的33.39倍下降至2025年的17.27倍,PB倍数从4.49倍下降至2.94倍,EV/EBITDA从21.50倍下降至11.14倍,显示出公司估值吸引力逐步提升。

风险提示

潜在经营风险分析

尽管华东医药展现出强劲的增长潜力,但仍面临一些潜在风险:

- 医美产品销售不及预期: 公司微创填充产品Ellanse及生活美容产品酷雪已在国内上市销售,但医美产品的推广受医生教育、品牌塑造、竞品上市等多方面因素影响,存在产品放量不及预期的风险。

- 存量产品降价导致收入增长放缓或下滑的风险: 公司百令胶囊、阿卡波糖、泮托拉唑、吗替麦考酚酯等重点产品已纳入集采或医保谈判降价。后续若其二次降价或其余品种纳入集采,公司收入存在增长放缓或下滑的风险。

- 产品研发进展不及预期: 公司创新药产品将于2023年开始陆续获批,但创新药研发和审评周期较长,面临较大不确定性,存在产品研发进展不及预期的风险。

总结

华东医药在2022年实现了稳健的业绩增长,尤其在第四季度,净利润增速显著加快,这主要得益于集采风险的逐步出清和医美业务的爆发式增长。公司全年营收达到377.1亿元,归母净利润25.0亿元,扣非净利润24.1亿元,均实现同比增长。展望未来,公司凭借其多元化的业务布局,包括稳健增长的商业板块、加速复苏并有新品贡献的工业板块,以及高速扩张的海内外医美业务,将持续驱动业绩增长。

特别值得关注的是,公司在研发方面持续高投入,创新药管线步入密集收获期,首款生物药利拉鲁肽已获批降糖适应症,多款重磅创新药有望在未来几年内陆续上市。医美业务作为核心增长引擎,海外MaiLi和Lanluma系列表现亮眼,国内Ellanse少女针快速放量,且利拉鲁肽减重适应症有望获批,进一步巩固了公司在医美市场的领先地位。华泰研究采用分部估值法,给予公司1002.26亿元的合理市值和57.14元的目标价,并维持“买入”评级,充分肯定了公司未来的增长潜力和投资价值。尽管存在产品销售、降价和研发进展不及预期的风险,但公司强大的研发实力、丰富的产品管线和多元化的业务结构,使其具备穿越行业周期的能力,有望实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用