中心思想

公司核心竞争力与财务韧性

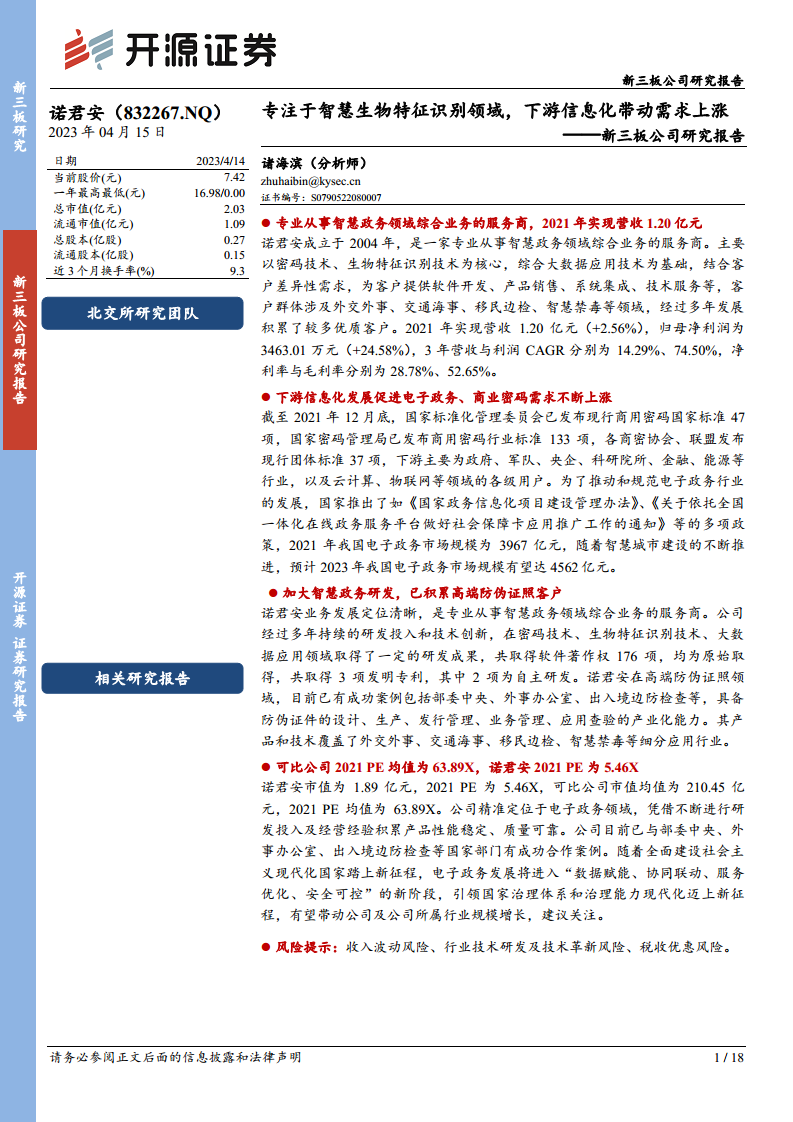

诺君安(832267.NQ)作为一家成立于2004年的智慧政务领域综合服务商,以密码技术、生物特征识别技术和大数据应用为核心,为外交外事、交通海事、移民边检、智慧禁毒等领域提供软件开发、产品销售、系统集成及技术服务。公司在2018年至2021年间实现了营收和归母净利润的快速增长,复合年增长率(CAGR)分别达到14.29%和74.50%,2021年营收达1.20亿元,归母净利润3463.01万元,净利率和毛利率分别为28.78%和52.65%。尽管2022年上半年受疫情影响业绩出现下滑,但公司在研发方面持续投入,已取得176项软件著作权和3项发明专利,并在高端防伪证照领域积累了与部委中央、外事办公室、出入境边防检查等国家部门的成功合作案例,展现出强大的技术实力和市场认可度。

市场机遇与低估值潜力

下游信息化发展持续推动电子政务和商用密码需求的上涨。我国电子政务市场规模庞大且持续增长,2021年已达3967亿元,预计2023年有望增至4562亿元;商用密码产业规模2021年达到585亿元,同比增长25.54%,其中政务领域应用占比19.31%。随着国家政策的推动和智慧城市建设的深入,电子政务将进入“数据赋能、协同联动、服务优化、安全可控”的新阶段,并伴随“区块链+电子政务”等新兴应用及行业集中度的提升,为诺君安带来广阔的市场机遇。目前,诺君安2021年PE为5.46X,远低于可比公司均值63.89X,显示出其被低估的潜力,建议投资者关注。

主要内容

公司概览:专注于智慧政务领域,3年营收CAGR14.29%

诺君安成立于2004年,是一家专业的智慧政务领域综合业务服务商,核心技术涵盖密码技术、生物特征识别技术和大数据应用。公司提供软件开发、产品销售、系统集成和技术服务,客户群体涉及外交外事、交通海事、移民边检、智慧禁毒等。2021年,公司入选“北京市2021年度第六批拟认定‘专精特新’中小企业”。

在业务构成方面,产品销售和软件开发是公司的主要收入来源。具体产品包括领事认证系统、外事管理系统、生物特征采集系统、芯片内操作系统COS等软件产品,以及生物特征采集设备、证照智能查验设备、边检一体化采集设备、高性能专用加密机等硬件产品。2019年至2021年,产品销售收入占比从54.85%下降至23.38%,而软件开发收入占比从19.43%上升至52.42%,软件开发已成为公司最主要的收入来源。

公司的商业模式以直销为主,通过招投标和商业谈判获取业务。采购模式以外购软硬件产品加工生产为主,辅以采购外包服务。公司客户集中度较高,2019-2021年前五大客户销售占比分别为37.04%、47.53%、42.15%,其中2020年和2021年最大客户北京中盾安全科技集团有限公司的销售占比均超过20%。

财务数据显示,2018年至2021年,公司营收从0.81亿元增长至1.20亿元,归母净利润从651.68万元增长至3463.01万元,营收和归母净利润的三年复合增长率(CAGR)分别达到14.29%和74.50%。同期,毛利率从40.21%上升至52.65%,净利率从7.79%上升至28.78%。然而,2022年上半年受全国疫情影响,公司营收同比大幅下滑71.32%至0.10亿元,归母净利润为-888.42万元,毛利率和净利率分别降至25.59%和-91.29%,期间费用率上升至154.47%。

行业情况:2023年电子政务市场规模有望达4562亿元

电子政务是指国家机关在政务活动中全面应用现代信息技术,以提高办公、管理效率和公共服务水平。其发展经历了计算机化、互联网化和“互联网+”三个阶段。国家出台了《国家政务信息化项目建设管理办法》等多项政策,旨在推动和规范电子政务行业发展,提高政府信息化水平。电子政务行业的下游主要为政府部门。

商用密码是指用于非涉密信息领域的密码技术、产品和服务。截至2021年12月底,我国已发布47项商用密码国家标准和133项行业标准,构建了较为完备的标准体系。商用密码行业的下游主要为政府、军队、央企、金融、能源等对信息安全有较高要求的行业。下游信息化发展持续促进了商用密码需求的增长。

市场空间方面,“十四五”时期,电子政务将进入“数据赋能、协同联动、服务优化、安全可控”的新阶段。2021年我国电子政务市场规模为3967亿元,预计2023年有望达到4562亿元。其中,硬件占比32%,服务占比30%,软件占比24%,网络设备占比14%。我国商用密码产业规模也持续扩大,2021年达到585亿元,较2020年增长25.54%。

在下游发展方面,商用密码在政务领域的应用占比为19.31%。根据《2020联合国电子政务调查报告》,我国电子政务发展指数国际排名从2018年的第65位上升至2020年的第45位。中央政府门户网站及其政务新媒体年传播量达138亿次,全国一体化政务服务平台数据资源共享调用服务超540亿次。

发展趋势显示,“区块链+电子政务”应用在政府审计、数字身份、数据共享等场景中逐步推广。国家机构改革将进一步提高电子政务行业的市场集中度,市场份额将流向具备更高技术和资质要求的重点企业。

核心看点:加大智慧政务研发,积累高端防伪证照客户

诺君安业务发展定位清晰,专注于智慧政务领域。公司持续加大研发投入和技术创新,在密码技术、生物特征识别技术、大数据应用领域取得了显著成果。截至2022年4月18日,公司共取得176项软件著作权(均为原始取得)和3项发明专利(其中2项为自主研发)。2021年研发费用为915.73万元,研发费用率整体保持稳定。

公司在高端防伪证照领域积累了丰富的成功案例,包括与中华人民共和国外交部、中共中央办公厅、国家广播电视总局等部委央企,以及多个省市外事办公室、出入境边防检查总站的成功合作。公司具备防伪证件的设计、生产、发行管理、业务管理、应用查验的产业化能力,产品和技术覆盖外交外事、交通海事、移民边检、智慧禁毒等细分应用行业。

估值对比

诺君安2021年市值为1.89亿元,2021年PE为5.46X。与可比公司(如榕基软件、久其软件、科创信息、博思软件、拓尔思、紫光股份)相比,可比公司市值均值为210.45亿元,2021年PE均值为63.89X。诺君安的估值远低于行业均值。公司精准定位于电子政务领域,凭借持续的研发投入和经营经验积累,产品性能稳定、质量可靠,并已与多个国家部门建立成功合作。随着电子政务进入“数据赋能、协同联动、服务优化、安全可控”的新阶段,有望带动公司及所属行业规模增长,建议关注。

风险提示

公司面临收入波动风险、行业技术研发及技术革新风险、税收优惠风险。

总结

诺君安作为智慧政务领域的专业服务商,凭借其在密码技术、生物特征识别和大数据应用方面的核心技术优势,在电子政务和商用密码市场持续增长的背景下展现出显著的增长潜力。公司在2018-2021年间实现了营收和归母净利润的快速增长,并积累了大量高端防伪证照领域的成功案例,技术实力和市场认可度高。尽管2022年上半年业绩受疫情影响有所波动,但我国电子政务市场规模的持续扩大和行业发展趋势为公司提供了广阔的机遇。目前,诺君安的估值远低于可比公司均值,具备较高的投资关注价值。然而,投资者仍需警惕收入波动、技术研发及革新以及税收优惠政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用