中心思想

业绩短期承压,长期增长潜力显著

创业慧康(300451.SZ)在2022年受宏观经济环境影响,项目交付验收和收入确认延迟,导致营业收入同比下降19.58%至15.27亿元,归母净利润同比大幅下降89.68%至0.43亿元。尽管短期业绩承压,公司通过与飞利浦的战略合作、积极布局AIGC、信创及数据要素等新兴领域,展现出显著的长期成长潜力。开源证券基于对公司未来增长的信心,维持“买入”评级,并预计2023-2025年归母净利润将分别达到4.35亿元、5.49亿元和6.97亿元,实现强劲复苏和持续增长。

政策与技术双轮驱动,维持“买入”评级

报告强调,政策持续催化以及AIGC等技术变革是推动医疗信息化行业景气度向上的关键因素。创业慧康作为行业领先者,有望持续受益于这些宏观利好。公司在人工智能医疗应用、国产化替代(信创)以及医疗数据要素化方面的积极投入和落地成果,为其打开了新的成长空间。结合调整后的盈利预测,公司未来三年的P/E估值分别为35.7倍、28.3倍和22.3倍,显示出合理的估值水平和投资价值。

主要内容

2022年业绩回顾与盈利预测调整

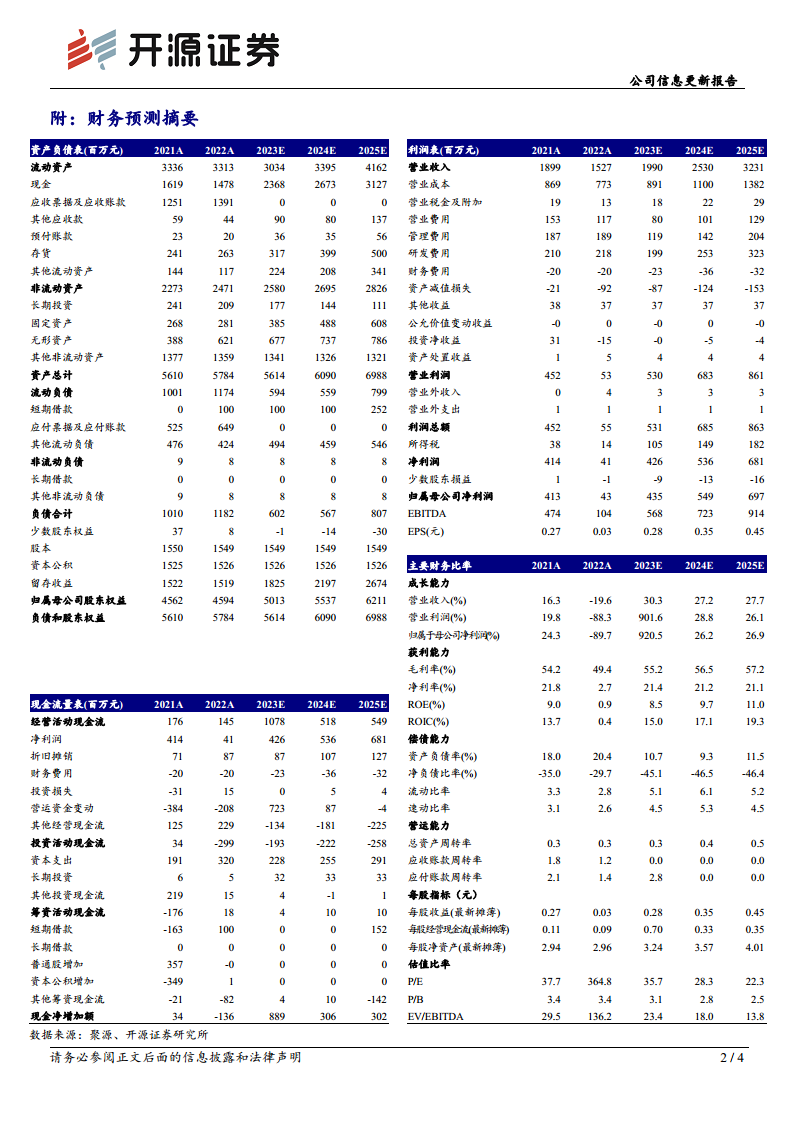

2022年,创业慧康发布年报显示,公司实现营业收入15.27亿元,同比下降19.58%;归属于母公司股东的净利润为0.43亿元,同比大幅下降89.68%;扣除非经常性损益后的归母净利润为0.47亿元,同比下降87.90%。业绩短期波动主要系受宏观经济环境影响,项目招投标、交付验收和收入确认工作有所延迟。

鉴于宏观经济环境对项目交付和收入确认的影响,开源证券下调了公司原有盈利预测并新增2025年预测。预计2023-2025年归母净利润分别为4.35亿元、5.49亿元、6.97亿元(原2023-2024年预测分别为5.40亿元、6.73亿元),对应的EPS分别为0.28元/股、0.35元/股、0.45元/股(原2023-2024年预测分别为0.35元/股、0.43元/股)。当前股价10.04元对应2023-2025年PE分别为35.7倍、28.3倍、22.3倍。

战略合作与新兴技术驱动未来增长

公司与飞利浦的《合作协议》已落地,飞利浦作为公司第二大股东,将从其现有客户中挑选部分医院客户作为独家销售名单,有望为公司带来新增项目并扩大医院客户范围。双方在业务层面的进一步合作,将有效形成业务互补,提升市场份额。

在技术创新方面,公司积极布局AIGC、信创和数据要素,打开新的成长空间。

- AI+医疗应用: 创业慧康已发布多款人工智能应用产品和场景,包括“智能医疗服务”、“健康画像服务”、“大数据商业智能分析平台”、“医学影像大数据智能分析平台”和“健康风险评估平台”等。AI与医疗的深度融合有望成为公司未来业绩增长的重要驱动力。

- 医疗信创进展: 满足信创要求的慧康云架构新一代医疗系统已在浙江省内三级大型医院完成上线,全面适配国产化基础软硬件的医院信息化项目在四川省成功落地。公司有望持续受益于医疗信创的推进。

- 数据要素赋能: 医疗数据要素应用的加快,将推进医疗卫生信息系统互联互通,为公司带来新的业务机会。

财务表现与估值分析

从财务摘要和估值指标来看,公司在2022年营收和净利润均出现下滑,但预计2023年起将实现强劲反弹。

- 营收增长: 2022年营收同比下降19.6%,但预计2023-2025年将分别实现30.3%、27.2%和27.7%的同比增长。

- 净利润增长: 2022年归母净利润同比下降89.7%,预计2023年将实现920.5%的爆发式增长,随后2024年和2025年分别增长26.2%和26.9%。

- 盈利能力: 毛利率预计从2022年的49.4%回升至2023年的55.2%,并持续提升至2025年的57.2%。净利率预计从2022年的2.7%回升至2023年的21.4%,并保持在21%左右。ROE预计从2022年的0.9%提升至2025年的11.0%。

- 估值水平: 随着盈利能力的恢复和增长,公司P/E估值将从2022年的364.8倍显著下降至2023年的35.7倍、2024年的28.3倍和2025年的22.3倍,显示出估值吸引力。

风险提示

报告提示了公司面临的潜在风险,包括客户投资不及预期风险和公司技术研发不及预期风险。这些风险可能影响公司的项目落地、市场拓展以及新产品和服务的竞争力。

总结

创业慧康在2022年受宏观经济环境影响,业绩短期承压,营业收入和归母净利润均出现显著下滑。然而,开源证券认为公司短期业绩波动不改长期成长前景,维持“买入”评级。展望未来,公司有望在政策持续催化、与飞利浦的战略合作以及AIGC、信创、数据要素等新兴技术驱动下,实现业绩的强劲复苏和持续增长。预计2023-2025年归母净利润将分别达到4.35亿元、5.49亿元和6.97亿元,盈利能力和估值水平将逐步改善。尽管存在客户投资和技术研发不及预期的风险,但公司在医疗信息化领域的深厚积累和前瞻性布局,为其长期发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用