中心思想

业绩稳健增长与盈利能力提升

华熙生物在2022年宏观经济承压背景下,展现出稳健的财务增长韧性,营收和归母净利润均实现双位数增长。公司通过主动降本增效和组织优化,有效控制了费用,推动了利润的释放,显示出其卓越的经营管理能力和盈利能力持续优化的趋势。

多元业务驱动与长期发展潜力

公司功能性护肤品业务作为核心增长引擎表现强劲,旗下多品牌实现高速增长,市场竞争力显著提升。同时,原料和医疗终端业务在经历调整后逐步恢复,有望在未来贡献新的增长动力。华熙生物持续加大研发投入,布局六大类生物活性物并构建六大研发平台,为公司长期的全产业链开发拓展和多元化发展奠定了坚实基础。

主要内容

2022年财务亮点与业务结构优化

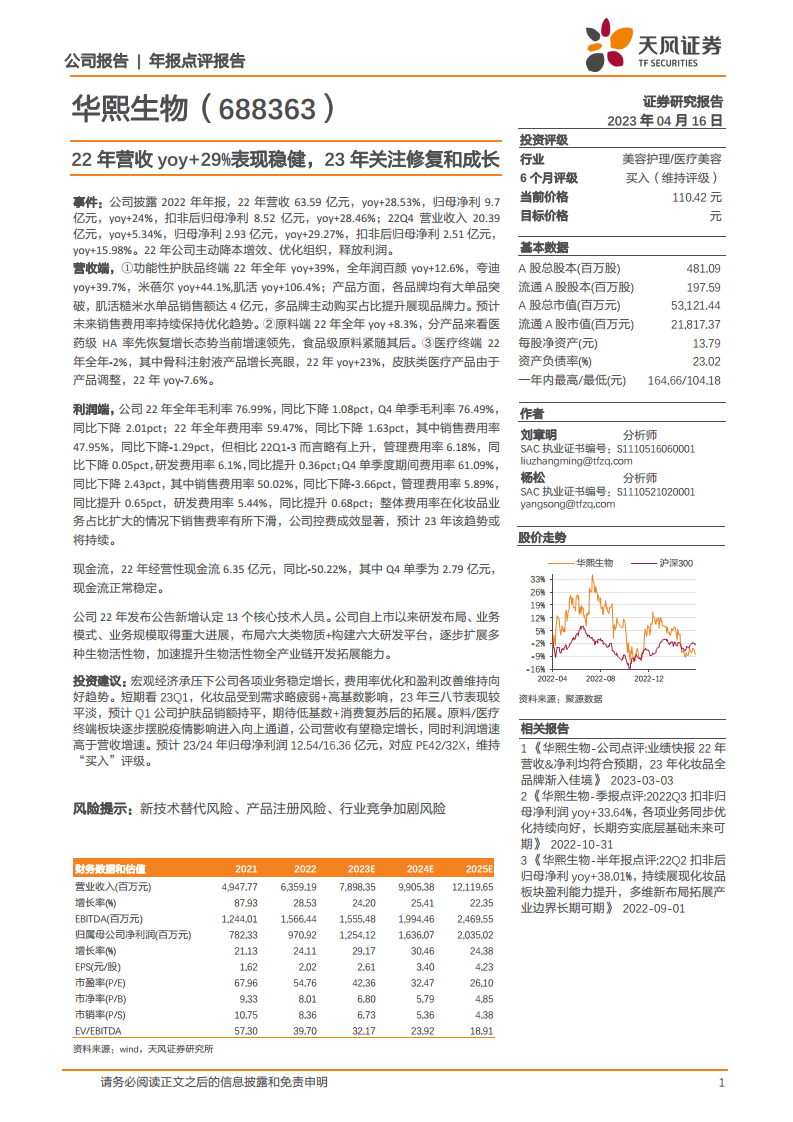

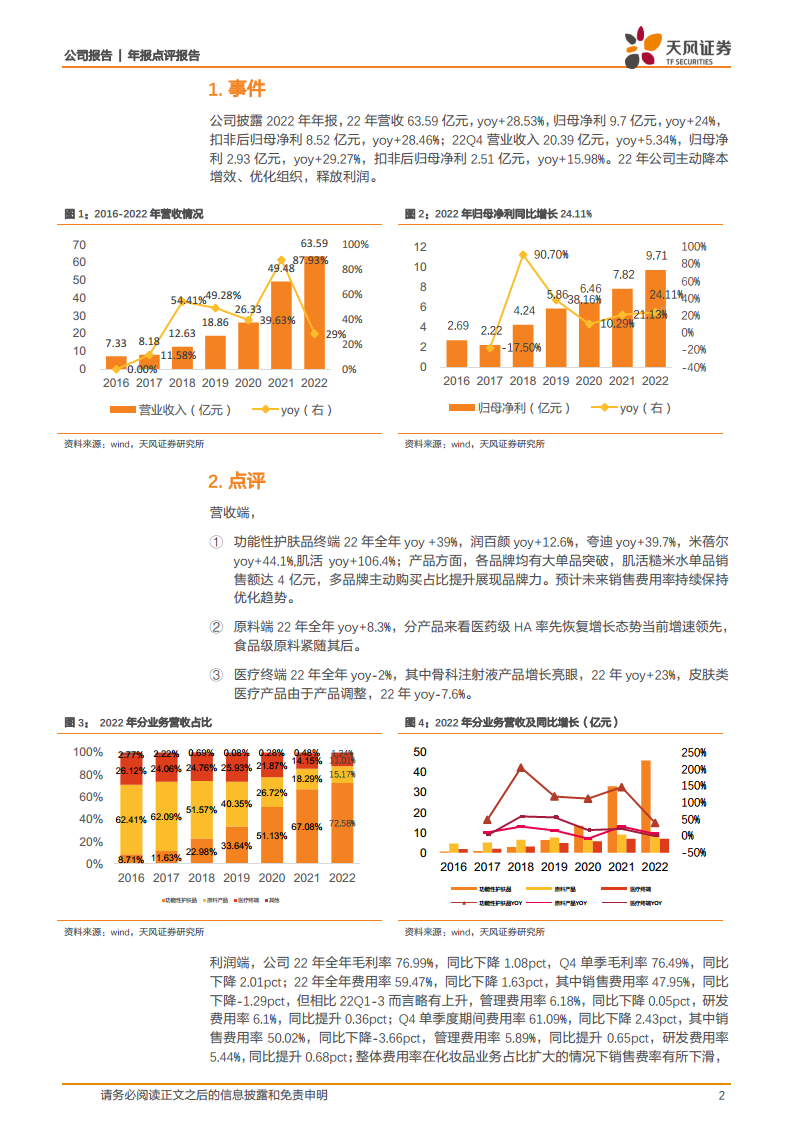

华熙生物于2022年实现营业收入63.59亿元,同比增长28.53%;归属于母公司股东的净利润为9.7亿元,同比增长24%;扣除非经常性损益后归母净利润为8.52亿元,同比增长28.46%。其中,2022年第四季度营业收入达20.39亿元,同比增长5.34%;归母净利润2.93亿元,同比增长29.27%。公司在2022年通过主动降本增效和组织优化,有效释放了利润。

核心业务增长驱动与费用控制成效

- 营收端表现:

- 功能性护肤品: 2022年全年同比增长39%,是公司营收增长的主要驱动力。其中,肌活品牌表现尤为突出,同比增长106.4%,其大单品糙米水销售额达到4亿元。夸迪和米蓓尔也分别实现了39.7%和44.1%的高速增长,润百颜同比增长12.6%。多品牌主动购买占比的提升,进一步彰显了公司强大的品牌力。预计未来销售费用率将持续优化。

- 原料业务: 2022年全年同比增长8.3%。分产品来看,医药级HA率先恢复增长态势并保持领先增速,食品级原料紧随其后。

- 医疗终端: 2022年全年同比下降2%。其中,骨科注射液产品增长亮眼,同比增长23%;而皮肤类医疗产品由于产品调整,同比下降7.6%。

- 利润端与费用控制:

- 2022年全年毛利率为76.99%,同比下降1.08个百分点;Q4单季毛利率为76.49%,同比下降2.01个百分点。

- 公司在费用控制方面成效显著,2022年全年费用率为59.47%,同比下降1.63个百分点。其中,销售费用率下降1.29个百分点至47.95%,尽管化妆品业务占比扩大,但销售费率有所下滑。管理费用率微降0.05个百分点至6.18%。研发费用率则提升0.36个百分点至6.1%,显示公司持续加大研发投入。预计2023年该控费趋势将持续。

- 现金流状况: 2022年经营性现金流为6.35亿元,同比下降50.22%。但22Q4单季经营性现金流为2.79亿元,显示现金流保持正常稳定。

研发投入深化与未来增长展望

公司在2022年新增认定13个核心技术人员,并持续深化研发布局,构建六大研发平台,致力于扩展多种生物活性物,加速提升生物活性物全产业链开发拓展能力,为未来的创新和增长提供动力。

分析师对华熙生物的投资建议维持“买入”评级。尽管短期内(23Q1)化妆品业务可能受到需求疲弱和高基数影响,预计销额持平,但随着消费复苏,该板块有望实现拓展。原料和医疗终端板块预计将逐步摆脱疫情影响,进入向上通道,推动公司营收稳定增长,且利润增速有望高于营收增速。预计2023年和2024年归母净利润将分别达到12.54亿元和16.36亿元,对应PE分别为42X和32X。报告同时提示了新技术替代、产品注册和行业竞争加剧等风险。

总结

华熙生物在2022年展现出强劲的业绩韧性和有效的费用控制能力,营收和净利润均实现稳健增长。功能性护肤品业务作为核心增长引擎表现突出,多品牌策略成效显著。尽管毛利率略有下降,但公司通过优化组织和降本增效,显著降低了整体费用率,提升了盈利质量。同时,公司持续加大研发投入,深化全产业链布局,为未来发展奠定坚实基础。展望2023年,随着宏观经济的逐步复苏,以及原料和医疗终端业务的恢复性增长,华熙生物有望实现营收和利润的持续增长,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用