中心思想

业绩修复与增长动力并存

海康威视在2023年第一季度展现出毛利率的显著修复,环比大幅改善3.1个百分点,显示出公司在成本控制和产品结构优化方面的积极成效。然而,受研发费用率提升的影响,当期归母净利润同比下降21%,表明公司在加大研发投入以应对未来竞争和技术发展。尽管短期业绩承压,但公司在海外市场持续保持快速增长,创新业务也呈现多点开花态势,为长期发展注入了新的增长动力。

维持“买入”评级,看好多元发展模式

基于对公司未来盈利能力的预测,华泰研究维持海康威视“买入”评级,并设定目标价51.00元人民币。这一评级反映了市场对公司多元化业务模式的认可,认为其有助于实现长期稳定的增长。尽管面临宏观经济波动、地缘政治以及市场竞争加剧等风险,但公司在技术创新和市场拓展方面的努力,特别是海外市场和创新业务的突出表现,有望支撑其未来的业绩增长。

主要内容

1Q23及2022年财务表现分析

2022年业绩回顾

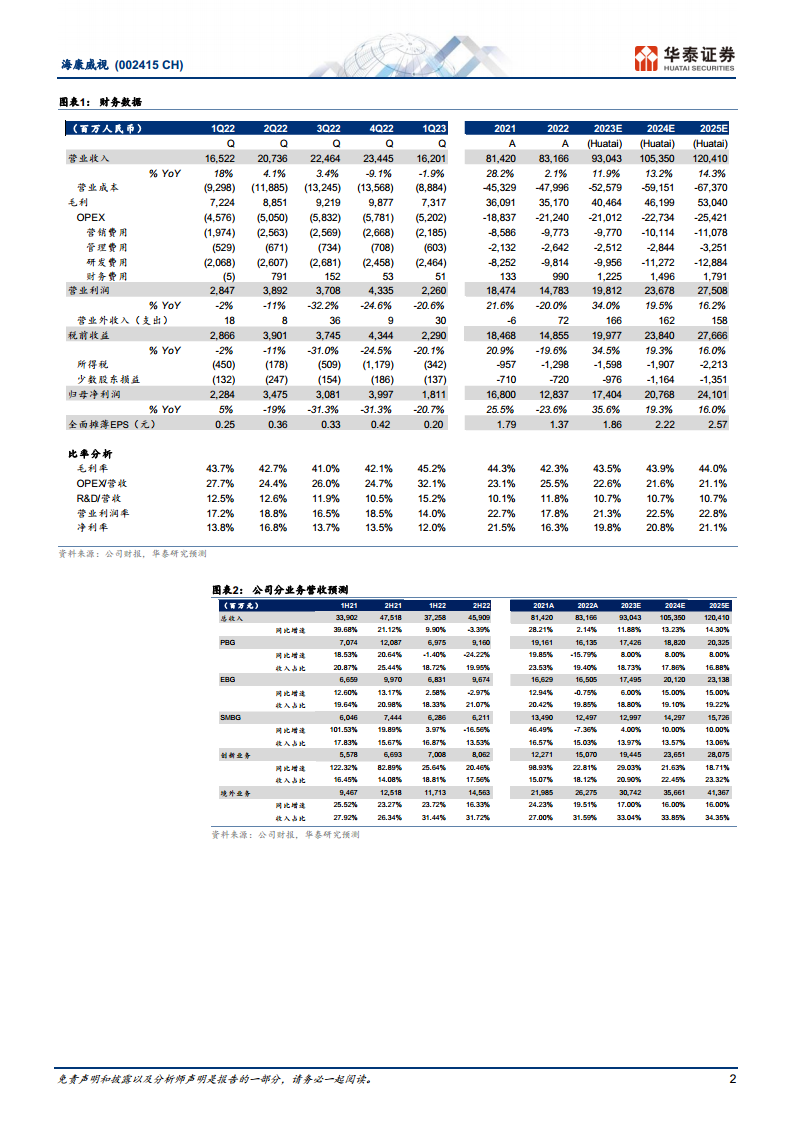

2022年,海康威视实现营业收入832亿元,同比增长2%,归母净利润为128亿元,同比下降24%。业绩下滑的主要原因是公司项目推进受到疫情等不利因素的影响。

2023年第一季度业绩

2023年第一季度,公司实现营业收入162亿元,同比下降2%。尽管营收略有下滑,但毛利率环比大幅改善3.1个百分点。然而,受研发费用率同比提升2.7个百分点、环比提升4.7个百分点的影响,归母净利润为18亿元,同比下降21%。

主营业务:境内外市场表现分化

境内业务承压

受宏观波动影响,公司境内主业在2022年实现营业收入461亿元,同比下降8%。

- PBG业务:收入161亿元,同比下降16%,主要受疫情和地方政府智慧化升级放缓影响。

- EBG业务:收入165亿元,同比下降1%,主要受部分地产项目停工和企业智慧化升级放缓影响。

- SMBG业务:收入125亿元,同比下降7%。

海外市场强劲增长

尽管面临通胀压力和地缘政治问题,公司海外主业在2022年仍实现营业收入220亿元,同比增长16%,主要得益于良好的供货能力和扎实的营销开拓工作。

创新业务:多元化布局成效显著

创新业务整体增长

2022年,创新业务取得快速增长,实现收入151亿元,同比增长23%,占总收入比重提升至18.1%,同比增加3.0个百分点。

各创新业务板块表现

创新业务呈现多点开花态势:

- 智能家居业务:收入41亿元,同比增长3%。

- 机器人业务:收入39亿元,同比增长42%。

- 汽车电子业务:收入19亿元,同比增长33%。

- 热成像业务:收入28亿元,同比增长26%。

投资评级与风险提示

盈利预测与目标价

华泰研究预计公司2023E/2024E/2025E归母净利润分别为174亿元、208亿元和241亿元。维持目标价51.00元,基于27.4倍2023年预测市盈率(可比公司平均为25.2倍,考虑到公司龙头地位及行业复苏中率先受益)。维持“买入”评级,看好海康多元发展的业务模式,认为其有利于实现长期的稳定增长。

主要风险因素

- 海外市场政策和疫情风险:若国内外政策风险及疫情加剧,可能影响公司上游供应商供货及下游客户资本开支,从而对公司产量和销量均带来影响。

- 部分智能化市场竞争激烈:部分智能化细分领域玩家众多,竞争压力加大。

总结

海康威视在2023年第一季度实现了毛利率的显著修复,但受研发费用投入增加影响,归母净利润同比有所下滑。2022年,公司境内主营业务受宏观环境和疫情影响表现承压,但海外市场和创新业务则展现出强劲的增长势头,其中机器人、汽车电子和热成像等创新业务板块表现尤为突出。华泰研究基于对公司未来盈利能力的积极预测,维持“买入”评级和51.00元的目标价,看好公司多元化业务模式带来的长期稳定增长潜力。同时,报告也提示了海外市场政策、疫情风险以及智能化市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用