中心思想

业绩稳健增长,医美业务表现亮眼

华东医药在2022年实现了营业收入和归母净利润的稳健增长,其中医美业务表现尤为突出,成为公司业绩增长的重要驱动力。尽管面临宏观经济和行业政策挑战,公司通过优化业务结构和深耕核心市场,保持了良好的经营质量。医美板块海内外业务收入均创新高,特别是伊妍士少女针的销售表现亮眼,显著贡献了公司利润。

多元化布局驱动长期发展

公司在医药商业、工业制药、工业微生物以及医美四大核心业务板块均展现出积极的发展态势。传统工业板块在消化集采政策影响后恢复双位数增长,工业微生物板块规模渐起。同时,公司拥有丰富的产品管线储备,涵盖肿瘤、内分泌、自身免疫等核心治疗领域的创新药及生物类似药,以及全球“无创+微创”高端医美产品,为中长期发展提供了充足的增长动能。分析师维持“买入”评级,反映了对公司未来增长潜力的信心。

主要内容

2022年业绩回顾与业务板块分析

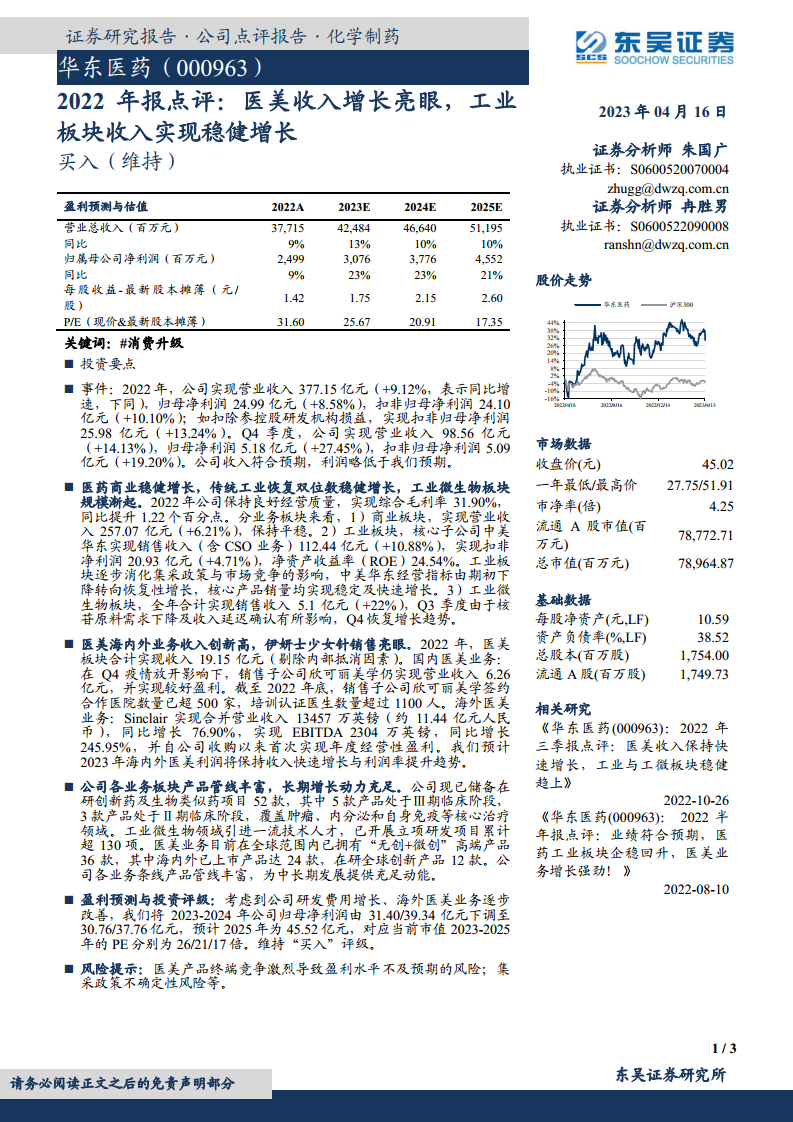

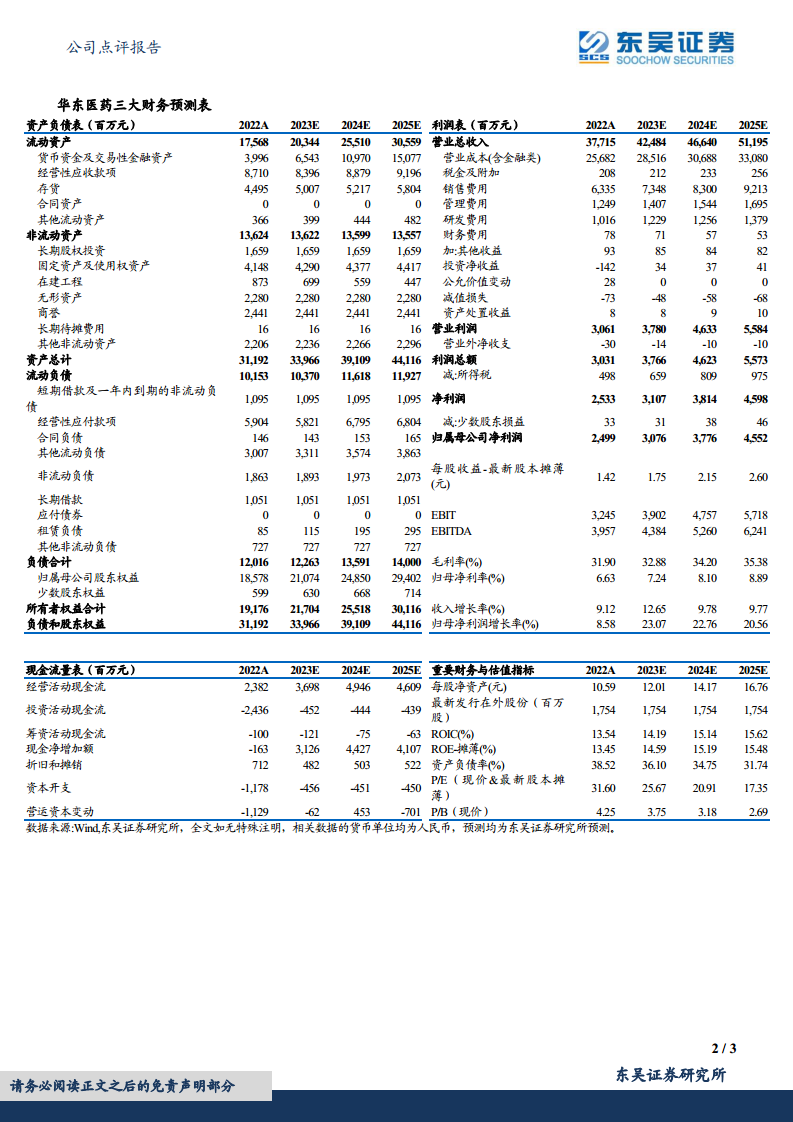

- 年度及季度业绩概览: 2022年,华东医药实现营业收入377.15亿元,同比增长9.12%;归母净利润24.99亿元,同比增长8.58%;扣非归母净利润24.10亿元,同比增长10.10%。若扣除参控股研发机构损益,扣非归母净利润达25.98亿元,同比增长13.24%。第四季度表现强劲,营业收入98.56亿元,同比增长14.13%;归母净利润5.18亿元,同比增长27.45%;扣非归母净利润5.09亿元,同比增长19.20%。公司收入符合预期,但利润略低于分析师预期。

- 综合经营质量: 2022年公司综合毛利率为31.90%,同比提升1.22个百分点,显示出良好的经营质量。

- 医药商业板块: 该板块实现营业收入257.07亿元,同比增长6.21%,保持平稳增长态势。

- 工业制药板块: 核心子公司中美华东实现销售收入(含CSO业务)112.44亿元,同比增长10.88%,扣非净利润20.93亿元,同比增长4.71%,净资产收益率(ROE)达24.54%。该板块逐步消化集采政策和市场竞争影响,经营指标由期初下降转向恢复性增长,核心产品销量实现稳定及快速增长。

- 工业微生物板块: 全年合计实现销售收入5.1亿元,同比增长22%。尽管第三季度受核苷原料需求下降及收入延迟确认影响,但第四季度已恢复增长趋势。

医美业务强劲增长与未来管线布局

- 医美业务收入创新高: 2022年,医美板块合计实现收入19.15亿元(剔除内部抵消因素)。

- 国内医美业务: 销售子公司欣可丽美学在第四季度疫情放开影响下,仍实现营业收入6.26亿元,并实现较好盈利。截至2022年底,欣可丽美学已签约合作医院数量超过500家,培训认证医生数量超过1100人。

- 海外医美业务: Sinclair实现合并营业收入13457万英镑(约合人民币11.44亿元),同比增长76.90%;实现EBITDA 2304万英镑,同比增长245.95%,并自公司收购以来首次实现年度经营性盈利。分析师预计2023年海内外医美利润将保持收入快速增长与利润率提升趋势。

- 丰富的产品管线储备: 公司各业务板块均拥有丰富的产品管线,为长期增长提供充足动力。

- 创新药及生物类似药: 现已储备在研项目52款,其中5款处于Ⅲ期临床阶段,3款处于Ⅱ期临床阶段,覆盖肿瘤、内分泌和自身免疫等核心治疗领域。

- 工业微生物: 引进一流技术人才,已开展立项研发项目累计超过130项。

- 医美业务: 在全球范围内拥有“无创+微创”高端产品36款,其中海内外已上市产品达24款,在研全球创新产品12款。

- 盈利预测与投资评级: 考虑到公司研发费用增长及海外医美业务逐步改善,分析师将2023-2024年公司归母净利润分别下调至30.76亿元和37.76亿元(原预测为31.40亿元和39.34亿元),预计2025年为45.52亿元。对应当前市值,2023-2025年的PE分别为26倍、21倍和17倍。分析师维持对华东医药的“买入”评级。

- 风险提示: 医美产品终端竞争激烈可能导致盈利水平不及预期;集采政策存在不确定性风险。

总结

华东医药在2022年展现出稳健的经营业绩,营业收入和归母净利润均实现增长。其中,医美业务表现尤为亮眼,海内外市场收入均创历史新高,成为公司业绩增长的核心驱动力。传统工业板块在消化政策影响后恢复双位数增长,工业微生物板块也初具规模。公司通过多元化的业务布局和丰富的产品管线储备,包括在研创新药、生物类似药以及高端医美产品,为未来的持续增长奠定了坚实基础。尽管分析师对短期盈利预测进行了调整,但鉴于公司在各业务领域的积极进展和长期发展潜力,维持了“买入”评级。投资者需关注医美市场竞争加剧及集采政策不确定性带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用