中心思想

业绩全面企稳回升,创新与医美双轮驱动战略成效显著

华东医药在2022年度展现出业绩的全面企稳回升态势,营业收入和归母净利润均实现稳健增长。报告期内,公司核心工业板块成功走出集采政策带来的阶段性影响,盈利能力得到有效恢复并确认拐点。同时,医美板块和工业微生物板块作为公司战略转型的两大亮点,表现尤为突出,实现了高速增长,成为驱动公司整体业绩增长的重要引擎。公司持续加大研发投入,在创新药和生物类似药领域取得多项关键进展,特别是利拉鲁肽糖尿病适应症的获批上市,标志着公司创新转型战略的深度推进和多点开花。这种“传统业务企稳+新兴业务高增+创新研发驱动”的多元化发展模式,为公司未来的可持续增长奠定了坚实基础。

盈利能力持续增强,未来增长潜力与市场信心稳固

基于2022年稳健的财务表现和各业务板块的积极发展态势,华东医药的盈利能力预计将持续增强。分析师对公司2023年至2025年的营业收入和净利润给出了积极的增长预测,预计未来三年净利润年复合增长率将保持在20%以上。这主要得益于工业板块的持续复苏、医美和工业微生物板块的高速扩张,以及创新产品管线的逐步落地和商业化。公司在市场基础和推广能力方面的优势,结合其在创新药和医美业务上的加速布局,进一步巩固了市场对其未来增长潜力的信心。尽管面临药品研发、市场容量和仿制药降价等潜在风险,但公司通过多元化布局和创新驱动,展现出较强的风险抵御能力和长期发展韧性,因此维持“买入”评级。

主要内容

2022年度财务表现与工业板块的强劲复苏

华东医药于2023年4月13日发布了2022年年度报告,报告期内公司整体业绩呈现全面企稳回升的积极态势,各项关键财务指标均实现显著增长。

整体财务数据与季度增长亮点

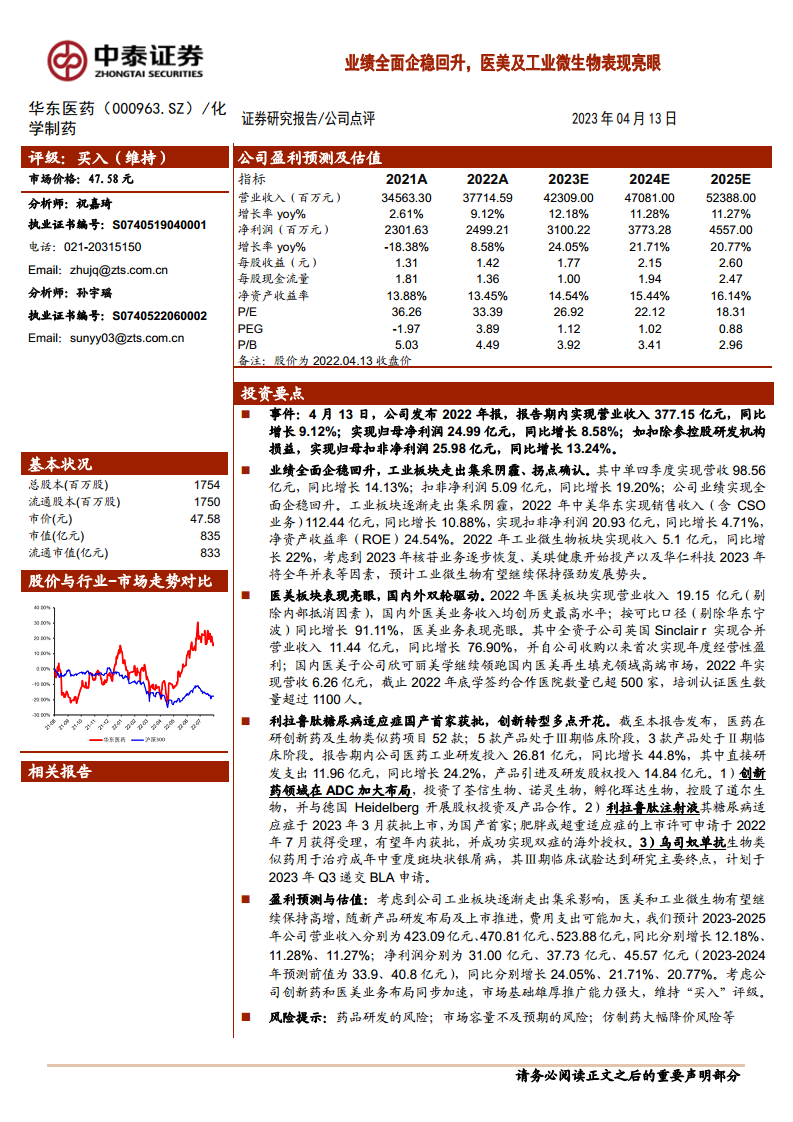

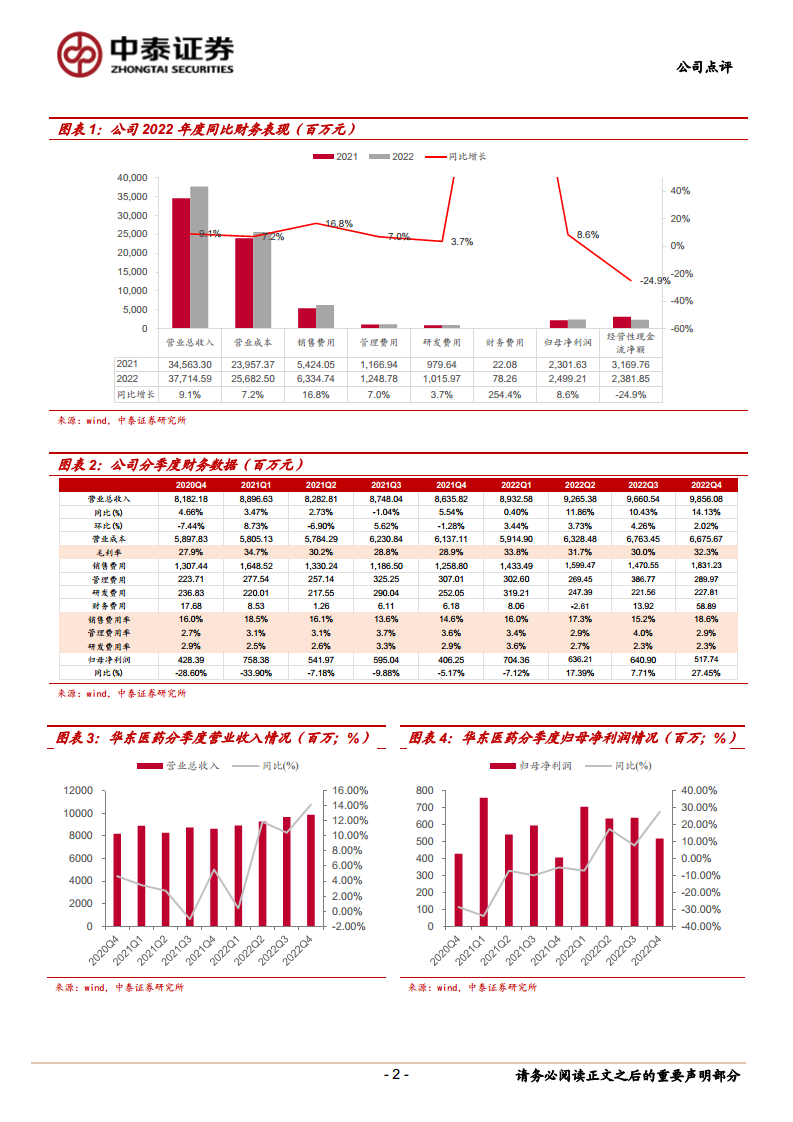

2022年,公司实现营业收入377.15亿元,较上年同期增长9.12%,显示出营收规模的持续扩大。归属于上市公司股东的净利润达到24.99亿元,同比增长8.58%,表明盈利能力稳步提升。若扣除参控股研发机构损益的影响,公司实现归母扣非净利润25.98亿元,同比增长13.24%,这一数据更能反映公司主营业务的实际盈利水平和增长质量。从季度表现来看,公司在2022年第四季度实现营业收入98.56亿元,同比增长14.13%,环比增长2.02%;实现扣非净利润5.09亿元,同比增长19.20%,环比下降20.98%。第四季度的强劲增长进一步印证了公司业绩的全面企稳回升,并预示着积极的发展趋势。在费用控制方面,2022年销售费用为63.35亿元,同比增长16.8%;管理费用12.49亿元,同比增长7.0%;研发费用10.16亿元,同比增长3.7%;财务费用7826万元,同比增长254.4%。尽管销售费用和财务费用有所增长,但整体盈利能力仍保持良好。

工业板块走出集采阴霾,微生物业务表现突出

工业板块作为华东医药的传统核心业务,在2022年成功走出药品集中采购政策带来的阶段性阴霾,并确认了业绩拐点。全资子公司中美华东在报告期内实现销售收入(含CSO业务)112.44亿元,同比增长10.88%,显示出其在市场竞争中的韧性和恢复能力。同时,中美华东实现扣非净利润20.93亿元,同比增长4.71%,净资产收益率(ROE)高达24.54%,体现了其卓越的盈利效率和资产回报能力。

值得关注的是,工业微生物板块在2022年表现尤为亮眼,实现收入5.1亿元,同比增长22%,远超公司整体营收增速。这一高速增长得益于市场需求的增加和公司在该领域的持续投入。展望未来,随着2023年核苷业务的逐步恢复、美琪健康项目的开始投产以及华仁科技在2023年全年并表等积极因素的叠加,预计工业微生物板块有望继续保持强劲的发展势头,成为公司工业板块新的增长极。

医美与创新药业务的突破性进展与战略布局

华东医药在医美和创新药领域的战略转型和布局在2022年取得了显著成效,成为公司业绩增长和未来发展的关键驱动力。

医美板块表现亮眼,国内外市场双轮驱动

医美板块在2022年实现了爆发式增长,成为公司业绩中最具活力的部分。报告期内,医美板块实现营业收入19.15亿元(剔除内部抵消因素),按可比口径(剔除华东宁波)计算,同比增长高达91.11%,国内外医美业务收入均创历史最高水平。这一数据充分证明了公司在医美市场的强大竞争力和快速扩张能力。

具体来看,全资子公司英国Sinclair表现突出,实现合并营业收入11.44亿元,同比增长76.90%。更重要的是,Sinclair自公司收购以来首次实现年度经营性盈利,标志着其业务整合和市场拓展取得了实质性成功,为公司贡献了正向利润。在国内市场,医美子公司欣可丽美学继续领跑国内医美再生填充领域高端市场,2022年实现营收6.26亿元。截至2022年底,欣可丽美学已签约合作医院数量超过500家,培训认证医生数量超过1100人,构建了广泛的销售网络和专业的服务体系,为其在国内市场的持续领先地位提供了坚实保障。国内外医美业务的协同发展和强劲增长,共同构成了公司医美板块“双轮驱动”的成功模式。

创新转型多点开花,研发投入持续加码

华东医药坚定推进创新转型战略,在医药研发领域持续加大投入并取得多项突破性进展。截至本报告发布,公司医药在研创新药及生物类似药项目共计52款,其中有5款产品处于Ⅲ期临床阶段,3款产品处于Ⅱ期临床阶段,显示出丰富的研发管线和强大的创新潜力。

2022年,公司医药工业研发投入达到26.81亿元,同比增长44.8%,其中直接研发支出11.96亿元,同比增长24.2%,产品引进及研发股权投入14.84亿元。巨额的研发投入体现了公司对创新驱动发展的决心。在创新药领域,公司积极加大ADC(抗体偶联药物)布局,通过投资荃信生物、诺灵生物,孵化珲达生物,控股道尔生物,并与德国Heidelberg开展股权投资及产品合作,构建了多元化的创新药研发平台。

在具体产品方面,利拉鲁肽注射液的糖尿病适应症于2023年3月获批上市,成为国产首家,具有里程碑意义。其肥胖或超重适应症的上市许可申请也于2022年7月获得受理,有望在年内获批,并且该产品已成功实现双症的海外授权,展现出国际化潜力。此外,乌司奴单抗生物类似药用于治疗成年中重度斑块状银屑病,其Ⅲ期临床试验已达到研究主要终点,计划于2023年第三季度递交生物制品上市许可申请(BLA),有望为公司带来新的市场增长点。这些创新成果的不断涌现,是公司未来业绩持续增长的重要保障。

盈利预测与投资评级分析

基于对公司2022年业绩的全面评估以及各业务板块的未来发展潜力,分析师对华东医药的盈利能力进行了详细预测,并给出了相应的投资评级。

盈利预测与增长展望

考虑到公司工业板块已逐渐走出集采政策的影响,预计将保持稳定增长;同时,医美和工业微生物板块有望继续保持高速增长态势。尽管新产品研发布局及上市推进可能导致费用支出加大,但整体盈利能力仍将显著提升。

分析师预计华东医药在2023年至2025年的营业收入将分别达到423.09亿元、470.81亿元和523.88亿元,同比分别增长12.18%、11.28%和11.27%。在净利润方面,预计同期将分别实现31.00亿元、37.73亿元和45.57亿元,同比分别增长24.05%、21.71%和20.77%。这些预测数据表明,公司未来三年的营收和净利润将保持双位数增长,特别是净利润增速将显著高于营收增速,反映出公司盈利能力的持续优化和提升。

估值分析与“买入”评级维持

综合考虑公司创新药和医美业务的加速布局、雄厚的市场基础以及强大的推广能力,分析师维持对华东医药的“买入”评级。在估值方面,根据2022年4月13日的收盘价47.58元,公司2022年的P/E为33.39倍,P/B为4.49倍。随着盈利的持续增长,预计2023年至2025年的P/E将逐步下降至26.92倍、22.12倍和18.31倍,显示出估值吸引力的提升。EV/EBITDA也呈现逐年下降趋势,从2022年的21倍降至2025年的13倍。这些估值指标结合公司强劲的增长前景,支持了“买入”的投资建议。

风险提示

尽管前景乐观,报告也提示了潜在风险,包括药品研发的不确定性风险、市场容量可能不及预期的风险以及仿制药大幅降价的风险。这些风险因素可能对公司的未来业绩产生一定影响,投资者需保持谨慎。

总结

华东医药在2022年度实现了业绩的全面企稳回升,展现出强大的市场韧性和战略执行力。公司营业收入和归母净利润均实现稳健增长,特别是扣非归母净利润的增速更为亮眼,反映了主营业务的健康发展。工业板块成功走出集采阴霾,中美华东的销售收入和盈利能力得到有效恢复,而工业微生物板块则以22%的增速成为新的增长亮点,预计未来将继续保持强劲势头。

医美板块是公司转型战略中最成功的范例,以可比口径91.11%的惊人增速,国内外业务均创历史新高。英国Sinclair首次实现年度经营性盈利,国内欣可丽美学则持续巩固在高端再生填充市场的领先地位,构建了强大的市场网络。

在创新研发方面,公司持续加大投入,在研管线丰富,利拉鲁肽糖尿病适应症的国产首家获批以及肥胖适应症的积极进展,标志着公司创新转型战略的深度推进和多点开花。这些创新成果和多元化布局为公司未来的可持续增长提供了坚实保障。

分析师对华东医药未来三年的盈利能力持乐观态度,预计营收和净利润将保持双位数增长,并维持“买入”评级。尽管存在药品研发、市场容量和仿制药降价等风险,但公司通过其稳健的经营策略、成功的业务转型和持续的创新投入,展现出显著的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用