中心思想

多元化战略驱动业绩增长

华东医药在2022年实现了营收和归母净利润的稳健增长,同比增速回正,这主要得益于其在医药工业、医美和微生物领域的多元化布局。公司通过持续推进创新药研发、拓展医美业务以及战略性投资前沿技术,构建了多引擎增长模式。

创新研发与医美业务双轮驱动

公司在医药工业板块积极推进创新药及生物类似药研发,糖尿病领域产品线丰富且商业化能力强劲。同时,医美板块表现出强劲增长势头,海外业务贡献显著,多款医美产品进入临床试验阶段。此外,通过BD(业务拓展)和战略投资,公司积极布局第三代ADC技术,为未来发展注入新动力。

主要内容

2022年财务表现与评级

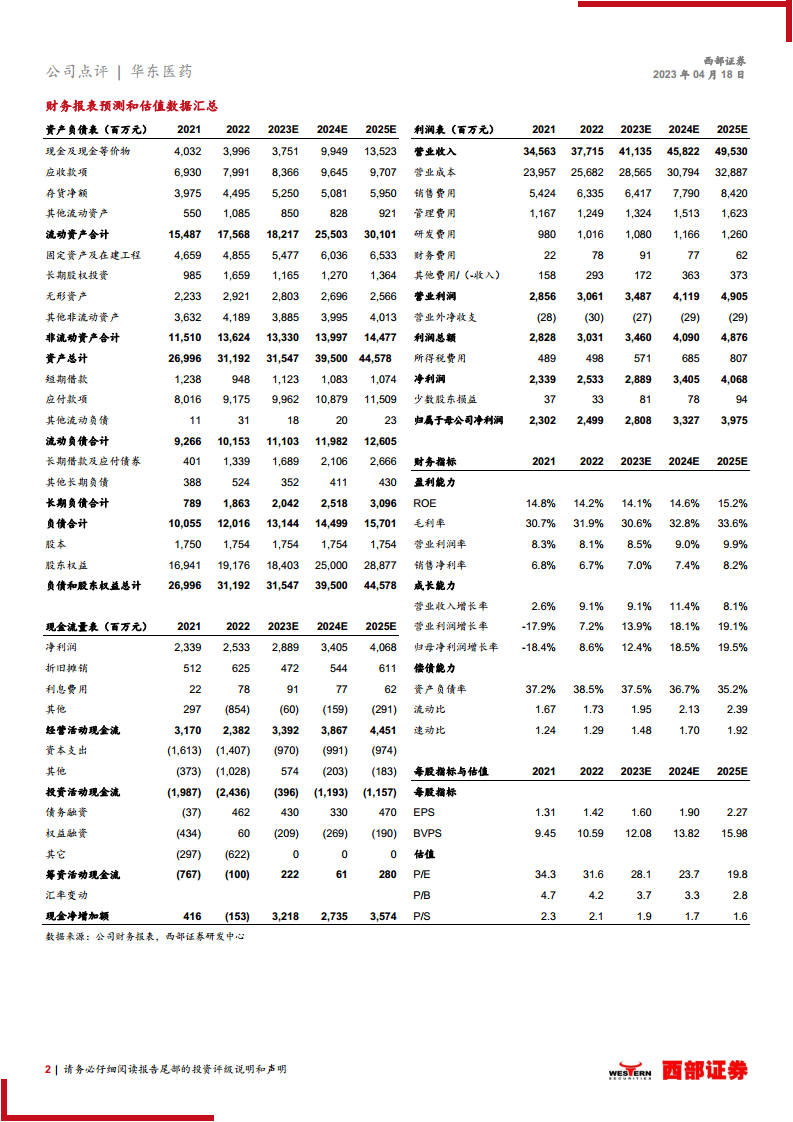

华东医药在2022年实现了显著的业绩增长。公司全年营收达到377.15亿元,同比增长9.12%;归母净利润为24.99亿元,同比增长8.58%;扣非归母净利润为24.10亿元,同比增长10.10%。公司盈利能力同比增速成功回正。鉴于其稳健的业绩表现和发展潜力,西部证券维持了对华东医药的“增持”评级。

医药工业板块:创新药与糖尿病领域优势

2022年,中美华东(含CSO业务)销售收入达112.44亿元,同比增长10.88%,扣非净利润为20.93亿元,同比增长4.71%。在创新药研发方面,公司目前有5款产品处于临床三期。其中,利拉鲁肽生物类似药已于2023年3月获批,其减肥适应症有望在年内获批。公司在糖尿病领域已上市产品达10个,拥有7000人的商业化团队。此外,公司于2023年1月引进了科济药业的BCMA CAR-T泽沃基奥仑赛注射液,负责后续商业化推广。

医美板块:高速增长与产品线拓展

2022年,公司医美板块收入达到19.15亿元,同比增长5.08%(剔除华东宁波口径后同比增长91.11%),其中海外部分贡献了11.44亿元。欣可丽美学实现收入6.26亿元。产品线方面,中效少女针于2022年8月启动临床试验,并于2023年3月完成全部受试者入组;高端玻尿酸MaiLi于2022年9月完成首例入组。

研发与BD:ADC技术布局

公司通过收购Heidelberg Pharma公司35%股权,成为其第二大股东,积极布局第三代ADC(抗体偶联药物)技术。Heidelberg Pharma拥有基因工程定点插入半胱氨酸巯基偶联技术,可保证DAR(药物抗体比)均一化(DAR值为2),并特有抗体-鹅膏蕈碱偶联物平台,其payload为RNA聚合酶抑制剂,能够杀死非分裂期肿瘤细胞,临床前数据表现出色。目前,进度最快的产品BCMA-ADC已进入临床一期。华东医药已引进其2款ADC产品。

未来盈利预测与风险提示

西部证券预测华东医药2023-2025年收入将分别达到411.35亿元、458.22亿元和495.30亿元,同比增长9.1%、11.4%和8.1%。同期,预计归母净利润将分别达到28.08亿元、33.27亿元和39.75亿元,同比增长12.4%、18.5%和19.5%。基于此,维持“增持”评级。同时,报告提示了商业化进度不及预期和临床试验失败的风险。

总结

华东医药在2022年展现出强劲的业绩复苏和增长势头,营收和归母净利润均实现同比正增长。公司通过医药工业、医美和微生物多向布局,构建了多元化的业务结构。在医药工业领域,创新药研发进展顺利,糖尿病产品线优势显著,并积极拓展CAR-T等前沿疗法商业化。医美板块则凭借海外业务和新产品线的推进实现高速增长。此外,公司通过战略投资Heidelberg Pharma,成功布局第三代ADC技术,为未来创新发展奠定基础。尽管面临商业化和临床试验风险,但公司未来盈利能力预计将持续提升,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用