中心思想

2022年业绩承压,2023年盈利强劲反弹

- 卫宁健康在2022年受宏观疫情及医疗机构客户业务影响,归母净利润大幅下滑71.33%,经营性现金流承压,但营业收入仍实现12.46%的正增长,显示出公司业务的韧性。

- 展望未来,华泰研究预计公司2023-2025年归母净利润将实现363.50%、29.10%和33.47%的强劲增长,盈利能力有望大幅改善,预示着公司业绩将迎来显著反弹。

核心业务转型升级,市场份额持续巩固

- 公司通过“1+X”战略持续推动以WiNEX系列产品为核心的业务拓展,成功落地多个千万级标杆项目,巩固了在医疗信息化领域的市场领导地位,并有望带动区域业务加速扩展。

- 互联网医疗创新业务虽然短期内因投入必要性仍处于亏损状态,但收入保持高速增长,且预计未来并表亏损将逐步收窄,表明公司业务结构正向高增长、高价值方向转型升级。

主要内容

2022年经营概况与财务表现

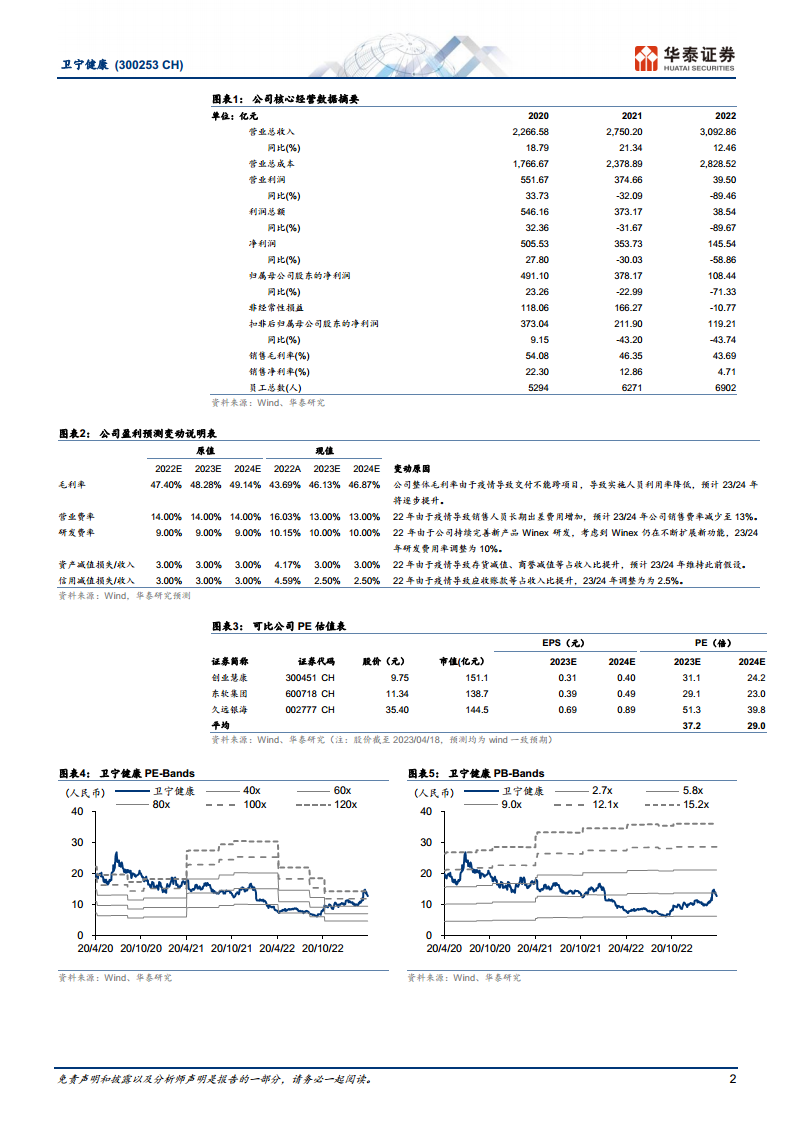

- 收入增长与利润下滑: 2022年,卫宁健康实现营业收入30.93亿元,同比增长12.46%。然而,受疫情对医疗机构客户业务的较大影响,归母净利润同比大幅下滑71.33%至1.08亿元。其中,22Q4营业收入12.22亿元,同比增长23.77%,但归母净利润为-0.32亿元,同比下降127%。

- 现金流压力增大: 2022年经营性现金流为1亿元,相较2021年同期的3.68亿元显著减少,反映出疫情对公司现金流周转的负面影响。

- 未来盈利预测与目标价: 华泰研究预计公司2023-2025年归母净利润将分别达到5.03亿元、6.49亿元和8.66亿元,相较2022年实现大幅改善和持续增长。基于公司在市场占有率方面的领先地位及WiNEX产品的加速推广,给予公司50.0倍2024年PE,目标价上调至15.12元(前值11.20元),维持“增持”评级。

业务结构与盈利能力分析

- 整体毛利率下降: 2022年公司整体毛利率为43.69%,同比下降2.66个百分点。

- 医疗卫生信息化业务: 该核心业务实现收入25.28亿元,同比增长9.40%,毛利率为51.17%,同比下降2.11个百分点。增速放缓和毛利率下降是导致公司利润承压的主要因素之一。

- 互联网医疗健康业务: 该业务收入5.63亿元,同比增长28.38%,增速较快;但毛利率较低,为9.95%,同比基本持平。互联网医疗业务的快速增长,但其较低的毛利率对公司整体利润水平构成短期压力。

- 费用率变动: 2022年公司销售费率为16.03%(同比上升1.96pct),管理费率为6.85%(同比下降0.38pct),研发费率为10.15%(同比上升0.85pct)。销售及研发费用的较快增长也进一步加剧了公司短期利润压力。

- 盈利能力展望: 考虑到互联网医疗业务毛利率有望逐步提升,以及新产品落地模式的日益成熟,公司有望回归较高的盈利水平。

WiNEX战略推进与市场拓展

- “1+X”战略核心: 公司持续贯彻“1+X”战略,以WiNEX系列产品为核心推动业务拓展。

- 标杆项目持续落地: 2022年,公司成功签订28个千万级WiNEX项目,占公司千万级项目订单总数的43%,显示出WiNEX产品在市场中的强劲竞争力。

- 重要案例: 新一代WiNEX系列产品已在复星健康集团、泰康集团医学中心、北京大学人民医院、复旦大学附属华东医院、上海申康智慧医院“三统一”项目等多个关键项目中实现标杆落地。

- 区域拓展效应: 特别是北京大学人民医院项目,作为基于WiNEX平台打造的数字化医院新标杆,有望带动公司在华北区域的业务拓展,进一步提升市场占有率。

互联网医疗业务发展与亏损收窄预期

- 创新业务高增长: 2022年公司创新业务收入保持高速增长。

- 子公司业绩与亏损:

- “云医”纳里健康:实现营收1.51亿元,同比增长2.97%;净利润为-0.37亿元,亏损同比扩大59.83%。

- “云药”沄钥科技:实现营收4.58亿元,同比增长33.24%;净利润为-1.66亿元,亏损同比扩大135.32%。

- “云险”卫宁科技:实现营收1.59亿元,同比增长39.43%;净利润为-1.51亿元,亏损同比扩大24.55%。

- 亏损原因与并表影响: 各子公司均受不同程度的宏观疫情因素及所处发展阶段的投入必要性影响,仍处于亏损状态。创新业务并表净利润为-1.45亿元,亏损同比扩大55.64%。

- 未来展望: 尽管短期亏损,但考虑到公司创新业务仍处于发展期,预计今年将实现收入继续高增,且并表亏损有望逐步下降。

盈利预测与估值调整

- 盈利预测修正: 华泰研究对公司2023-2024年归母净利润预测进行了调整。主要基于对以下假设的修正:

- 毛利率: 预计23/24年将逐步提升,因疫情导致交付效率降低的问题缓解。

- 销售费率: 预计23/24年将减少至13%,因疫情导致的出差费用减少。

- 研发费率: 调整为10%,因WiNEX持续完善和功能扩展。

- 减值损失: 预计23/24年将恢复正常水平。

- 估值方法与溢价: 参考可比公司(创业慧康、东软集团、久远银海)2024年平均PE为29.0倍。考虑到卫宁健康在医疗信息化领域的市场占有率居首位以及WiNEX产品的加速推广,给予公司50.0倍2024年PE,对应目标价15.12元。

风险提示

- WiNEX推广进度可能低于预期。

- 市场竞争可能加剧。

总结

卫宁健康在2022年面临疫情带来的严峻挑战,导致归母净利润大幅下滑和经营性现金流承压,但公司营业收入仍保持正增长,展现出其业务的韧性。展望未来,华泰研究预测公司2023年盈利将实现显著改善,并在2024-2025年持续增长。这主要得益于公司“1+X”战略下WiNEX核心产品的持续落地和市场拓展,巩固了其在医疗信息化领域的领导地位。同时,互联网医疗创新业务虽然短期内仍处于亏损状态,但其高速增长的收入预示着未来亏损有望收窄,并推动公司业务结构转型升级。鉴于卫宁健康在市场中的领先地位和WiNEX产品的巨大推广潜力,华泰研究维持其“增持”评级,并上调目标价至15.12元。投资者需密切关注WiNEX的推广进度以及市场竞争态势。

微信扫一扫-立即使用

微信扫一扫-立即使用