中心思想

业绩持续增长与产品创新驱动

本报告核心观点指出,公司在2022年及2023年第一季度均展现出强劲的财务增长势头,营业收入和归母净利润均实现显著增长。这主要得益于核心产品线——人工晶状体和视光产品(特别是角膜塑形镜)的稳健放量和亮眼表现。公司持续加大研发投入,成功推出多款创新产品并拓宽现有产品适用范围,有效丰富了产品矩阵,巩固了市场竞争力。

市场前景乐观但风险并存

基于核心产品的持续增长、研发投入的加速以及产能的稳步扩增,报告对公司未来盈利能力持乐观态度,并维持“增持”评级。预计2023-2025年归母净利润将保持30%以上的复合增长。然而,报告也提示了人工晶状体带量采购、市场推广不及预期以及产品研发进度不及预期等潜在风险,这些因素可能对公司未来的业绩产生影响。

主要内容

财务业绩概览与增长态势

业绩简评

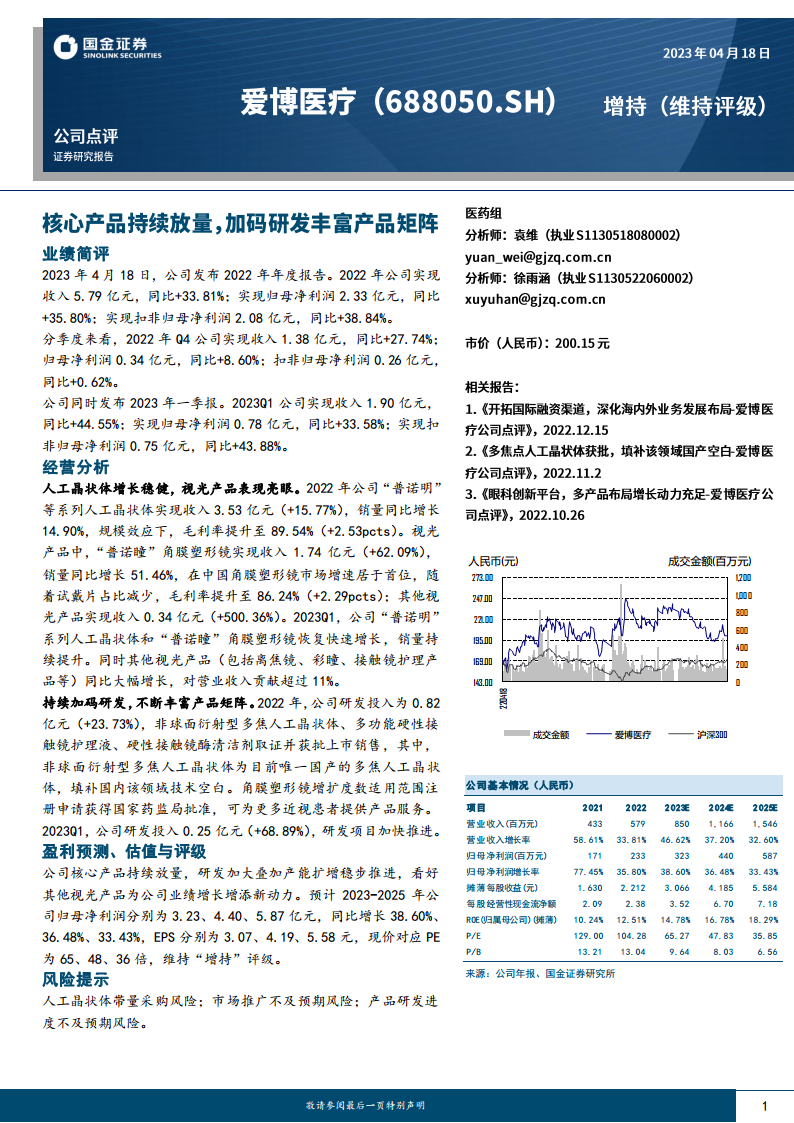

- 2022年年度业绩回顾:公司在2022财年实现了5.79亿元人民币的营业收入,相较于上一年实现了33.81%的显著增长,这表明公司在市场扩张和产品销售方面取得了积极成效。同期,归属于母公司股东的净利润达到2.33亿元人民币,同比增长35.80%,扣除非经常性损益后的归母净利润为2.08亿元人民币,同比增长38.84%。净利润增速略高于营收增速,体现了公司盈利能力的提升和成本控制的有效性。

- 2022年第四季度表现:在2022年第四季度,公司实现收入1.38亿元人民币,同比增长27.74%。归母净利润为0.34亿元人民币,同比增长8.60%;扣非归母净利润为0.26亿元人民币,同比增长0.62%。尽管营收保持增长,但净利润增速在第四季度有所放缓,可能受到季节性因素或特定成本支出的影响。

- 2023年第一季度业绩:进入2023年,公司业绩恢复快速增长。2023年第一季度实现收入1.90亿元人民币,同比大幅增长44.55%。归母净利润达到0.78亿元人民币,同比增长33.58%;扣非归母净利润为0.75亿元人民币,同比显著增长43.88%。这表明公司在年初即展现出强劲的增长势头,为全年业绩奠定了良好基础。

核心业务驱动与研发创新

经营分析

- 人工晶状体业务稳健增长:2022年,公司“普诺明”等系列人工晶状体产品实现收入3.53亿元人民币,同比增长15.77%。销量同比增长14.90%,显示出市场需求的持续扩大。在规模效应的推动下,该业务的毛利率提升至89.54%,同比增加了2.53个百分点,体现了产品的高附加值和公司成本控制的优势。2023年第一季度,人工晶状体系列产品恢复快速增长,销量持续提升。

- 视光产品线表现亮眼:

- “普诺瞳”角膜塑形镜:作为视光产品中的核心,2022年“普诺瞳”角膜塑形镜实现收入1.74亿元人民币,同比大幅增长62.09%。销量同比增长51.46%,在中国角膜塑形镜市场增速居于首位,显示出强大的市场竞争力和增长潜力。随着试戴片占比的减少,该产品的毛利率提升至86.24%,同比增加了2.29个百分点,盈利能力进一步增强。2023年第一季度,“普诺瞳”角膜塑形镜同样恢复快速增长,销量持续提升。

- 其他视光产品:包括离焦镜、彩瞳、接触镜护理产品等在内的其他视光产品在2022年实现收入0.34亿元人民币,同比激增500.36%,表现极为亮眼。2023年第一季度,这些产品同比大幅增长,对公司营业收入的贡献超过11%,成为公司业绩增长的新动力。

- 持续加大研发投入,丰富产品矩阵:

- 研发投入与成果:2022年,公司研发投入达到0.82亿元人民币,同比增长23.73%,占营业收入的比例保持在较高水平。在研发方面,公司取得了多项重要进展,包括非球面衍射型多焦人工晶状体、多功能硬性接触镜护理液、硬性接触镜酶清洁剂均已取证并获批上市销售。值得一提的是,非球面衍射型多焦人工晶状体是目前唯一国产的多焦人工晶状体,成功填补了国内在该领域的技术空白,具有重要的战略意义。此外,角膜塑形镜增扩度数适用范围的注册申请也获得国家药监局批准,能够为更多近视患者提供产品服务。

- 2023年第一季度研发进展:2023年第一季度,公司研发投入进一步增至0.25亿元人民币,同比大幅增长68.89%,显示出公司对研发创新的持续重视和投入。研发项目加快推进,预计未来将有更多创新产品面世。

盈利预测、估值与评级

报告认为,公司核心产品持续放量,研发投入加大叠加产能扩增稳步推进,同时其他视光产品为公司业绩增长增添新动力,因此看好公司未来发展。

- 盈利预测:预计2023-2025年公司归母净利润分别为3.23亿元、4.40亿元和5.87亿元人民币。

- 增长率:对应同比增长率分别为38.60%、36.48%和33.43%,显示出持续且稳健的高速增长。

- 每股收益(EPS):预计同期EPS分别为3.07元、4.19元和5.58元人民币。

- 估值:现价对应2023-2025年的市盈率(P/E)分别为65倍、48倍和36倍。

- 评级:基于上述分析,报告维持对公司“增持”的投资评级。

风险提示

报告提示了以下潜在风险:

- 人工晶状体带量采购风险:政策变化可能对人工晶状体产品的价格和市场份额产生影响。

- 市场推广不及预期风险:新产品或现有产品的市场推广效果可能未达预期,影响销售增长。

- 产品研发进度不及预期风险:研发项目可能面临技术挑战或审批延期,导致新产品上市时间推迟。

财务预测与关键比率分析

附录:三张报表预测摘要

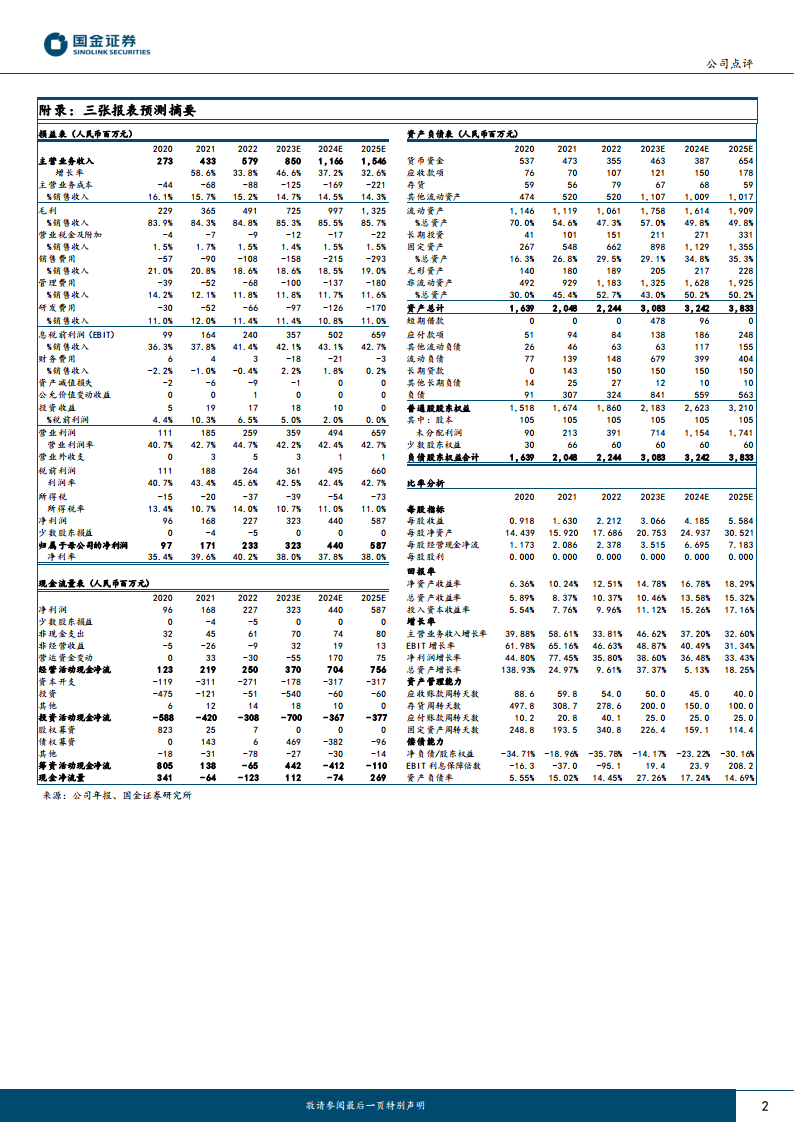

- 损益表预测(2020-2025E):

- 营业收入:从2020年的273百万元增长至2022年的579百万元,并预计在2025年达到1,546百万元,年均复合增长率显著。

- 毛利率:持续保持在83.9%至85.7%的高位,显示公司产品具有强大的定价能力和成本优势。

- 销售费用率:预计在18.5%至21.0%之间波动。

- 管理费用率:预计在11.6%至14.2%之间波动。

- 研发费用率:预计在10.8%至12.0%之间波动,体现公司对研发的持续投入。

- 归属于母公司的净利润:从2020年的97百万元增长至2022年的233百万元,并预计在2025年达到587百万元,净利率稳定在35.4%至40.2%的高水平。

- 资产负债表预测(2020-2025E):

- 流动资产:预计从2022年的1,061百万元增长至2025年的1,909百万元,其中货币资金和应收款项保持合理水平。

- 固定资产:预计从2022年的662百万元增长至2025年的1,355百万元,反映公司产能扩张和投资。

- 总资产:预计从2022年的2,244百万元增长至2025年的3,833百万元。

- 负债:负债总额预计在2023年因短期借款增加而上升,但整体负债率保持在健康水平。

- 普通股股东权益:持续增长,从2022年的1,860百万元预计增至2025年的3,210百万元。

- 现金流量表预测(2020-2025E):

- 经营活动现金净流:持续为正,并预计从2022年的250百万元增长至2025年的756百万元,显示公司强大的内生现金创造能力。

- 投资活动现金净流:持续为负,反映公司在资本开支和投资方面的持续投入,以支持业务扩张和研发。

- 筹资活动现金净流:在不同年份有正有负,反映公司根据资金需求进行股权或债权融资。

比率分析

- 每股指标:

- 每股收益(EPS):从2020年的0.918元稳步增长至2022年的2.212元,并预计在2025年达到5.584元,体现了公司盈利能力的持续提升。

- 每股净资产:持续增长,从2020年的14.439元预计增至2025年的30.521元。

- 每股经营现金净流:从2020年的1.173元增长至2022年的2.378元,并预计在2025年达到7.183元,显示公司现金流状况良好。

- 回报率:

- 净资产收益率(ROE):从2020年的6.36%提升至2022年的12.51%,并预计在2025年达到18.29%,表明公司为股东创造价值的能力持续增强。

- 总资产收益率(ROA):从2020年的5.89%提升至2022年的10.37%,并预计在2025年达到15.32%,反映资产利用效率的提高。

- 投入资本收益率(ROIC):从2020年的5.54%提升至2022年的9.96%,并预计在2025年达到17.16%,显示公司资本配置效率的优化。

- 增长率:

- 主营业务收入增长率:2021年高达58.61%,2022年为33.81%,预计未来几年仍将保持30%以上的强劲增长。

- 净利润增长率:2021年高达77.45%,2022年为35.80%,预计未来几年仍将保持33%以上的增长,显示公司盈利能力的快速扩张。

- 资产管理能力:

- 应收账款周转天数:从2020年的88.6天下降至2022年的54.0天,并预计在2025年进一步降至40.0天,表明公司应收账款管理效率显著提升。

- 存货周转天数:从2020年的497.8天下降至2022年的278.6天,并预计在2025年降至100.0天,显示存货管理效率的持续优化。

- 偿债能力:

- 资产负债率:2022年为14.45%,预计在2023年因短期借款增加而上升至27.26%,但整体仍处于健康可控水平,显示公司财务结构稳健。

总结

本报告全面分析了公司在2022年及2023年第一季度的财务表现和经营状况。公司实现了营收和净利润的持续高速增长,核心产品人工晶状体和角膜塑形镜表现强劲,市场份额和毛利率均有显著提升。同时,公司持续加大研发投入,成功推出多款创新产品,填补了国内技术空白,并丰富了产品矩阵,为未来增长奠定了坚实基础。

财务预测显示,公司未来几年将继续保持高增长态势,盈利能力和资产效率持续优化。尽管存在带量采购、市场推广和研发进度等风险,但鉴于公司强大的产品竞争力、持续的创新能力和稳健的财务状况,报告维持“增持”评级,表明对公司长期发展前景的积极展望。

微信扫一扫-立即使用

微信扫一扫-立即使用