中心思想

业绩短期承压与长期增长潜力

瑞联新材在2022年面临显示材料和医药CDMO板块的短期压力,导致营业收入略有下降,但归母净利润实现增长,显示出公司在复杂市场环境下的经营韧性。展望未来,随着全球经济回暖、下游需求恢复以及公司在多个高增速赛道的多元化布局,其长期成长性潜力显著。

多元化布局驱动未来发展

公司作为一家化学合成平台型企业,通过在显示材料、医药CDMO和电子化学品等领域的战略布局,有效分散了单一业务风险。特别是在OLED材料和电子化学品等高壁垒新兴业务的持续投入和快速发展,以及医药CDMO业务的战略转型,为公司未来的持续增长提供了坚实基础和新的增长动能。

主要内容

2022年度业绩回顾与分析

整体营收与利润表现

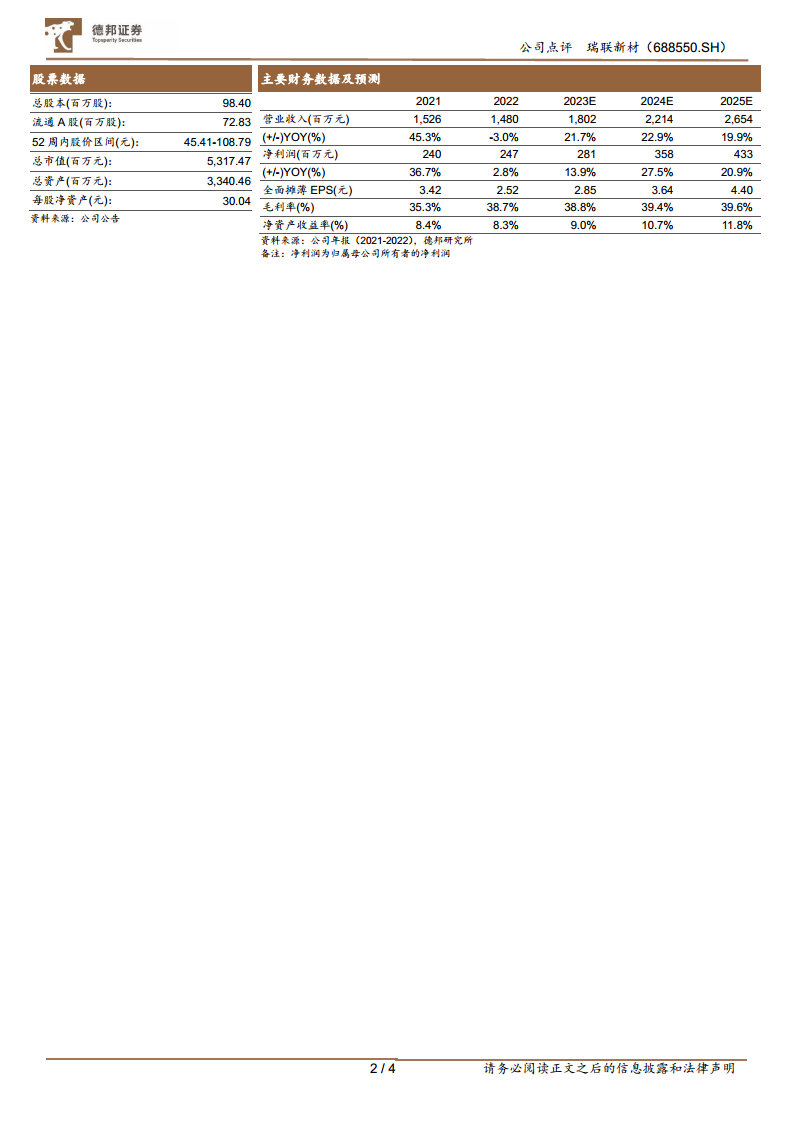

2022年,瑞联新材实现营业收入14.80亿元,同比下降2.96%,主要受全球经济下行和下游市场需求疲软影响。尽管营收承压,但公司归属于母公司股东的净利润达到2.47亿元,同比增长2.82%;扣除非经常性损益后的归母净利润为2.25亿元,同比增长4.92%。这表明公司在成本控制和盈利能力方面表现出较强的韧性,毛利率也从2021年的35.3%提升至2022年的38.7%。

显示材料板块:周期性波动与OLED韧性

显示材料板块作为公司核心业务,2022年实现营业收入12.50亿元,同比增长3.97%,占公司总营收的84.43%。上半年,液晶材料和OLED材料分别实现39.67%和48.11%的高增长。然而,进入下半年,受全球通胀、经济低迷以及终端消费电子需求疲软等多重因素影响,面板价格下跌、库存积压,导致面板厂主动管控产能,该业务出现大幅下滑。值得关注的是,显示面板行业景气度下行对液晶材料的影响大于OLED材料,OLED材料营收仍保持增长,且千万级以上收入的产品数量和新品数量均快速增长,展现出公司在OLED领域的竞争优势和市场拓展能力。

医药CDMO板块:下游策略调整致业绩下滑

2022年,公司医药CDMO板块实现营业收入1.82亿元,同比大幅下降35.21%,占总营收的12.32%。业绩下滑的主要原因在于公司主力产品下游客户调整销售策略,以消化库存为主,并相应下调了对公司的采购预期。同时,公司部分医药管线对应的终端药品研发、临床或上市进展放缓,也延后了公司对应产品的放量节奏。

电子化学品及其他新材料板块:新兴业务稳健增长

电子化学品及其他新材料板块在2022年实现营业收入0.45亿元,同比增长6.99%,占总营收的3.04%。该板块主要产品包括半导体光刻胶单体、TFT平坦层光刻胶、膜材料中间体和聚酰亚胺单体等。尽管目前营收占比较低,但该类产品具有认证壁垒高、验证周期长的特点,且客户数量、新品数量和形成销售的产品数量均在快速增长,预示着未来稳定的利润增长潜力。

长期成长性展望与投资建议

市场需求回暖与多元化赛道布局

随着2023年以来海内外经济的逐步回暖和终端需求的恢复,面板产业链景气度有望触底回升,预计将带动显示材料板块重回高增速态势。OLED面板渗透率的持续提升也将助力公司OLED材料保持高增长。在医药CDMO领域,公司坚持“中间体+原料药”战略,原料药车间已开始试生产,有望为公司赋予新的增长动能。电子化学品及其他新材料板块的快速发展,也将成为公司稳定的利润增长点。公司作为化学合成平台型公司,业务布局于医药、显示材料、电子化学品等多个高增速赛道,长期成长性充足。

盈利预测与估值分析

德邦证券基于对公司未来发展的判断,预计瑞联新材2023-2025年每股收益分别为2.85元、3.64元、4.40元,对应PE分别为18.94倍、14.86倍、12.29倍。预计公司营业收入在2023-2025年将分别实现21.7%、22.9%和19.9%的增长,归母净利润将分别增长13.9%、27.5%和20.9%。鉴于消费电子终端需求回暖、面板厂去库存完成以及公司在医药、电子材料领域的战略布局有望助力公司实现较高成长性,分析师维持“买入”评级。

总结

瑞联新材:短期挑战下的长期价值

瑞联新材在2022年面临显示材料和医药CDMO业务的短期压力,导致营收小幅下滑,但其归母净利润仍实现增长,显示出良好的经营韧性。公司在OLED材料和电子化学品等新兴高壁垒领域的持续投入和快速发展,以及医药CDMO业务的战略转型,为其长期增长奠定了坚实基础。随着宏观经济和下游需求的逐步回暖,公司多元化布局的价值将进一步显现,未来业绩增长可期。

微信扫一扫-立即使用

微信扫一扫-立即使用