中心思想

疫情挑战下的韧性与战略布局

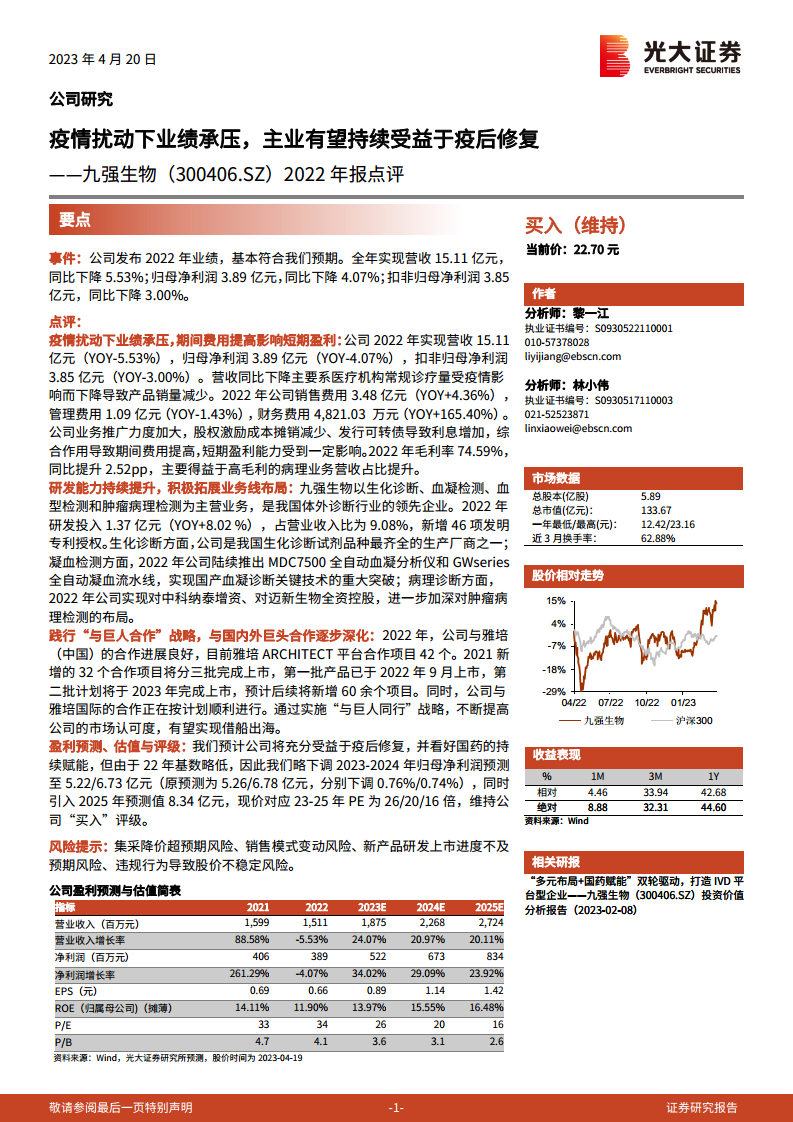

九强生物在2022年面临疫情扰动,导致常规诊疗量下降,营收和归母净利润分别同比下降5.53%和4.07%,业绩短期承压。然而,公司通过提升高毛利病理业务占比,毛利率逆势提升2.52个百分点至74.59%。同时,公司持续加大研发投入,2022年研发投入达1.37亿元,同比增长8.02%,占营收比重9.08%,并新增46项发明专利授权,不断提升核心竞争力。

疫后修复与长期增长潜力

展望未来,九强生物有望充分受益于疫后医疗机构诊疗量的恢复。公司积极拓展生化诊断、凝血检测和肿瘤病理检测等业务线,并通过增资中科纳泰、全资控股迈新生物等举措深化病理诊断布局。此外,公司坚定践行“与巨人合作”战略,与雅培(中国)及雅培国际的合作项目进展顺利,预计将持续提升市场认可度并实现“借船出海”。分析师预计公司2023-2025年归母净利润将分别达到5.22亿元、6.73亿元和8.34亿元,对应PE分别为26倍、20倍和16倍,维持“买入”评级,显示出市场对其疫后修复和长期增长潜力的积极预期。

主要内容

疫情扰动下业绩承压,期间费用提高影响短期盈利

2022年,九强生物实现营业收入15.11亿元,同比下降5.53%;归母净利润3.89亿元,同比下降4.07%;扣非归母净利润3.85亿元,同比下降3.00%。营收下降主要由于医疗机构常规诊疗量受疫情影响而减少,导致产品销量下滑。

在费用方面,公司销售费用为3.48亿元,同比增长4.36%,主要系业务推广力度加大。管理费用为1.09亿元,同比下降1.43%,得益于股权激励成本摊销减少。财务费用显著增长165.40%至4,821.03万元,主要系发行可转债导致利息增加。综合作用下,期间费用提高对公司短期盈利能力造成一定影响。

尽管如此,公司毛利率在2022年达到74.59%,同比提升2.52个百分点,主要得益于高毛利的病理业务营收占比提升。

研发能力持续提升,积极拓展业务线布局

九强生物作为我国体外诊断行业的领先企业,以生化诊断、血凝检测、血型检测和肿瘤病理检测为主营业务。公司持续加大研发投入,2022年研发投入达到1.37亿元,同比增长8.02%,占营业收入的9.08%,并新增46项发明专利授权,显示出强大的研发实力。

在具体业务线布局方面:

- 生化诊断: 公司是我国生化诊断试剂品种最齐全的生产厂商之一,具备深厚的技术积累和市场基础。

- 凝血检测: 2022年,公司成功推出MDC7500全自动血凝分析仪和GWseries全自动凝血流水线,实现了国产血凝诊断关键技术的重大突破,进一步提升了在该领域的竞争力。

- 病理诊断: 公司通过增资中科纳泰和全资控股迈新生物,进一步加深了对肿瘤病理检测的布局,巩固了其在高毛利病理业务领域的市场地位。

践行“与巨人合作”战略,与国内外巨头合作逐步深化

九强生物积极实施“与巨人同行”战略,与国内外巨头的合作持续深化。

- 与雅培(中国)的合作: 2022年,公司与雅培(中国)的合作进展良好,目前雅培ARCHITECT平台合作项目已达42个。2021年新增的32个合作项目将分三批完成上市,其中第一批产品已于2022年9月上市,第二批计划于2023年完成上市,预计后续还将新增60余个项目。

- 与雅培国际的合作: 公司与雅培国际的合作也正在按计划顺利进行。

通过与国际巨头的深度合作,九强生物的市场认可度有望不断提高,并有望实现“借船出海”,拓展国际市场。

盈利预测、估值与评级

分析师对九强生物的未来发展持乐观态度,认为公司将充分受益于疫后修复,并看好国药的持续赋能。

- 盈利预测调整: 考虑到2022年基数略低,分析师略下调了2023-2024年归母净利润预测至5.22亿元和6.73亿元(原预测分别为5.26亿元和6.78亿元,分别下调0.76%和0.74%)。同时,引入2025年预测值8.34亿元。

- 估值: 基于最新预测,公司当前股价(22.70元)对应2023-2025年的PE分别为26倍、20倍和16倍。

- 评级: 维持公司“买入”评级。

- 财务数据概览:

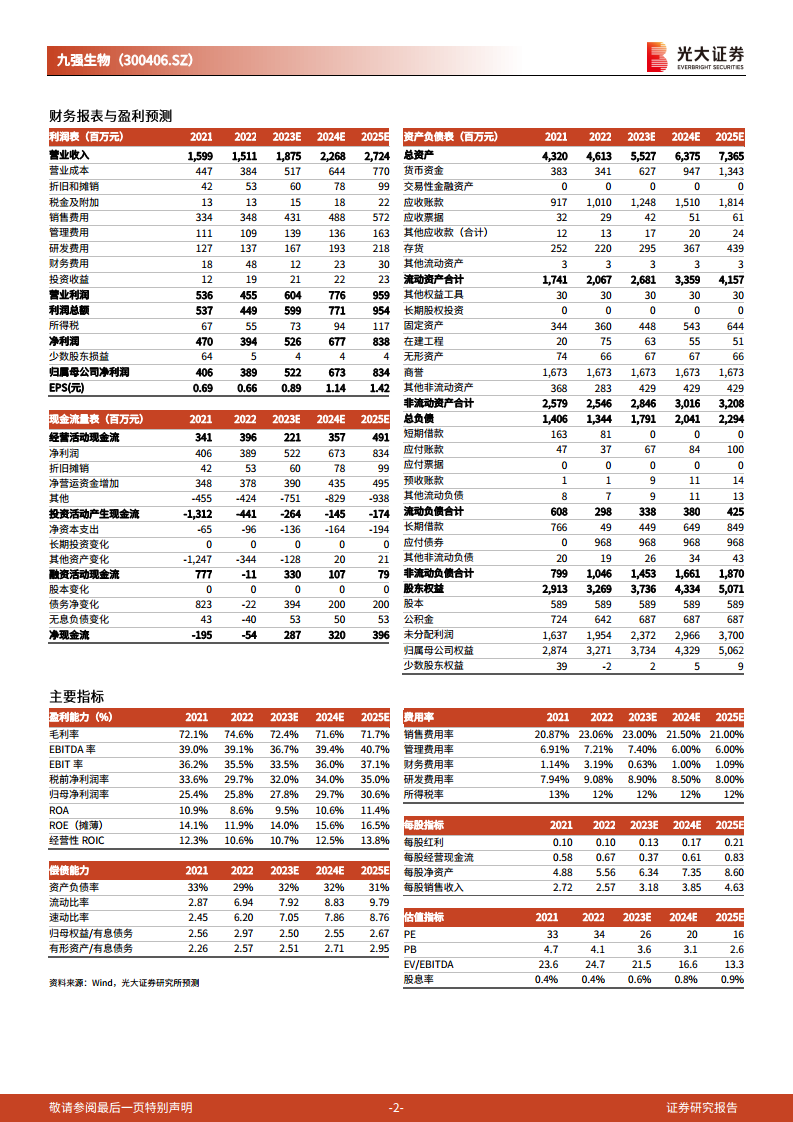

- 营业收入: 预计2023-2025年将分别达到18.75亿元、22.68亿元和27.24亿元,同比增长率分别为24.07%、20.97%和20.11%。

- 净利润: 预计2023-2025年将分别达到5.22亿元、6.73亿元和8.34亿元,同比增长率分别为34.02%、29.09%和23.92%。

- ROE(归属母公司): 预计2023-2025年将持续提升,分别为13.97%、15.55%和16.48%。

风险提示

报告提示了九强生物未来可能面临的风险,包括:

- 集采降价超预期风险

- 销售模式变动风险

- 新产品研发上市进度不及预期风险

- 违规行为导致股价不稳定风险

总结

九强生物在2022年受疫情影响,业绩短期承压,营收和归母净利润均出现下滑。然而,公司通过优化业务结构,提升高毛利病理业务占比,实现了毛利率的逆势增长。同时,公司持续加大研发投入,不断提升核心竞争力,并在生化诊断、凝血检测和肿瘤病理检测等领域积极拓展业务布局。此外,九强生物坚定执行“与巨人合作”战略,与雅培等国际巨头的合作不断深化,有望借此提升市场认可度并拓展海外市场。分析师预计,随着疫后医疗机构诊疗量的恢复和国药的持续赋能,公司未来业绩将实现显著增长,2023-2025年归母净利润预计将保持34.02%、29.09%和23.92%的增长率,对应PE估值合理。综合来看,尽管存在集采降价等风险,但九强生物凭借其战略布局、研发创新和合作深化,具备良好的疫后修复和长期增长潜力,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用