中心思想

业绩波动中的韧性与增长潜力

我武生物在2022年展现出稳健的经营韧性,核心产品粉尘螨滴剂保持良好增长势头,新产品黄花蒿滴剂实现高速放量。尽管2023年第一季度业绩受到疫情和甲流等外部因素的短期冲击,导致营收和净利润出现波动,但公司整体盈利能力依然维持在较高水平。这表明其在市场挑战面前具备较强的抗风险能力和业务基础。

创新驱动与市场拓展并举

公司持续加大研发投入,研发费用占比创历史新高,积极布局干细胞治疗和天然药物等前沿领域,并推动多个点刺诊断品种和黄花蒿滴剂儿童适应症的审评进展,为未来增长储备了丰富的创新管线。同时,通过优化区域市场策略,公司致力于克服外部环境影响,进一步巩固和拓展市场份额。这种创新驱动与市场拓展并举的战略,是公司实现长期可持续增长的关键。

主要内容

2023Q1业绩波动分析

外部因素对短期业绩的影响

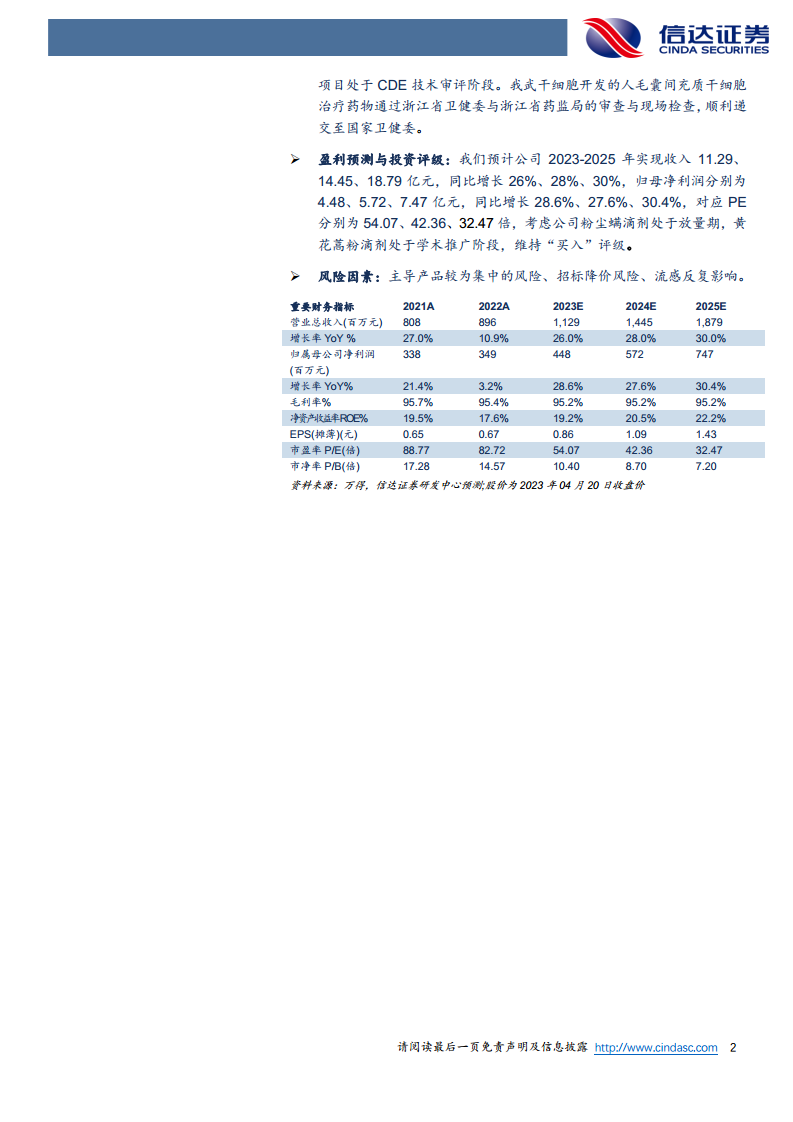

我武生物在2022财年表现出一定的增长,全年实现营业收入8.96亿元人民币,较上年同期增长10.94%。归属于母公司股东的净利润为3.49亿元人民币,同比增长3.19%。然而,扣除非经常性损益后的归母净利润为3.15亿元人民币,同比微降0.4%,这反映出公司在保持营收增长的同时,其核心业务的盈利能力受到了一定非经常性因素的影响。具体而言,2022年第四季度,公司营收为1.96亿元,同比增长4.18%,但归母净利润和扣非归母净利润均大幅下滑,分别同比下降66%和62.58%至0.22亿元,主要原因是“尘螨合剂”与“粉尘螨滴剂特应性皮炎适应症”项目终止导致0.38亿元的减值损失,直接影响了当期利润表现。

进入2023年第一季度,公司业绩面临更为显著的挑战。报告期内,公司实现营业收入1.83亿元人民币,同比下降7.31%。归母净利润为0.7亿元人民币,同比下降23.17%;扣非归母净利润为0.68亿元人民币,同比下降11.48%。分析认为,此次业绩下滑主要受到两方面外部因素的冲击:一是2023年1月全国范围内的疫情影响,导致医疗机构就诊量和患者用药需求受到抑制;二是3月份国内各地甲流疫情的爆发,进一步分散了医疗资源和患者注意力,对公司产品的销售和市场推广造成了不利影响。这些因素共同导致了公司在传统销售旺季前的业绩波动。

核心产品稳健增长与区域市场分化

粉尘螨滴剂持续贡献,黄花蒿滴剂高速增长

在产品层面,我武生物的核心产品粉尘螨滴剂在2022年继续保持了稳健的增长态势。全年销售量达到1010.89万支,同比增长10.36%,显示出市场需求的持续扩大和产品渗透率的提升。该产品实现营业收入8.79亿元人民币,同比增长10.44%,与销量增长基本同步。其毛利率高达95.74%,同比仅微降0.33个百分点,充分体现了该产品强大的市场竞争力和高附加值。

与此同时,黄花蒿滴剂作为公司的另一重要产品,在2022年展现出爆发式增长。其销量达到3.02万支,同比激增87.24%,营收更是同比增长126.17%至830.58万元人民币。这表明黄花蒿滴剂的市场接受度正在迅速提高,并有望成为公司未来业绩增长的新引擎。点刺诊断试剂盒及相关产品在2022年销量同比增长10.03%至1.52万盒,但营收同比下降1.79%至469.18万元,这可能与产品定价策略或市场竞争加剧有关。

华南地区受疫情影响显著

从区域市场表现来看,2022年我武生物在不同地区的业绩呈现分化。华东地区作为公司的重要市场,贡献收入3.1亿元人民币,同比增长18.31%,显示出强劲的增长势头。华中地区也表现良好,贡献收入1.68亿元人民币,同比增长

微信扫一扫-立即使用

微信扫一扫-立即使用