中心思想

疫情影响下的稳健表现与战略转型

九强生物在2022年面临疫情扰动,短期业绩虽受影响,但通过优化产品结构、加大市场开拓和研发投入,展现出较强的韧性。公司在生化诊断领域保持主导地位,并积极向免疫组化等新细分领域拓展,为未来增长奠定基础。

盈利能力优化与未来增长潜力

尽管期间费用率有所上升,但公司通过提升高毛利率试剂的收入占比,有效改善了综合毛利率。随着疫情影响的减弱和新业务的逐步贡献,公司预计将实现营收和净利润的快速增长,展现出显著的投资价值。

主要内容

2022年度业绩回顾与第四季度表现

2022年,九强生物全年实现营业收入15.11亿元,同比下降5.53%;归母净利润3.89亿元,同比下降4.07%;扣非净利润3.85亿元,同比下降3.00%。尽管整体业绩有所下滑,但经营性现金流量净额达到3.96亿元,同比增长16.14%,主要得益于销售回款的增加。

在2022年第四季度,公司业绩呈现复苏迹象,营业收入3.89亿元,同比增长1.90%;归母净利润1.20亿元,同比增长26.26%;扣非净利润1.23亿元,同比增长26.89%。这表明公司在年末已开始摆脱疫情影响,恢复增长势头。

业务拓展与研发创新

诊断试剂业务稳固主营地位

2022年,医疗机构的正常运行受到疫情影响,公司销售收入和利润亦受波及。诊断试剂业务仍是公司主营业务收入的主要来源,实现收入14.28亿元,同比下滑3.24%。试剂收入占主营业务收入的94.72%,同比提升2.25个百分点,毛利率同比提升1.68个百分点至78.33%。

市场开拓与国际合作

公司持续加大市场开拓力度,拓展销售渠道,并积极寻求新的经济增长点。与雅培国际的合作正在按计划进行,有望进一步拓展海外市场。

研发投入与新领域布局

公司以市场为导向,进一步加大研发投入,不断创新产品,丰富产品结构。2022年新增医疗器械注册证数量23张。此外,公司积极布局生化诊断以外的细分检验领域,通过增资中科纳泰(循环肿瘤细胞体外诊断)和进一步收购福州迈新(免疫组化检测)的股权使其成为全资子公司。2022年,福州迈新实现营业收入6.45亿元,同比增长7.25%,显示出新业务的良好增长潜力。

盈利能力与费用结构分析

综合毛利率提升

2022年度,公司的综合毛利率同比提升2.52个百分点至74.59%,预计这与毛利率较高的生化检测试剂收入占比提升有关。

期间费用率变动

销售费用率同比提升2.19个百分点至23.06%,主要系销售人员工成本增加和业务推广力度加大所致。管理费用率同比提升0.30个百分点至7.21%。研发费用率同比提升1.14个百分点至9.08%,体现了公司对创新的持续投入。财务费用率同比提升2.06个百分点至3.19%,主要系发行可转换债券摊销利息所致。

净利率水平

综合影响下,公司整体净利率同比降低3.25个百分点至26.11%。

第四季度费用率改善

2022年第四季度,公司的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为76.15%、21.32%、4.58%、8.17%、2.51%、30.83%,分别变动+3.65pct、+0.02pct、-1.57pct、-2.18pct、-0.38pct、+4.51pct,显示出第四季度在费用控制和盈利能力上的显著改善。

未来展望与投资建议

盈利预测

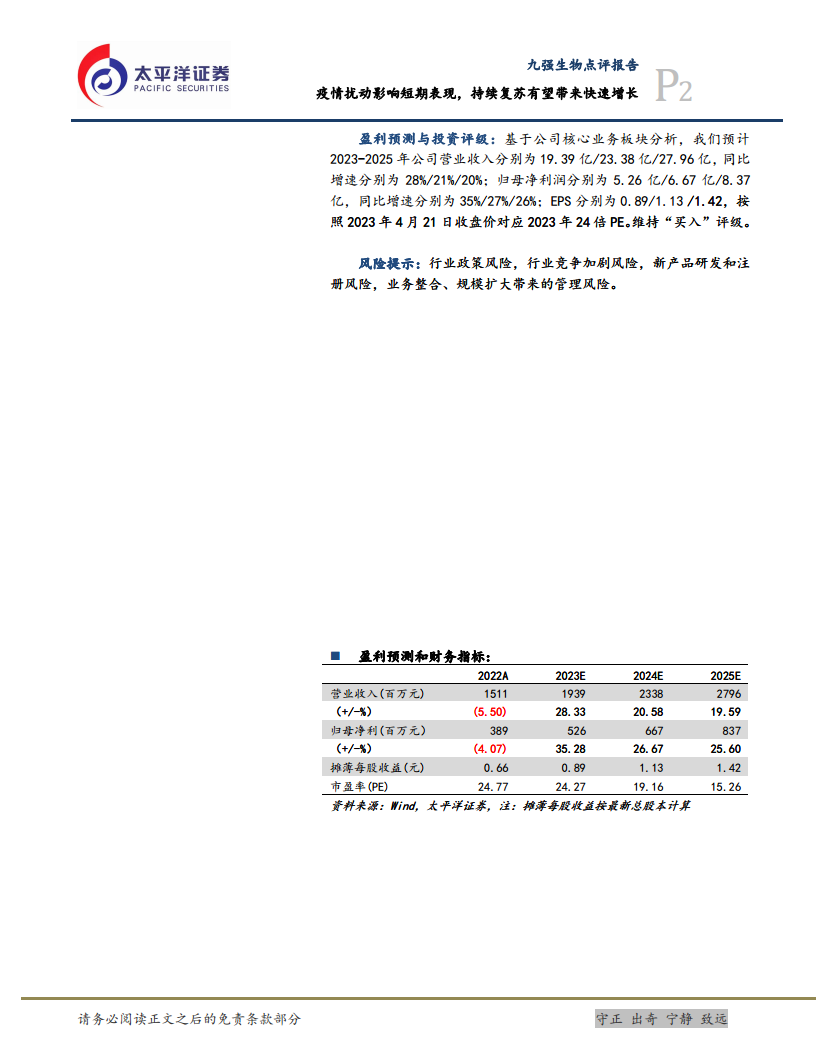

基于公司核心业务板块分析,预计2023-2025年公司营业收入分别为19.39亿、23.38亿、27.96亿,同比增速分别为28%、21%、20%。归母净利润分别为5.26亿、6.67亿、8.37亿,同比增速分别为35%、27%、26%。摊薄每股收益(EPS)分别为0.89元、1.13元、1.42元。

投资评级

按照2023年4月21日收盘价对应2023年24倍PE,维持“买入”评级。

风险提示

主要风险包括行业政策风险、行业竞争加剧风险、新产品研发和注册风险,以及业务整合、规模扩大带来的管理风险。

总结

九强生物在2022年受疫情短期扰动,但通过核心诊断试剂业务的稳健运营、积极的市场开拓(包括与雅培的国际合作)以及在免疫组化等新领域的战略布局(如收购福州迈新),展现出较强的抗风险能力和增长潜力。尽管期间费用率有所上升,但高毛利率试剂占比的提升有效支撑了综合毛利率。展望未来,随着疫情影响的消退和新业务的逐步贡献,公司预计将实现营收和净利润的快速增长。太平洋证券维持“买入”评级,并提示了行业政策、市场竞争、新产品研发及管理等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用