中心思想

多元化战略成效显著,业绩韧性与增长潜力并存

康德莱公司通过深入推进“聚焦穿刺主业、发展多元产业”的战略布局,已逐步形成医美产业、有源器械+无源耗材产业以及标本采集产业的多元化格局。尽管2022年下半年受疫情及海外市场波动影响,公司业绩仍展现出较强韧性,实际利润超3.3亿元。2023年第一季度,在去年同期高基数背景下,公司业绩实现快速恢复性增长,归母净利润同比增长20.1%,扣非净利润同比增长31.22%,预示全年业绩增长可期。

新品类驱动盈利能力提升,未来发展前景广阔

公司持续拓展高毛利新品类,如安全类穿刺器械、医美器械和动物穿刺器械,并积极推动产品迭代升级和海外市场注册。医美产品线在2022年收入已超6000万元,预计2023年全年有望突破亿元大关。随着国内诊疗量持续恢复和消费类产品需求释放,以及新品类的不断上市和海外业务的拓展,公司盈利能力有望持续优化,净利润率和净资产收益率预计将稳步提升,为未来业绩增长提供坚实支撑。

主要内容

2022年及2023年第一季度业绩回顾

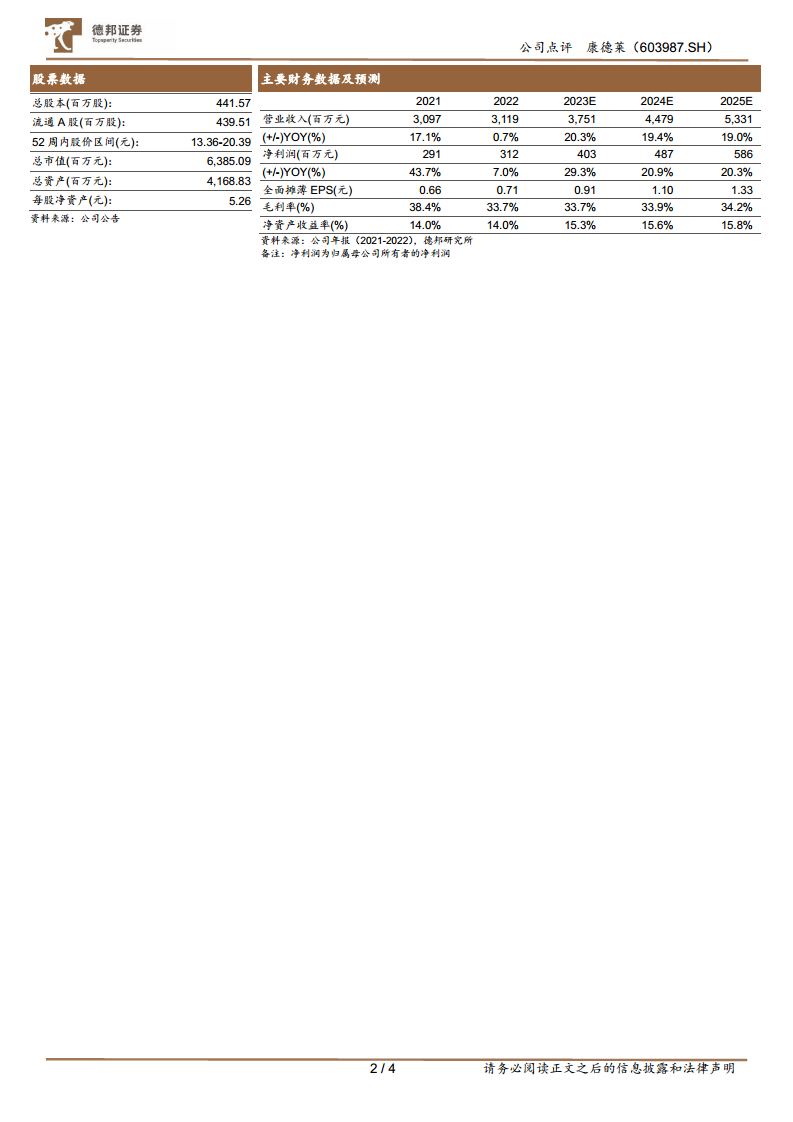

康德莱公司于2022年实现营业收入31.19亿元,同比增长0.7%;归属于母公司所有者的净利润为3.12亿元,同比增长6.97%。进入2023年第一季度,公司实现营业收入6.87亿元,同比下降20.82%,主要系子公司康德莱脱表所致。然而,归母净利润表现亮眼,达到0.85亿元,同比增长20.1%;扣除非经常性损益后的净利润为0.82亿元,同比大幅增长31.22%。这表明公司在剔除特殊因素影响后,核心盈利能力显著增强。

疫情影响下的业绩韧性与多元产业布局

2022年下半年,公司业绩受到疫情及海外市场波动较大影响,常规医疗产品需求减弱,医美产品推广受阻。然而,公司通过有效的成本控制和业务调整,展现出一定的业绩韧性。2022年公司资产减值损失为0.31亿元,其中商誉减值0.24亿元(美械宝商誉一次性全部计提)。若加回减值损失,2022年实际利润超过3.3亿元。

在战略层面,2022年是公司2020-2022年医疗多元共生战略阶段的收官之年。公司在此期间深入推进医疗多元产业投资建设,通过产业外延投资与自主创新,成功布局发展了医美产业、有源器械+无源耗材产业以及标本采集产业,使得“聚焦穿刺主业、发展多元产业”的战略布局逐渐成型。分业务来看,2022年标本采集业务收入达到4.9亿元,实现高速增长,同比增长84.4%。常规产品线中,穿刺护理收入为19.4亿元,同比微降0.48%;穿刺介入收入为1.6亿元,同比下降62.29%。多元化战略的实施有效增加了新的收入增长点,持续提高了公司业绩的稳定性。

2023年第一季度业绩快速恢复与盈利能力优化

尽管2023年第一季度公司表观收入同比下滑21%,但这主要归因于子公司康德莱的脱表。在核心业务层面,随着国内诊疗量的持续恢复以及消费类产品需求的释放,预计国内市场将继续保持快速增长态势,而海外市场增速也有望逐季度恢复。

在盈利能力方面,公司持续优化产品结构,将产品线向专科类、消费类领域延伸,这一策略有效带动了利润率水平的持续提升。2023年第一季度,公司归母净利润率达到12.3%,相较于2022年全年上升了2.4个百分点,显示出明显的提升趋势。从财务数据来看,公司毛利率在2022年为33.7%,预计2023-2025年将保持在33.7%至34.2%之间。净利润率在2022年为12.0%,预计2023-2025年将逐步提升至12.9%、13.1%和13.2%。净资产收益率在2022年为14.0%,预计2023-2025年将进一步提升至15.3%、15.6%和15.8%。这些数据均表明公司盈利能力持续向好。

新品类持续拓展,盈利能力有望进一步提升

康德莱作为国内少数拥有医用穿刺器械完整产业链的生产企业,积极拓展新品类,推动产品迭代升级。公司陆续上市了高毛利的安全类穿刺器械、医美器械和动物穿刺器械等,这些新品类将为公司收入持续提供增长点,并进一步提升公司利润率水平。

具体来看,2022年公司新品类医美类产品收入已超过6000万元,预计2023年全年有望突破亿元大关,展现出强劲的增长潜力。此外,公司在海外市场拓展方面也取得了显著进展,滑套式安全胰岛素注射器、滑套式安全注射器、一次性使用无菌注射器带安全针、一次性使用安全胰岛素配套笔针等产品已获得海外注册批准。同时,一次性使用无菌注射包、盒装注射器、一次性穿刺活检针系列、一次性使用安全留置针等产品已提交注册,预计2023年上半年将陆续获批,这将持续拓宽公司的业绩天花板。

盈利预测与估值分析

基于2022年业绩受疫情影响以及2023年第一季度业绩的快速恢复,分析师预计公司2023年全年利润有望达到4亿元。具体预测数据显示,公司2023-2025年营业收入将分别达到37.5亿元、44.8亿元和53.3亿元,同比增速分别为20.3%、19.4%和19.0%。同期,归母净利润预计将分别达到4亿元、4.9亿元和5.9亿元,同比增速分别为29.3%、20.9%和20.3%。

在估值方面,当前公司64亿元的市值对应2023-2025年的预测市盈率(P/E)分别为16倍、13倍和11倍。考虑到公司多元化的产业布局、新品类的持续拓展以及盈利能力的不断提升,分析师维持对康德莱的“买入”评级。

风险提示

尽管公司发展前景广阔,但仍存在以下风险:新产品上市进展可能不及预期;新产品市场推广可能不及预期;海外业务拓展可能不及预期;以及疫情反复可能再次影响消费需求释放。投资者需关注这些潜在风险。

总结

康德莱公司凭借其“聚焦穿刺主业、发展多元产业”的战略,成功构建了包括医美、有源/无源器械及标本采集在内的多元化产业格局。尽管2022年下半年受到疫情影响,公司仍展现出稳健的业绩韧性,并在2023年第一季度实现了强劲的恢复性增长。未来,随着新品类的持续拓展、高毛利产品的上市以及国内外市场的共同发力,公司盈利能力有望持续提升。分析师预计公司未来三年营收和净利润将保持双位数增长,当前估值具备吸引力,维持“买入”评级,但需警惕新产品推广及海外业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用