中心思想

业绩承压后的核心增长驱动

康泰生物2022年业绩因新冠相关资产减值而出现表观亏损,但其常规疫苗业务展现出强劲的增长韧性。特别是13价肺炎疫苗(PCV13)在2023年有望实现高速增长,成为公司未来业绩恢复和增长的核心驱动力。华泰研究维持“买入”评级,并上调了未来盈利预测。

多元化布局与国际化战略

公司拥有丰富的在研疫苗管线,多款产品处于临床后期或即将获批,为长期发展奠定基础。同时,康泰生物积极推进疫苗产品的国际化战略,在海外市场取得初步进展,有望拓宽市场空间,降低单一市场风险。

主要内容

2022年及2023年一季度业绩回顾与展望

- 业绩概览与亏损原因分析

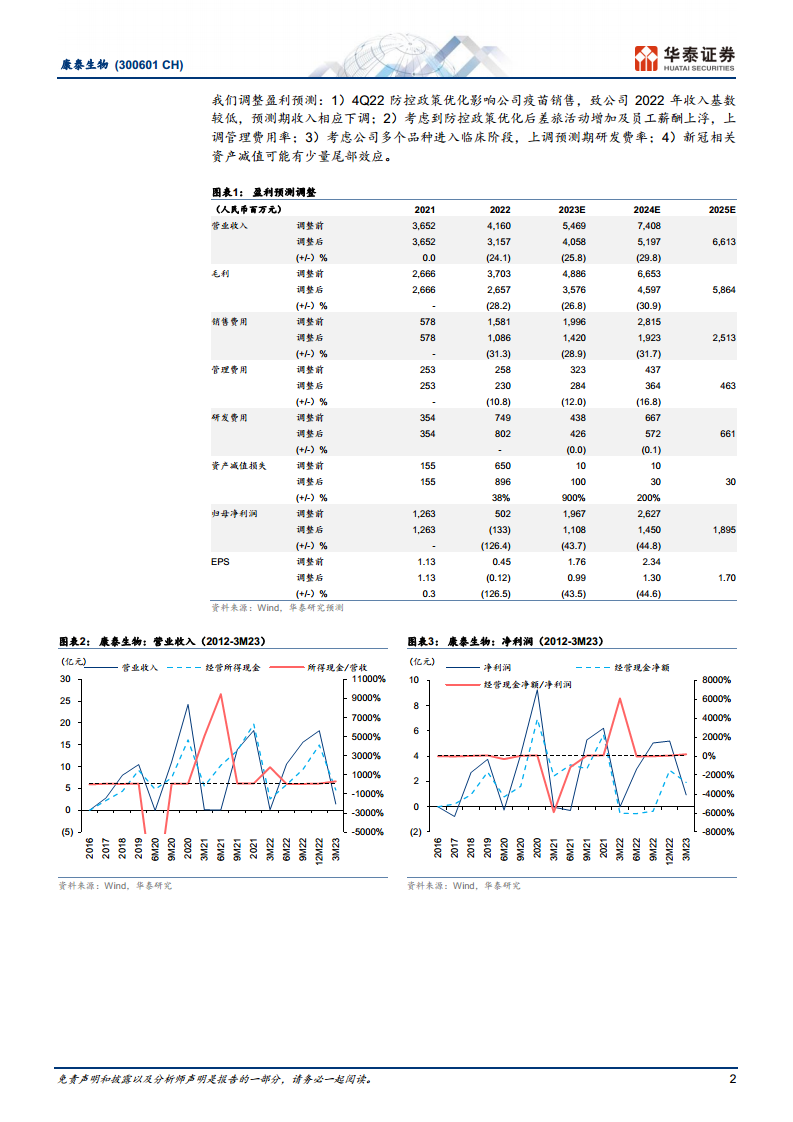

- 康泰生物2022年实现营业收入31.6亿元,同比下降14%;归母净利润为-1.3亿元,同比下降111%;扣非净利润为-1.8亿元,同比下降115%。利润大幅下滑主要系公司对新冠相关存货、固定资产及开发支出集中计提减值9.36亿元,并费用化处理新冠疫苗研发支出所致。

- 尽管整体利润承压,2022年常规疫苗收入表现强劲,同比增长85%。

- 2023年第一季度,公司实现收入7.5亿元,同比下降14%;归母净利润2.1亿元,同比下降25%;扣非净利润1.9亿元,同比下降24%。其中,常规疫苗收入同比增长3.4%。

- 盈利预测与投资评级

- 华泰研究预计康泰生物2023-2025年归母净利润将分别达到11.1亿元、14.5亿元和19.0亿元,显示出未来盈利能力的显著恢复和增长。

- 考虑到13价肺炎疫苗(PCV13)营销推广的积极预期,华泰研究给予公司2023年39倍PE估值(与可比公司Wind一致预期PE均值39倍持平),对应目标价38.68元(前值40.61元),维持“买入”投资评级。

核心疫苗产品线增长驱动

- 四联苗(DTaP-Hib)稳健增长

- 预计2022年DTaP-Hib收入达到10-11亿元,同比增长54%,销量超过300万支;2023年第一季度收入约2-3亿元。

- 作为成熟品种,四联苗的增长主要依赖于POV(Point of Vaccination)渗透率的提升。预计2023年该产品收入将增长10-20%,达到13-14亿元,销量约350万支。

- 乙肝疫苗(HepB)持续贡献

- 估算2022年乙肝疫苗收入约7亿元,同比增长26%。

- 预计2023年乙肝疫苗收入将继续保持10-20%的增长。

- 13价肺炎疫苗(PCV13)高增长潜力

- 预计2022年PCV13收入超过9亿元,销量约200万支;2023年第一季度收入超过3亿元。

- 公司已基本完成PCV13的市场准入工作,并将2023年的覆盖率目标提升至60%(2022年为30%)。

- 预计2023年PCV13有望实现70-90%的同比增长,销量冲刺350-400万支,收入达到16-18亿元,成为公司业绩增长的核心驱动力。

- 新冠疫苗收入贡献

多元化研发管线与国际化布局

- 丰富在研管线进展

- 近期获批产品: 人二倍体狂犬病疫苗有望于2023年第二季度获批,并预计在第四季度产生少量销售。冻干水痘疫苗也预计在年内有望获批。

- 临床后期产品: 脊髓灰质炎灭活疫苗(IPV)和ACYW135群脑膜炎球菌多糖结合疫苗(MenACYW)均处于临床三期尾声。重组EV71疫苗已完成二期临床。

- 临床早期及获批临床产品: 轮状病毒疫苗(RV5)和四价流感病毒裂解疫苗(IIV4)处于临床一期。五联苗、百白破脊灰联合疫苗、麻腮风联合疫苗以及破伤风疫苗已获批临床。

- 新冠疫苗研发: 灭活新冠疫苗正在海外进行三期临床试验,第二代新冠疫苗则在灭活和mRNA双路径上同步推进。

- 新冠资产减值与后续影响

- 2022年公司对新冠相关资产(包括存货、原辅料、自制半成品、已资本化的研发支出、固定资产)进行了集中减值计提,并对灭活新冠疫苗研发支出进行了费用化处理,导致利润端出现大幅波动。

- 预计相关减值已基本在2022年计提完毕,后续对公司利润的影响有望减弱。

- 疫苗国际化战略持续推进

- 2022年以来,康泰生物在国际化进程中取得了显著进展。公司在菲律宾、印度尼西亚等海外市场积极推动23价肺炎疫苗和13价肺炎疫苗等产品的注册和商业化运营,拓展海外市场份额。

总结

康泰生物2022年因新冠相关资产减值导致账面亏损,但其核心常规疫苗业务,特别是四联苗和乙肝疫苗保持稳健增长,而13价肺炎疫苗(PCV13)在2023年有望实现70-90%的高速增长,成为公司业绩复苏和增长的关键驱动力。公司拥有丰富的在研管线,人二倍体狂苗和冻干痘苗等产品预计近期获批,为未来发展提供持续动力。同时,公司积极推进疫苗产品的国际化战略,在海外市场取得初步进展。华泰研究预计公司未来盈利能力将显著恢复,维持“买入”评级,目标价38.68元。投资者需关注研发和产品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用