中心思想

业绩显著回暖与增长驱动

- 伟思医疗在2022年受疫情影响业绩承压,但2023年第一季度展现出强劲的复苏势头,营收和归母净利润均实现大幅增长,预示着业务的显著回暖。

- 公司通过持续投入磁刺激、电刺激、电生理、康复机器人、医美能量源设备等先进技术研发,并推行股权激励计划以调动员工积极性,进一步聚焦未来发展战略,具备显著的成长潜力和市场竞争力。

战略布局与激励机制

- 伟思医疗的战略核心在于巩固传统康复和盆底业务的修复与增长,同时积极拓展医美能量源、泌尿科等新兴高增长领域,构建多元化业务矩阵。

- 通过实施限制性股票激励计划,公司明确了未来两年的业绩考核目标,旨在将员工利益与公司发展深度绑定,激发内生动力,确保战略目标的有效达成。

主要内容

业绩表现:2022年承压与2023Q1强劲复苏

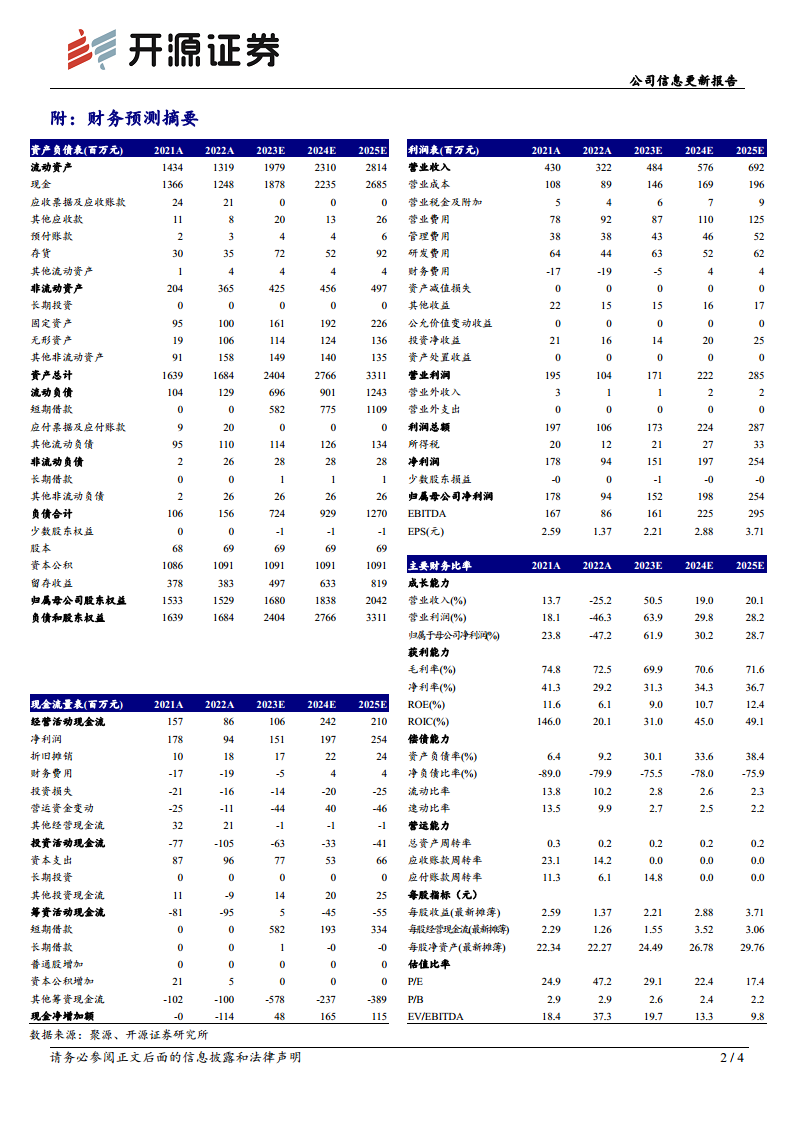

- 2022年业绩回顾: 伟思医疗在2022年受到疫情的显著影响,财务数据显示其业绩承压。全年实现营业收入3.22亿元,同比下降25.21%;归属于母公司股东的净利润为0.94亿元,同比大幅下降47.23%;扣除非经常性损益的净利润为0.77亿元,同比下降48.99%。

- 2023年第一季度业绩: 进入2023年,公司业绩实现明显回暖。第一季度营业收入达到0.96亿元,同比增长76.57%;归属于母公司股东的净利润为0.30亿元,同比增长76.85%;扣除非经常性损益的净利润为0.26亿元,同比更是大幅增长190.81%。这表明公司业务已从疫情影响中迅速恢复,并展现出强劲的增长势头。

- 盈利预测调整与估值: 考虑到2022年疫情影响导致业绩基数下降,开源证券下调了2023-2024年的盈利预测,并新增了2025年的预测。预计2023-2025年归母净利润分别为1.52亿元(原预测1.81亿元)、1.98亿元(原预测2.17亿元)和2.54亿元。基于当前股价,对应的市盈率(PE)分别为29.1倍(2023年)、22.4倍(2024年)和17.4倍(2025年),维持“买入”评级。

业务发展:传统核心修复与新兴领域拓展

- 传统核心业务修复: 公司在精神、康复、盆底等传统核心业务方面,已顺利完成团队调整,并成功上市了全新一代盆底功能磁、经颅磁、团体参数反馈仪等产品,获得了市场的初步认可。营销团队的组织优化调整为后续经营发展奠定了良好基础,传统核心业务已呈现明显的修复趋势。

- 新兴业务领域拓展:

- 医美能量源: 伟思医疗正积极布局医美能量源领域,构建丰富的产品矩阵,旨在覆盖妇产科、皮肤科、医疗美容、生活美容等多元应用场景,以满足终端市场的多样化需求。

- 泌尿科与皮肤科: 2022年,公司通过收购科瑞达激光设备有限公司,有效加强了原有业务对泌尿科、皮肤科等科室的覆盖和延伸,进一步拓宽了业务发展空间,实现了业务协同效应。

- 技术研发投入: 公司持续投入在磁刺激、电刺激、电生理、康复机器人、医美能量源设备等方向的先进技术研发,以保持产品和技术的领先性,为业务的持续增长提供动力。

战略举措:股权激励助推业务成长

- 激励计划详情: 伟思医疗发布了《2023年限制性股票激励计划(草案)》,旨在通过股权激励机制,将员工利益与公司业绩增长紧密结合。该计划设定了明确的业绩考核目标:

- 以2022年为基数,2023年营业收入增速不低于50%或净利润增速不低于60%。

- 以2022年为基数,2024年营业收入增速不低于80%或净利润增速不低于110%(对应以2023年为基数,营收增速不低于20%,净利润增速不低于31%)。

- 战略意义: 推行股权激励计划有助于提升公司整体竞争力,有效调动员工的工作积极性,激发团队的创新活力和执行力,并进一步聚焦公司未来的发展战略方向,确保战略目标的顺利实现。

财务预测与风险提示

- 关键财务指标预测:

- 营业收入: 预计2023-2025年将分别达到4.84亿元、5.76亿元和6.92亿元,年增长率分别为50.5%、19.0%和20.1%。

- 归母净利润: 预计2023-2025年将分别达到1.52亿元、1.98亿元和2.54亿元,年增长率分别为61.9%、30.2%和28.7%。

- 盈利能力: 毛利率预计在2023年略有下降至69.9%,随后在2024-2025年回升至70.6%和71.6%。净利率预计从2022年的29.2%稳步提升至2025年的36.7%。净资产收益率(ROE)预计从2022年的6.1%提升至2025年的12.4%。

- 偿债能力: 资产负债率预计从2022年的9.2%上升至2025年的38.4%,流动比率和速动比率预计有所下降,但仍保持在健康水平。

- 现金流: 经营活动现金流预计在2023-2025年保持正向,分别为1.06亿元、2.42亿元和2.10亿元,显示公司具备良好的现金生成能力。

- 风险提示: 报告提示了公司未来发展可能面临的风险,包括新产品研发注册不及预期,这可能影响新产品的上市进度和市场拓展;以及市场竞争加剧的风险,可能对公司的市场份额和盈利能力造成压力。

总结

伟思医疗在经历了2022年疫情带来的业绩挑战后,于2023年第一季度展现出强劲的业绩复苏态势,营收和净利润均实现显著增长。公司通过巩固和修复传统核心业务,同时积极拓展医美能量源、泌尿科等新兴高增长领域,构建了多元化的业务发展格局。此外,公司推行股权激励计划,旨在激发员工积极性,确保战略目标的有效达成,进一步提升公司竞争力。尽管面临新产品研发注册不及预期和市场竞争加剧的潜在风险,但其在技术研发上的持续投入和前瞻性的战略布局,使其具备较大的成长潜力。开源证券维持其“买入”评级,预计未来几年公司营收和净利润将保持稳健增长,盈利能力和股东回报率也将逐步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用