中心思想

业绩强劲反弹,盈利能力显著提升

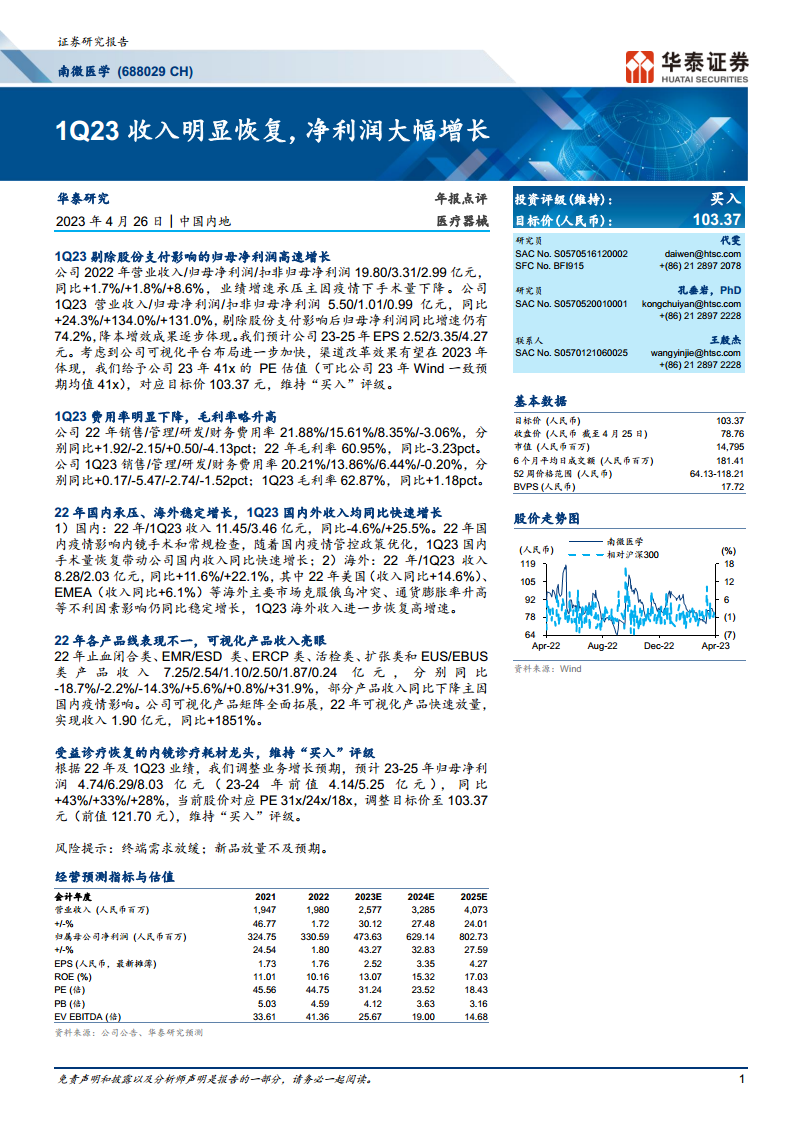

南微医学在2023年第一季度展现出强劲的业绩复苏态势,营业收入和归母净利润均实现大幅增长。报告指出,公司1Q23营业收入达到5.50亿元,同比增长24.3%;归母净利润为1.01亿元,同比激增134.0%;扣非归母净利润0.99亿元,同比大幅增长131.0%。即使剔除股份支付影响,归母净利润同比增速仍高达74.2%,这充分体现了公司在疫情影响减弱后,市场需求恢复以及内部降本增效策略的显著成效。费用率的明显下降和毛利率的略微升高,进一步印证了公司盈利能力的优化。

战略布局加速,维持“买入”评级

公司在2022年虽然面临国内疫情带来的手术量下降压力,但海外市场仍保持稳定增长,且可视化产品线实现了爆发式增长,收入同比飙升1851%,显示出公司在创新产品和战略布局上的前瞻性。进入2023年,随着国内疫情管控政策的优化,手术量恢复带动国内收入快速增长,同时海外市场也保持高增速。华泰研究基于公司强劲的1Q23业绩表现、可视化平台布局的加速以及渠道改革效果的逐步体现,上调了2023-2025年的盈利预测,并维持“买入”评级,目标价定为103.37元人民币,反映了市场对公司未来增长潜力的积极预期。

主要内容

2022年业绩承压与2023年1季度业绩爆发式增长

南微医学在2022年面临疫情带来的挑战,全年营业收入19.80亿元,同比增长1.7%;归母净利润3.31亿元,同比增长1.8%;扣非归母净利润2.99亿元,同比增长8.6%。业绩增速承压的主要原因在于疫情导致手术量下降。然而,进入2023年第一季度,公司业绩实现显著反弹。1Q23营业收入达到5.50亿元,同比增长24.3%,显示出市场需求的快速恢复。同期,归母净利润和扣非归母净利润分别达到1.01亿元和0.99亿元,同比增速高达134.0%和131.0%。报告特别强调,剔除股份支付影响后,归母净利润同比增速仍有74.2%,这表明公司核心业务盈利能力大幅提升,降本增效成果逐步显现。

费用结构优化与国内外市场协同增长

公司在2023年第一季度在费用控制方面取得了显著进展。1Q23销售费用率、管理费用率、研发费用率和财务费用率分别为20.21%、13.86%、6.44%和-0.20%,与去年同期相比,管理费用率下降5.47个百分点,研发费用率下降2.74个百分点,财务费用率下降1.52个百分点。费用率的整体下降有效提升了公司的运营效率和盈利空间。同时,公司毛利率在1Q23达到62.87%,同比上升1.18个百分点,进一步巩固了盈利基础。

在市场表现方面,2022年国内市场收入为11.45亿元,同比下降4.6%,主要受疫情影响内镜手术和常规检查量减少。而海外市场表现稳定,收入达到8.28亿元,同比增长11.6%,其中美国市场收入同比增长14.6%,EMEA市场同比增长6.1%,克服了俄乌冲突、通货膨胀率升高等不利因素。进入2023年第一季度,国内外市场均实现快速增长。国内收入达到3.46亿元,同比增长25.5%,得益于国内疫情管控政策优化后手术量的恢复。海外收入达到2.03亿元,同比增长22.1%,显示出海外市场进一步恢复高增速,国内外市场形成协同增长的良好局面。

在产品线方面,2022年各产品线表现不一。止血闭合类、EMR/ESD类、ERCP类和扩张类产品收入同比有所下降,主要受国内疫情影响。然而,活检类和EUS/EBUS类产品收入分别同比增长5.6%和31.9%。值得注意的是,公司可视化产品矩阵全面拓展,2022年可视化产品快速放量,实现收入1.90亿元,同比激增1851%,成为公司新的业绩增长亮点,凸显了公司在创新产品研发和市场推广方面的成功。

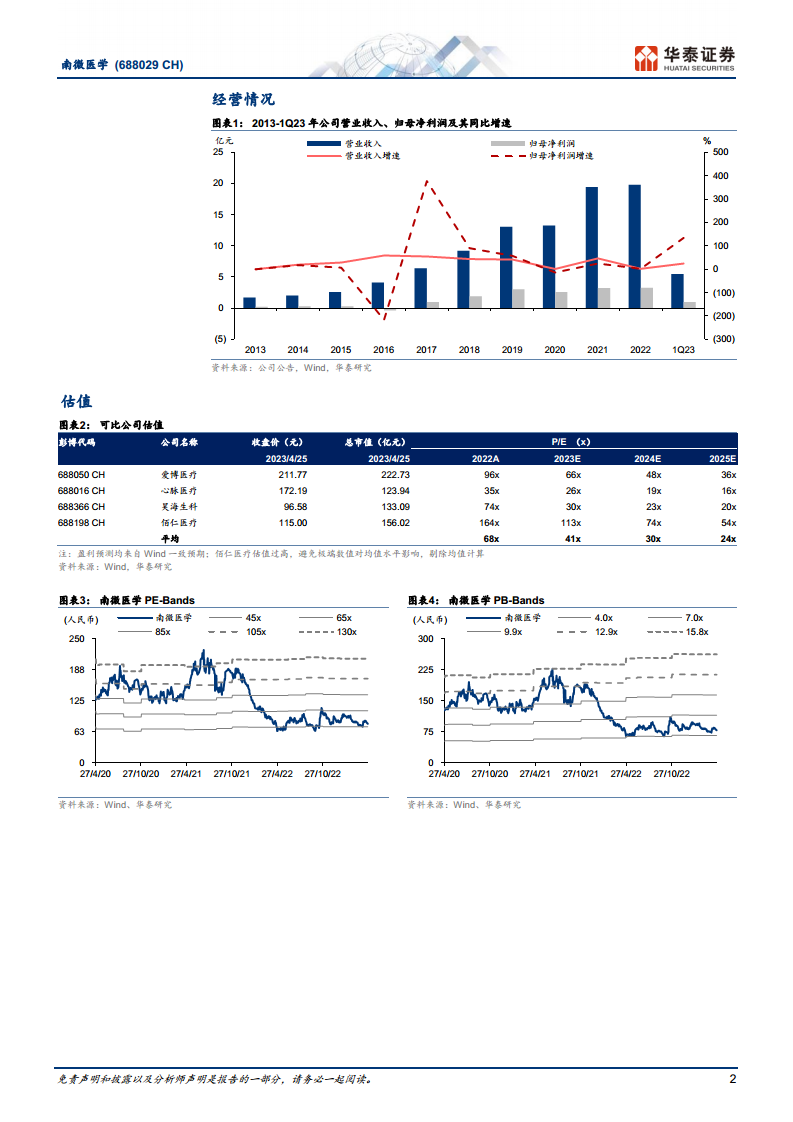

基于2022年及1Q23的业绩表现,华泰研究调整了对南微医学的盈利预测。预计2023-2025年归母净利润分别为4.74亿元、6.29亿元和8.03亿元,同比增速分别为43.27%、32.83%和27.59%。当前股价对应2023-2025年PE分别为31倍、24倍和18倍。考虑到公司可视化平台布局的加速以及渠道改革效果的逐步体现,华泰研究给予公司2023年41倍的PE估值(与可比公司2023年Wind一致预期均值41倍持平),对应目标价103.37元,维持“买入”评级。报告同时提示了终端需求放缓和新品放量不及预期的风险。

总结

南微医学在2023年第一季度实现了显著的业绩反弹,营业收入和净利润均实现大幅增长,尤其在剔除股份支付影响后,归母净利润增速依然可观。这主要得益于国内疫情管控政策优化后诊疗活动的恢复、海外市场的持续稳定增长以及公司内部降本增效措施的有效实施。费用率的明显下降和毛利率的提升,进一步巩固了公司的盈利基础。特别值得关注的是,可视化产品线的爆发式增长,展现了公司在创新产品研发和市场拓展方面的强大潜力,成为未来业绩增长的重要驱动力。尽管公司面临终端需求放缓和新品放量不及预期的潜在风险,但鉴于其作为内镜诊疗耗材龙头的市场地位、强劲的业绩复苏势头以及清晰的战略布局,华泰研究维持了“买入”评级,并上调了盈利预测和目标价,表明对公司未来发展前景的积极看好。

微信扫一扫-立即使用

微信扫一扫-立即使用