中心思想

核心业务稳健增长,新产品驱动未来

三诺生物2023年第一季度业绩虽受疫情防控政策优化影响,但公司核心血糖监测(BGM)业务持续保持稳健增长态势。更重要的是,重磅产品连续血糖监测(CGM)系统在国内获批,并积极推进全球注册,有望开启公司的第二增长曲线,成为未来业绩增长的核心驱动力。

盈利预期乐观,全球市场潜力巨大

尽管短期内参股子公司利润波动对投资收益有所影响,但公司通过整合优化全球销售渠道和供应链资源,预计全年盈利预期不变。随着CGM在国内的持续放量以及在欧洲和美国市场的拓展,公司有望掘金全球百亿级美元市场,具备巨大的长期成长潜力,分析师维持“买入”评级。

主要内容

投资要点分析

2023年第一季度业绩概览

- 营业收入: 2023年第一季度实现营业收入6.58亿元,同比增长6.15%。

- 归母净利润: 实现归属于母公司所有者的净利润6767万元,同比增长3.63%。

- 扣非净利润: 实现扣除非经常性损益的净利润6386万元,同比增长6.36%。

盈利能力与全年预期

- Q1收入表现: 23Q1收入增速为6.15%,主要受疫情防控政策优化影响。

- 毛利率提升: 毛利率持续提升至59.2%,显示公司经营质量持续改善。

- 投资收益波动: 参股子公司Trividia季度间利润波动影响了投资收益。

- 全年盈利预期: 预计CGM国内获批后将持续销售放量,同时公司将进一步整合优化全球销售渠道和供应链资源,子公司Trividia、PTS全年预计维持盈利改善趋势,总体不改全年盈利预期。

核心业务与第二增长曲线

- BGM业务稳健增长: 公司聚焦以血糖监测产品为核心的慢性病快速检测业务,2022年BGM核心业务实现两位数稳健增长。

- 血糖监测系统收入20亿元,同比增长9.07%。

- 血脂检测系统收入2.13亿元,同比增长15.57%。

- 糖化血红蛋白收入1.7亿元,同比增长27.48%。

- 血压计收入1.06亿元,同比增长31.55%。

- 经营品收入2.54亿元,同比增长156.56%。

- CGM开启第二曲线:

- 国内获批: 重磅产品CGM于3月底在国内获批,其MARD值及性能优于市面上大多数同类产品。

- 销售放量: 有望借助自身BGM推广经验及渠道,实现销售放量。

- 全球市场拓展: 公司已启动欧洲CE注册,并积极推进美国FDA注册工作,旨在掘金全球百亿级美元市场,第二增长曲线即将开启,有望持续打开公司收入空间。

盈利预测与投资建议

- 经营质量改善: 公司经营质量持续改善,CGM在国内获批放量、欧洲CE注册启动、后续将积极推进FDA注册,有望掘金全球百亿级美元市场,具备较大长期成长潜力。

- 业绩预测:

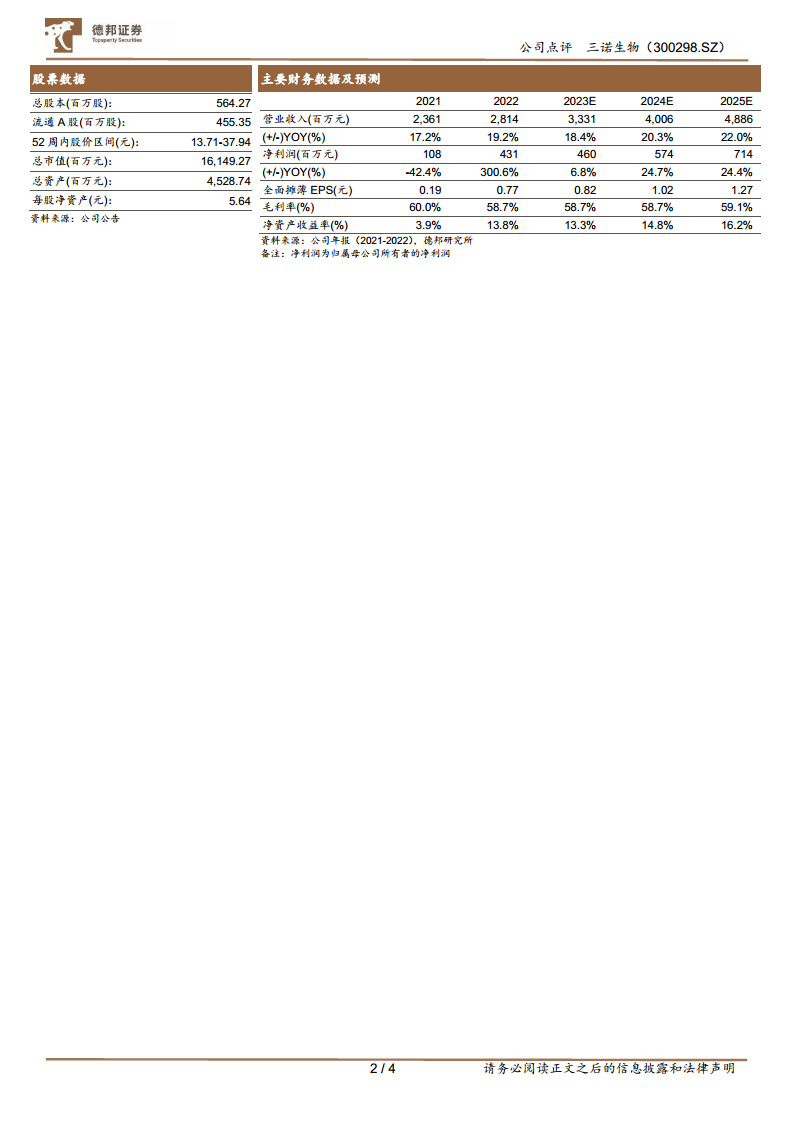

- 营业收入: 预计2023-2025年营业收入分别为33.3亿元、40.1亿元、48.9亿元,同比增速分别为18.4%、20.3%、22.0%。

- 归母净利润: 预计2023-2025年归母净利润分别为4.60亿元、5.74亿元、7.14亿元,同比增速分别为6.8%、24.7%、24.4%。

- 估值: 对应2023-2025年PE分别为35倍、30倍、24倍。

- 投资评级: 维持“买入”评级。

风险提示

- 新产品研发进度不及预期。

- 新产品推广不及预期。

- 海外业务拓展不及预期。

- 疫情反复影响消费需求释放。

主要财务数据及预测

关键财务指标预测

- 营业收入: 从2021年的23.61亿元增长至2025年预测的48.86亿元,年复合增长率显著。2023-2025年预测增速分别为18.4%、20.3%、22.0%。

- 净利润: 从2021年的1.08亿元大幅增长至2022年的4.31亿元(同比增长300.6%),并预计在2023-2025年持续增长至4.60亿元、5.74亿元、7.14亿元,预测增速分别为6.8%、24.7%、24.4%。

- 全面摊薄EPS: 预计从2022年的0.77元增长至2025年的1.27元。

- 毛利率: 保持在58.7%至60.0%的高位,显示公司产品盈利能力强劲。

- 净资产收益率(ROE): 预计从2022年的13.8%稳步提升至2025年的16.2%,表明股东回报能力持续增强。

财务报表分析和预测

详细财务数据分析

- 每股指标(2022-2025E):

- 每股收益(EPS)预计从0.77元增至1.27元。

- 每股净资产预计从5.53元增至7.83元。

- 每股经营现金流预计从0.84元增至1.24元。

- 每股股利预计从0.20元增至0.32元。

- 价值评估(2022-2025E):

- P/E(市盈率)预计从43.70倍降至24.10倍,显示随着盈利增长,估值更具吸引力。

- P/B(市净率)预计从6.10倍降至3.89倍。

- P/S(市销率)预计从5.74倍降至3.31倍。

- 股息率预计从0.6%增至1.0%。

- 盈利能力指标(2022-2025E):

- 毛利率维持在58.7%-59.1%的高水平。

- 净利润率预计从15.3%提升至14.6%。

- 净资产收益率(ROE)预计从13.8%提升至16.2%。

- 总资产回报率(ROA)预计从9.3%提升至11.2%。

- 盈利增长(2022-2025E):

- 营业收入增长率预计在18.4%至22.0%之间。

- EBIT增长率预计在20.8%至24.2%之间。

- 净利润增长率预计在6.8%至24.7%之间,其中2023年增速较低,2024-2025年恢复较高增速。

- 偿债能力指标(2022-2025E):

- 资产负债率预计从31.9%稳步下降至30.6%,显示财务结构持续优化。

- 流动比率和速动比率保持在健康水平,但略有下降趋势,需关注营运资金管理。

- 经营效率指标(2022-2025E):

- 应收账款周转天数和存货周转天数保持稳定,分别为45天和130天左右,显示公司在应收和存货管理方面效率较高。

- 总资产周转率和固定资产周转率预计稳步提升,表明资产利用效率提高。

- 利润表关键数据(2022-2025E):

- 营业总收入持续增长,营业成本同步增长,但毛利率保持稳定。

- 营业费用率和管理费用率保持相对稳定,研发费用率维持在9.0%左右,显示公司持续投入研发。

- 净利润在2023年预计有小幅增长后,2024-2025年将实现显著增长。

- 资产负债表关键数据(2022-2025E):

- 货币资金在2023年预计有所下降后,2024-2025年将恢复增长。

- 应收账款和存货随收入增长而增加。

- 固定资产和无形资产持续增长,反映公司在产能和研发方面的投入。

- 负债总计随业务扩张而增长,但资产负债率保持在合理水平。

- 现金流量表关键数据(2022-2025E):

- 经营活动现金流持续为正,且预计稳步增长,表明主营业务造血能力强劲。

- 投资活动现金流持续为负,主要用于资产购置和投资,反映公司处于扩张期。

- 融资活动现金流为负,主要用于偿还债务和分配股利。

- 现金净流量在2023年预计为负,2024-2025年恢复正增长。

总结

三诺生物在2023年第一季度虽受外部环境影响,但其核心血糖监测(BGM)业务保持稳健增长,经营质量持续改善,毛利率稳步提升。公司全年盈利预期保持不变,主要得益于连续血糖监测(CGM)系统在国内的获批上市及其在全球市场的巨大潜力。CGM作为公司的第二增长曲线,有望凭借其优异性能和公司成熟的推广渠道,实现销售放量,并积极拓展欧洲和美国市场,掘金百亿级美元市场。财务数据显示,公司未来几年营业收入和净利润将持续增长,盈利能力和股东回报能力将进一步增强,估值也更具吸引力。综合来看,三诺生物具备较大的长期成长潜力,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用