中心思想

业绩稳健增长与采浆规模领先

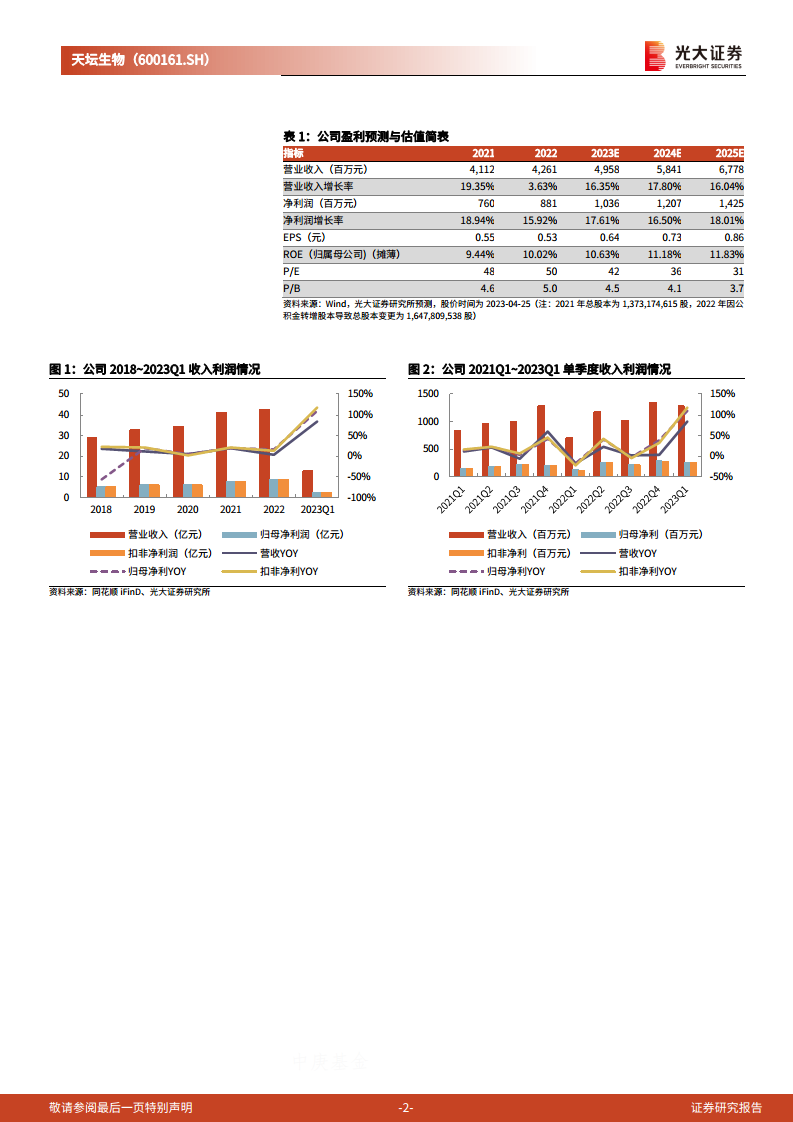

天坛生物在2022年实现了稳健的业绩增长,营业收入同比增长3.63%至42.61亿元,归母净利润同比增长15.92%至8.81亿元。公司采浆规模持续保持国内领先地位,2022年采浆量达2,035吨,同比增长11%,约占行业总采浆量的20%。浆站数量稳步增加,截至2022年底在营浆站达70家,另有32家筹建中。

研发驱动产品线丰富与未来增长潜力

2023年第一季度业绩表现尤为强劲,营业收入同比大增83.30%至12.92亿元,归母净利润同比激增109.23%至2.62亿元,主要得益于防疫政策优化后医疗终端需求的迅速回暖。公司持续加大研发投入,2022年研发投入2.80亿元,占营收比例6.58%。多项重磅血制品已提交上市注册申请或进入临床后期,有望进一步丰富产品梯队,提升血浆综合利用率。基于其领先的采浆能力、不断丰富的产品线以及市场需求的复苏,分析师维持“增持”评级,并预测2023-2025年归母净利润将分别同比增长17.61%、16.50%和18.01%。

主要内容

2022年报及2023年一季报业绩分析

- 2022年业绩: 天坛生物实现营业收入42.61亿元,同比+3.63%;归母净利润8.81亿元,同比+15.92%;扣非归母净利润8.54亿元,同比+12.93%。经营性净现金流11.26亿元,同比+14.86%。业绩符合市场预期。

- 2023年一季报业绩: 公司实现营业收入12.92亿元,同比+83.30%;归母净利润2.62亿元,同比+109.23%;扣非归母净利润2.53亿元,同比+118.19%。经营性净现金流6.21亿元,同比+199.46%。业绩超出市场预期,主要得益于防疫政策优化后医疗终端客流量恢复和血制品需求回暖。

采浆能力与市场份额持续扩大

- 采浆量增长: 2022年,公司所属60家在营单采血浆站采集血浆2,035吨,同比增长11%,约占行业总采浆量的20%,采浆规模持续保持国内领先。

- 浆站网络扩张: 2022年在贵州、甘肃、吉林、湖北等地新设22家浆站。截至2022年报披露日,公司在营浆站已达70家,另有32家浆站正在筹建中。

- 并购整合: 通过收购及增资西安血制63.6962%股权,公司积极推进其恢复生产经营。所属富平浆站、白水浆站已于2023年2月取得换发后的采浆许可证,并顺利实现采浆,进一步巩固了采浆能力。

研发投入与产品管线优化

- 研发投入: 2022年公司研发投入2.80亿元,占营业收入的6.58%,其中费用化1.22亿元,资本化1.58亿元。

- 产品注册进展: 4项完成临床研究项目,包括注射用重组人凝血因子Ⅷ、静注人免疫球蛋白(pH4)(层析工艺,10%浓度)、人纤维蛋白原和人凝血酶原复合物,均已提交上市注册申请并通过药品注册核查和GMP符合性检查。

- 临床试验进展: 另有4项临床试验项目(皮下注射人免疫球蛋白、静注巨细胞病毒人免疫球蛋白(pH4)、注射用重组人凝血因子Ⅶa及人纤维蛋白原)进展顺利,其中注射用重组人凝血因子Ⅶa已完成I期临床试验。

- 未来展望: 随着血制品品类的不断丰富,公司未来的血浆综合利用率有望持续提升,从而增强盈利能力。

盈利预测与投资评级

- 盈利预测: 分析师维持对天坛生物2023年至2024年归母净利润的预测,分别为10.36亿元和12.07亿元,并新增预测2025年归母净利润为14.25亿元。预计2023年至2025年归母净利润将分别同比增长17.61%、16.50%和18.01%。

- 估值与评级: 当前股价(26.74元)对应2023-2025年PE分别为42倍、36倍和31倍。基于公司稳健的增长前景和产品梯队的持续丰富,分析师维持“增持”评级。

- 风险提示: 主要风险包括采浆量低于预期和产品研发进度慢于预期。

总结

天坛生物在2022年实现了稳健的业绩增长,并在2023年第一季度展现出强劲的复苏势头,这主要得益于其国内领先的采浆规模扩张、浆站网络的持续建设以及防疫政策优化后终端需求的迅速回暖。公司通过收购西安血制进一步巩固了采浆能力。同时,公司持续高强度研发投入,多项重磅血制品已进入上市申请或临床后期阶段,预示着未来产品梯队将更加丰富,血浆综合利用率有望进一步提升。分析师基于其良好的发展态势和增长潜力,维持“增持”评级,并对未来三年盈利能力持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用