中心思想

业绩强劲增长,平台优势凸显

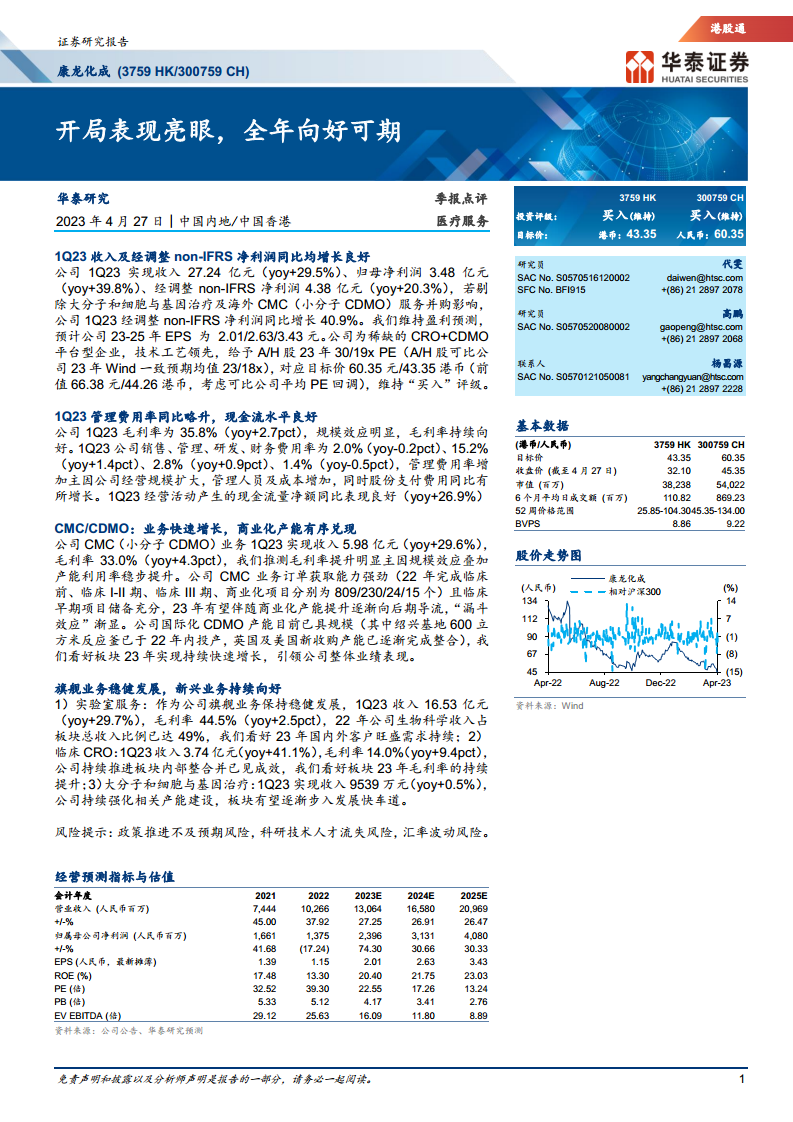

康龙化成(3759 HK/300759 CH)在2023年第一季度展现出卓越的经营韧性和强劲的增长势头,其作为稀缺的CRO(合同研究组织)与CDMO(合同开发与生产组织)一体化平台型企业的核心优势进一步凸显。报告期内,公司实现收入27.24亿元人民币,同比增长29.5%,显示出业务规模的持续扩张能力。归属于母公司股东的净利润达到3.48亿元人民币,同比大幅增长39.8%,反映了公司盈利能力的显著提升。尤其值得关注的是,若剔除大分子和细胞与基因治疗及海外CMC(小分子CDMO)服务并购影响,公司经调整non-IFRS净利润同比增长高达40.9%,这充分证明了其内生增长的强劲动力和核心业务的健康发展。毛利率同比提升2.7个百分点至35.8%,亦印证了规模效应带来的盈利改善。

全年展望积极,维持“买入”评级

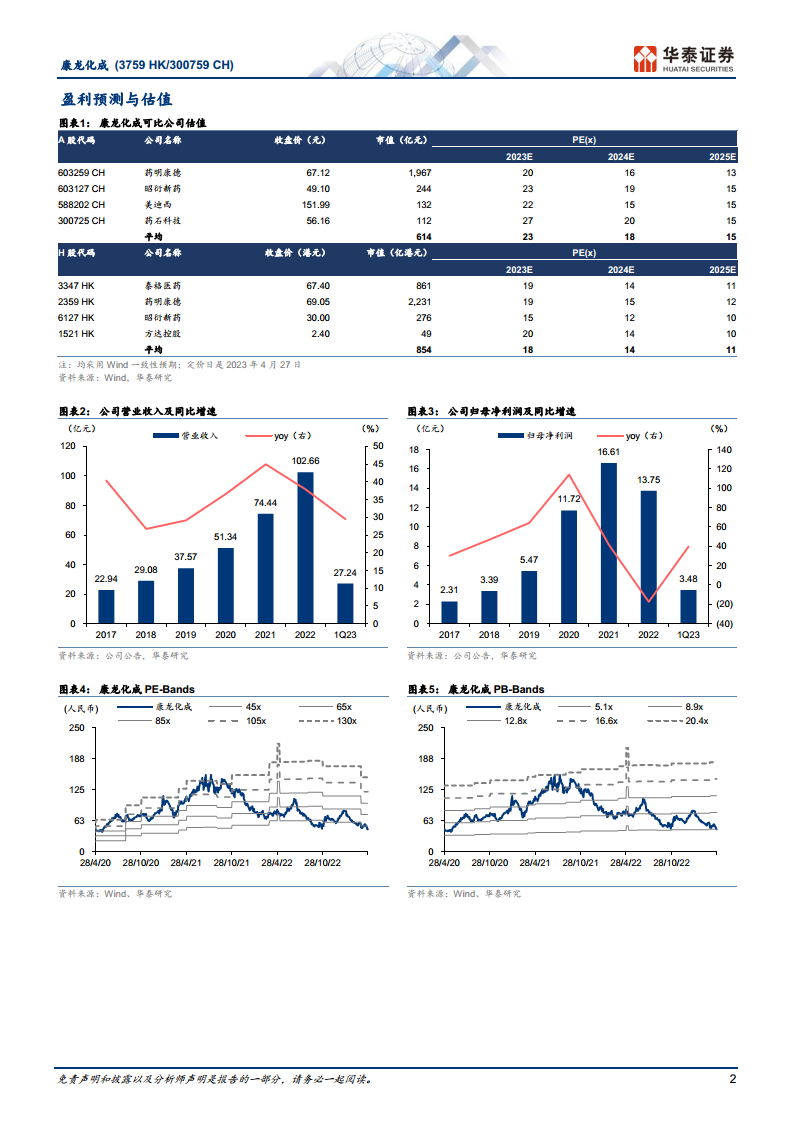

华泰研究基于康龙化成1Q23的亮眼表现,维持对其“买入”的投资评级,并对公司全年业绩持乐观预期。分析师预测,公司2023年至2025年的每股收益(EPS)将分别达到2.01元、2.63元和3.43元,预示着未来几年持续的盈利增长。公司在技术工艺方面的领先地位,以及在各业务板块,特别是CMC业务中展现出的强大订单获取能力和有序的商业化产能兑现,构成了其未来业绩增长的坚实基础。国际化CDMO产能的逐步整合和投产,将进一步巩固其在全球市场的竞争力。尽管面临宏观经济和行业政策等潜在风险,但康龙化成凭借其全面的服务能力和战略布局,有望在全年实现持续向好的业绩表现。华泰研究给予A/H股2023年30/19倍PE的估值,对应目标价分别为人民币60.35元和港币43.35元,体现了对公司长期价值的认可。

主要内容

2023年第一季度业绩与财务亮点

- 强劲的收入与利润增长: 康龙化成在2023年第一季度实现了27.24亿元人民币的营业收入,同比增长29.5%,显示出其在医药研发及生产服务领域的市场份额持续扩大。同期,归属于母公司股东的净利润为3.48亿元人民币,同比大幅增长39.8%,体现了公司在成本控制和运营效率方面的提升。经调整non-IFRS净利润达到4.38亿元人民币,同比增长20.3%。更重要的是,若剔除大分子和细胞与基因治疗及海外CMC服务并购影响,公司经调整non-IFRS净利润同比增长高达40.9%,这表明公司核心业务的内生增长动力强劲,并购整合效应亦逐步显现。

- 盈利能力与现金流改善: 1Q23公司毛利率为35.8%,同比提升2.7个百分点,主要得益于业务规模扩大带来的规模效应,预示着盈利能力的持续向好。在费用结构方面,销售费用率同比下降0.2个百分点至2.0%,财务费用率同比下降0.5个百分点至1.4%,显示出良好的费用控制。管理费用率同比略升1.4个百分点至15.2%,主要系公司经营规模扩大导致管理人员及相关成本增加,以及股份支付费用同比增长,这在一定程度上反映了公司对未来发展的投入和人才激励。值得一提的是,1Q23经营活动

微信扫一扫-立即使用

微信扫一扫-立即使用