中心思想

强劲业绩增长驱动因素

本报告核心观点指出,公司在2023年第一季度实现了超出市场预期的强劲业绩增长。营收和归母净利润分别同比增长16.39%和21.31%,主要得益于疫后市场修复,以及医药工业和医药商业两大核心板块的协同发力。医药工业板块净利润同比增长19.07%,医药商业板块净利润同比增长15.39%,显示出公司在传统业务领域的稳健增长能力。

战略布局与未来增长潜力

公司积极推进研发创新,加大投入,多项创新药管线进入临床后期阶段,特别是首个自主研发的1.1类新药SPH3127在高血压适应症上取得关键进展。同时,公司深耕中药领域,通过引入战略合作和品牌优势,有望迎来价值重构。此外,海外市场拓展和非药新业务的多元化发展也为公司提供了新的增长点。基于这些积极因素,分析师维持了“买入”评级,并对公司未来营收和净利润的持续增长持乐观预期。

主要内容

2023年第一季度财务表现

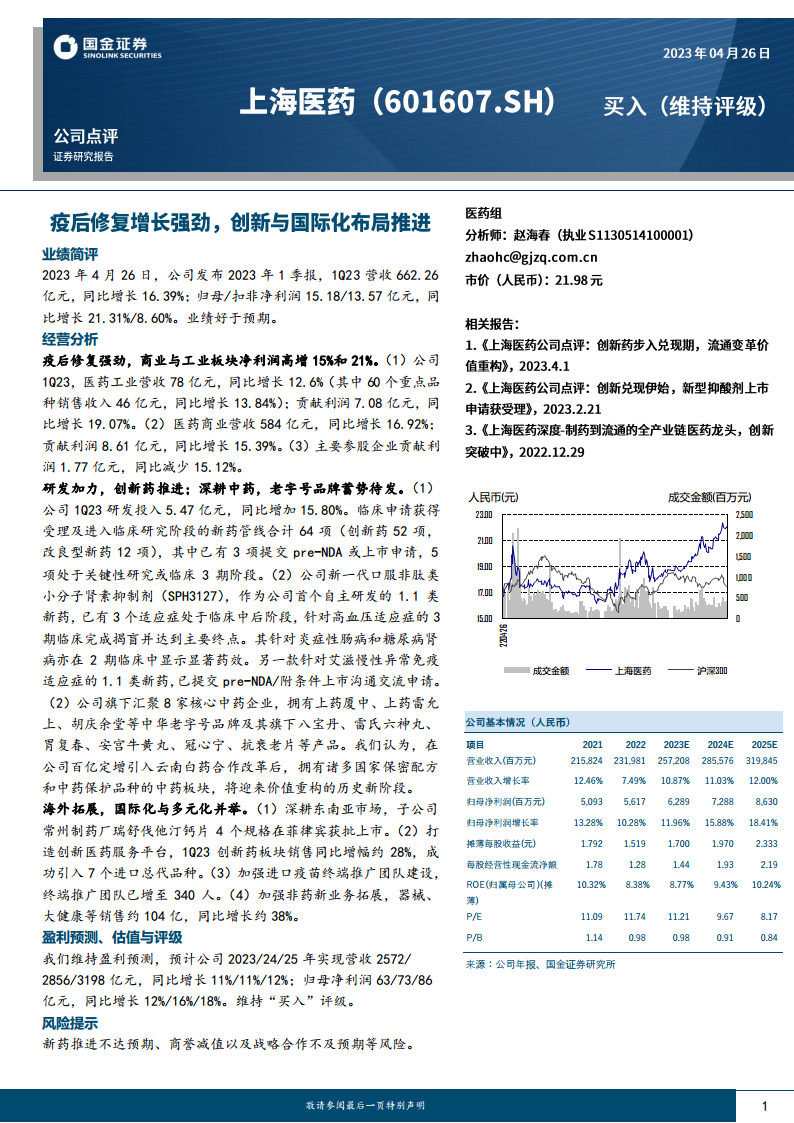

公司于2023年4月26日发布的第一季度财报显示,其业绩表现好于预期。

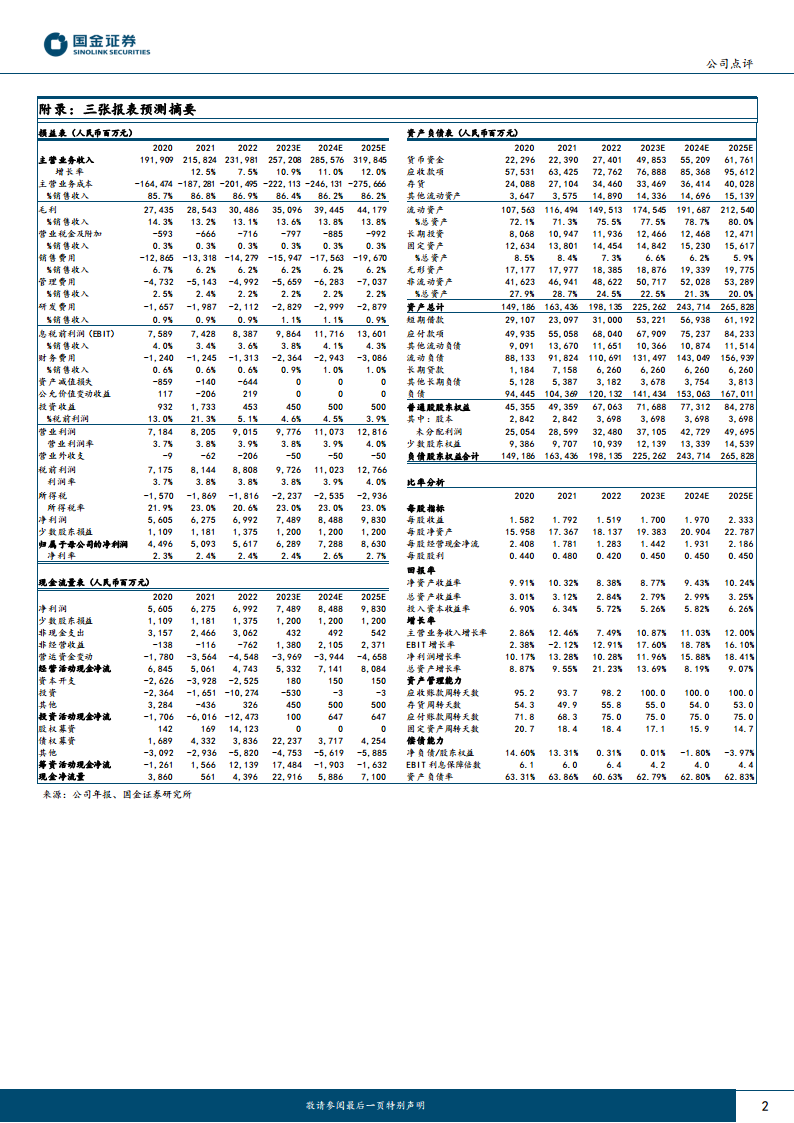

- 营业收入: 2023年第一季度实现营收662.26亿元人民币,较去年同期增长16.39%。

- 归母净利润: 归属于母公司股东的净利润为15.18亿元人民币,同比增长21.31%。

- 扣非净利润: 扣除非经常性损益后的净利润为13.57亿元人民币,同比增长8.60%。

核心业务板块经营分析

疫后市场修复推动了公司核心业务板块的强劲增长。

- 医药工业板块: 营收达到78亿元人民币,同比增长12.6%。其中,60个重点品种的销售收入为46亿元人民币,同比增长13.84%。该板块贡献利润7.08亿元人民币,同比增长19.07%。

- 医药商业板块: 营收达到584亿元人民币,同比增长16.92%。该板块贡献利润8.61亿元人民币,同比增长15.39%。

- 主要参股企业: 贡献利润1.77亿元人民币,同比减少15.12%。

研发创新与中药产业重构

公司持续加大研发投入,并积极布局中药产业的价值重构。

- 研发投入: 2023年第一季度研发投入为5.47亿元人民币,同比增加15.80%。

- 创新药管线: 公司共有64项新药管线处于临床申请受理及进入临床研究阶段,其中包括52项创新药和12项改良型新药。目前已有3项提交pre-NDA或上市申请,另有5项处于关键性研究或临床3期阶段。

- 重点创新药进展: 公司首个自主研发的1.1类口服非肽类小分子肾素抑制剂(SPH3127)针对高血压适应症的3期临床已完成揭盲并达到主要终点,同时在炎症性肠病和糖尿病肾病2期临床中显示显著药效。另一款针对艾滋慢性异常免疫适应症的1.1类新药已提交pre-NDA/附条件上市沟通交流申请。

- 中药板块战略: 公司旗下汇聚8家核心中药企业,拥有上药厦中、上药雷允上、胡庆余堂等中华老字号品牌,以及八宝丹、雷氏六神丸、胃复春、安宫牛黄丸等国家保密配方和中药保护品种。在百亿定增引入云南白药合作改革后,中药板块有望迎来价值重构的历史新阶段。

国际化与多元化业务拓展

公司积极拓展海外市场,并构建创新医药服务平台及非药新业务。

- 海外市场拓展: 深耕东南亚市场,子公司常州制药厂的瑞舒伐他汀钙片4个规格已在菲律宾获批上市。

- 创新医药服务平台: 2023年第一季度创新药板块销售同比增幅约28%,成功引入7个进口总代品种。

- 进口疫苗推广: 加强终端推广团队建设,团队规模已增至340人。

- 非药新业务: 器械、大健康等非药业务销售额约104亿元人民币,同比增长约38%。

盈利预测、估值与评级

分析师维持了对公司的盈利预测和“买入”评级。

- 营收预测: 预计公司2023/2024/2025年将实现营收2572/2856/3198亿元人民币,同比增长11%/11%/12%。

- 归母净利润预测: 预计归母净利润分别为63/73/86亿元人民币,同比增长12%/16%/18%。

- 投资评级: 维持“买入”评级。

关键风险因素

报告提示了公司未来发展可能面临的风险。

- 新药推进不达预期。

- 商誉减值风险。

- 战略合作不及预期。

总结

公司在2023年第一季度展现出强劲的业绩增长,营收和归母净利润均实现两位数增长,超出市场预期。这主要得益于医药工业和商业板块在疫后修复中的出色表现。公司持续加大研发投入,创新药管线进展顺利,特别是首个自主研发的1.1类新药SPH3127取得积极成果。同时,中药板块在战略合作的推动下,有望迎来价值重构。在国际化和多元化业务拓展方面,公司也取得了显著进展,海外市场布局深化,非药新业务快速增长。基于这些积极因素,分析师维持了“买入”评级,并对公司未来营收和净利润的持续增长抱有信心,但同时提示了新药推进、商誉减值和战略合作等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用