中心思想

业绩稳健增长,维持“买入”评级

迈瑞医疗在2022年及2023年第一季度均展现出稳健的业绩增长,收入和归母净利润同比增幅均超过20%。公司凭借强大的产品力和广泛的渠道覆盖,有效抵御市场风险,并持续拓展高端客户群。华泰研究维持其“买入”评级,并基于对各业务线增长的乐观预期,调整目标价至460.06元人民币。

核心竞争力与市场拓展

公司通过提升生命信息与支持类产品收入占比,实现了毛利率的稳中有升。同时,公司持续加大销售推广和研发投入,积极突破高端客户市场,为未来业绩增长奠定基础。国内医疗新基建政策的延续以及海外高端客户的持续拓展,将共同驱动公司国内外业务的协同发展。

主要内容

财务表现与盈利预测

- 2022年及2023年第一季度业绩回顾:

- 2022年实现收入303.7亿元人民币(同比增长20.2%),归母净利润96.1亿元人民币(同比增长20.1%),基本符合预期。

- 2023年第一季度收入83.6亿元人民币(同比增长20.5%),归母净利润25.7亿元人民币(同比增长22.1%),其中生命信息与支持产线是主要增长动力。

- 盈利预测调整:

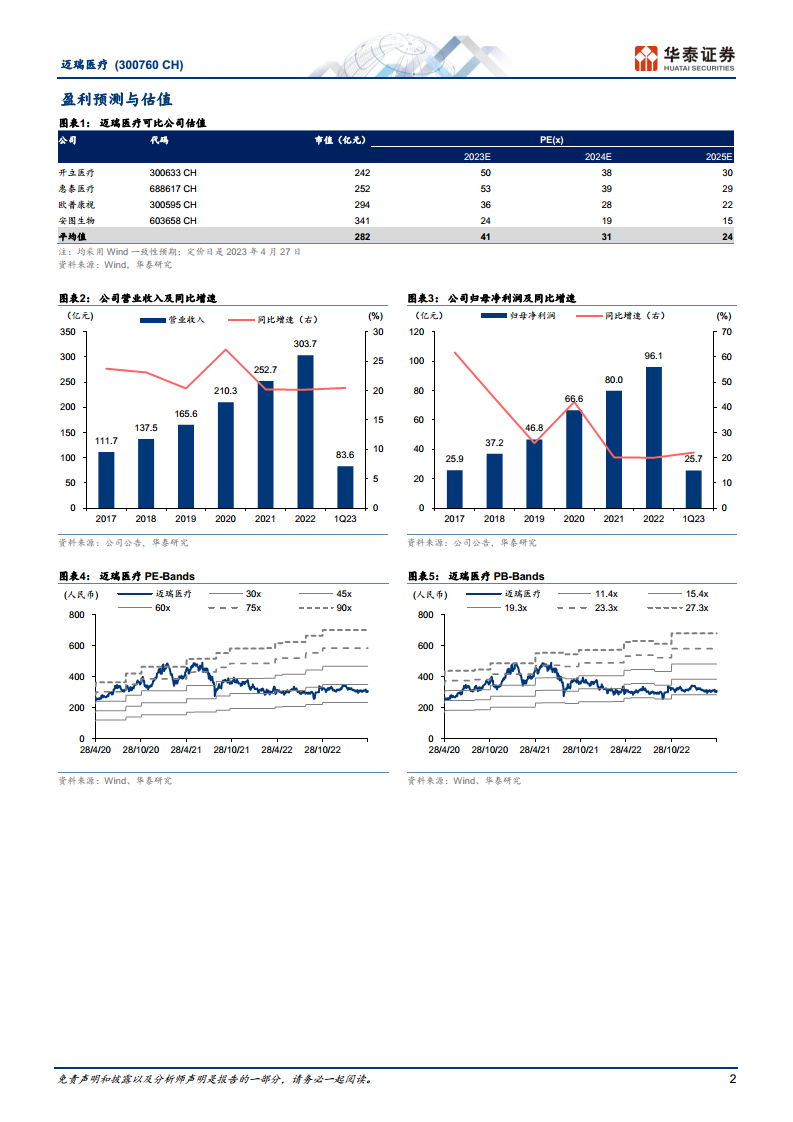

- 根据最新经营情况,华泰研究调整公司2023-2025年EPS预测至9.58/11.55/13.88元人民币(23/24年前值分别为9.58/11.53元)。

- 给予公司2023年48倍PE估值(可比公司Wind一致预期均值41倍),调整目标价至460.06元人民币(前值565.43元),主要考虑可比公司平均PE回调。

- 毛利率与费用率:

- 2023年第一季度毛利率为66.4%(同比增长1.3个百分点),主要得益于高毛利率的生命信息与支持类产品收入占比提升。

- 同期销售/管理/研发费用率分别为16.4%/5.5%/10.2%(同比分别增长1.0/0.3/0.1个百分点),显示公司持续加大产品推广和研发投入。

业务板块与市场布局

- 三大产线稳健发展:

- 体外诊断(IVD): 2022年收入102.6亿元人民币(同比增长21.4%)。预计2023年该板块收入将实现稳健增长,得益于血球、发光、生化等重磅新品的市场认可度提升(2022年化学发光国内及海外装机均超2000台)。

- 医学影像: 2022年收入64.6亿元人民币(同比增长19.1%)。预计2023年该板块将保持稳步发展,主要受益于高端新品快速放量及医疗新基建政策的延续。

- 生命信息与支持: 2022年收入134.0亿元人民币(同比增长20.2%)。预计2023年该板块收入将实现较快增长,主要受国内ICU病房建设及重症诊疗配套设备采购需求释放驱动。

- 国内外市场齐发力:

- 国内业务: 2022年收入186.7亿元人民币(同比增长22.3%)。预计2023年国内业务将在疫后院内常规诊疗恢复、医疗新基建订单释放(截至2022年底国内医疗新基建待释放市场空间超245亿元人民币)等背景下持续发力,实现较快增长。

- 海外业务: 2022年收入117.0亿元人民币(同比增长16.9%)。其中北美/拉美/亚太/欧洲/其他地区收入增速分别为+31.4%/+33.7%/+4.9%/-11.9%/+34.5%。预计2023年海外高端客户拓展将持续推进,业务呈现提质提速发展。

- 风险提示: 核心产品销售不达预期,核心产品招标降价风险。

总结

迈瑞医疗在2022年及2023年第一季度均实现了稳健的业绩增长,其生命信息与支持、体外诊断和医学影像三大核心产线表现强劲。公司通过持续的销售推广和研发投入,不断拓展国内外高端客户市场,尤其受益于国内医疗新基建政策和海外市场的积极扩张。尽管面临核心产品销售和招标降价的风险,但华泰研究基于公司强大的产品力、广泛的渠道覆盖和持续的增长潜力,维持“买入”评级,并对未来业绩持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用